“后满帮时代”,谁将成为货运物流产业变局的引领者?

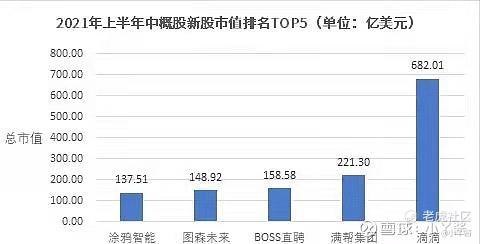

2021年是中概股美国上市的大年,仅仅上半年就有38家中国企业在美国IPO上市,共募资135.37亿美元,超过了2020年全年。在众多中概股上市公司中,不难发现,和“车”相关的公司为数不少,仅仅是市值最大的四家公司中,就有三家是汽车相关产业,分别是网约车平台滴滴、货运物流平台满帮和自动驾驶企业图森未来。除此之外,主打同城货运的货拉拉、快狗打车以及长途货运平台福佑卡车,也纷纷进入了排队阶段。

而这些公司有一个共同点,就是主营业务是围绕货运物流产业,或者正在准备进入货运物流产业。不难看出,在产业互联网成为风口的当下,物流作为一个传统且笨重的行业,正在迎来越来越多来自互联网行业的搅局者。

然而,随着滴滴上市后的一系列监管事件,资本市场的态度开始发生了显著的变化。在此之后,不仅滴滴迎来了七部委的联合调查,而且满帮等其它互联网企业也受到了较大影响。7月18日,交通运输部宣布拟修订《网络平台道路货物运输经营管理暂行办法》,直指过去数年间野蛮生长的满帮等“无车承运企业”。满帮股价也应声下跌,截止今日已经相比发行价累计下跌40%以上。

为什么互联网货运平台注定会遭受政策限制呢?在我看来,原因有三。首先,网络平台本身作为中间商,为物流产业提升的效率是间接且有限的,始终只能起到治标不治本的作用。其次,过去司机与货运公司双向绑定,在银行风控、交通安全等方面相当于多了一层“双保险”。而网络平台将物流这样的重资产行业变成轻资产运营,虽然对于企业本身利大于弊,但提升的是全社会的系统性风险。最后,网络平台利用信息不对称同时从司机和货主处获取利益,同时利用车贷、保险等方式以实业之名行金融企业之实,长此以往很容易助长垄断,也不利于社会的公平与发展。

换句话说,满帮这样的互联网货运平台,并非代表科技产业赋能货运行业的真正方向,遭遇政策的限制和自身发展的瓶颈,也就很容易理解了。

那么货运物流产业的真正变局在哪里?在我们看来,无外乎两个方向。

第一,通过新能源技术迭代,实现“碳达峰”与“碳中和”目标。

交通一直是碳排放大户,而货车由于排放量大而且多数使用柴油发动机,在交通产生碳排放中的占比一直较高。2020年底,全国载货汽车保有量1110万辆,而且吨位数逐年上升。按照每辆卡车每年碳排放223吨的平均数据,全年带来的碳排放量超过20亿吨,相当于全国碳排放量的15%以上。

而想要降低货运物流带来的碳排放量,最直接的方式就是将柴油卡车替换成纯电卡车或氢燃料电池卡车。按照2030年碳达峰的目标,保守估计,未来10年里将会存在一个每年超过100万台新能源货车的市场,市场规模超过3000亿元。

第二,通过自动驾驶技术,彻底解放人力,提升物流效率。

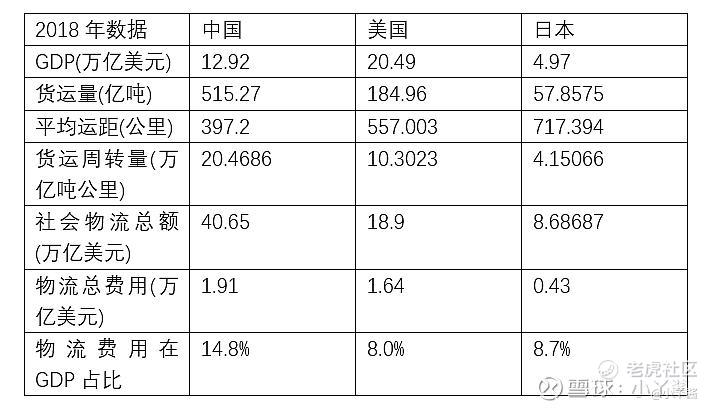

据统计,中国物流总费用占GDP比重高达14.8%,远高于美日等发达国家。而在高昂的物流费用中,人力成本占比已经超过油耗,成为了最大的支出项。为了节约司机成本而引发的超速、超载、疲劳驾驶等现象,更是让安全问题变得愈发严重。更让人担忧的是,由于长途货运司机工作负担重,强度大,危险性高,越来越多的年轻人开始不再把长途司机作为工作备选之一,导致货运企业开高薪却招不到司机的现象屡见不鲜。未来,随着目前上路的一大批年龄在40-50岁的卡车司机步入退休年龄,“司机荒”很可能成为常态。

而2020年开始的疫情,更是让自动驾驶的应用变得迫在眉睫。很多跨省、跨国公路运输,仅仅是因为司机需要进行隔离检测,货车和货物的流转就要跟随司机滞留14天甚至更久,导致海关货物批量积压乃至货损率大幅提升,严重降低了社会运行效率。6月的广州疫情期间,部分企业已经开始试行由无人货车向隔离地区运输物资,取得了非常不错的效果。

目前,在这两个方面进行探索的企业并不在少数,其中也不乏美股上市公司。例如,在碳中和层面,新能源重型卡车最为典型的案例就是被称为“卡车界特斯拉”的Nikola,还没有卖出过一辆卡车,市值却超过了50亿美元。而在自动驾驶方面,刚刚IPO上市的图森未来以及正在通过SPAC方式上市的智加科技都是国内竞争力较强的选手。其中,作为“自动驾驶第一股”,图森未来希望作为物流企业的运营商,通过构建的“自动驾驶货运网络”服务模式获得收入。

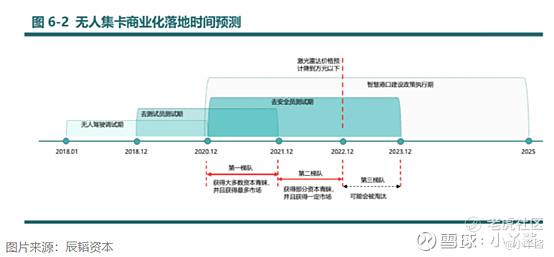

但是,对于纯粹的互联网科技公司而言,摆在他们面前的仍然还有一个问题,就是如何将技术转化为生产力,尽快实现落地应用。例如,Nikola虽然累计融资超过10亿美元,但到目前为止还没有交付过一辆车。而图森未来历时四年多,投入数亿美元,才在京礼高速的14公里封闭路段首次完成国内高速公路全封闭环境下的队列自动驾驶测试工作。换句话说,这些科技公司虽然具有前沿的技术,但还是离货运物流产业的真正用户——物流公司、司机和货主过于遥远。对于他们而言,未来的真正考验已经并非研发,而是落地应用和大规模商业化,而在行业人士看来,这些公司的技术与产品距离真正的可盈利、可复制、可规模化落地应用,还有着数年的距离。

在这样的情况下,最近的一则新闻引发了我的关注。7月 日,明珠货运控股有限公司(NASDAQ:YGMZ)宣布与达摩电动卡车达成谅解备忘录。根据备忘录,明珠与达摩双方将共同设立合资公司,达摩将把其经营业务和所有已开发及开发中的知识产权投资到合资公司。明珠将协助达摩将研发的新一代卡车部署到其现有的物流运输网络中,包括新疆区域末煤运输和全球单体吞吐量最大的集装箱码头之一的盐田国际集装箱码头的集装箱运输。

简单看了一下两家公司的背景。虽然知名度都不高,但也都各有来头。明珠货运总部位于深圳盐田,目前在深圳和新疆两地都有几百辆卡车的自有车队,还被评为国家AAAA级物流企业。换句话说,如果说满帮是“无车承运企业第一股”,那么明珠货运就是中概股里的“有车承运企业第一股”。虽然市值不大,但是至少是实实在在运营的企业,而非壳股。达摩电动卡车虽然公开资料较少,但团队和投资方背景都还不错,而且在新能源和自动驾驶领域都有一些知识产权的储备,所以看起来也是一家比较靠谱的公司。

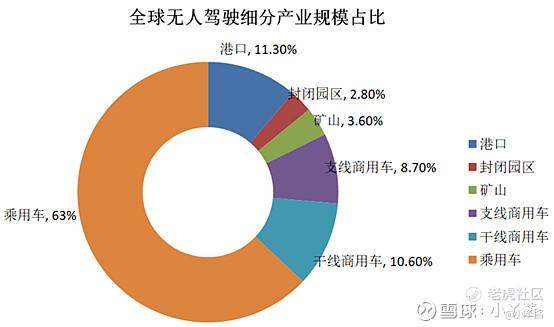

而从双方具体合作的场景来看,实际落地的难度也并不大。尤其是明珠货运这家公司起家就是依靠港口运输,而根据松禾资本的报告,无人驾驶从全球规模占比来看,排在第二位的赛道便是港口,占比为11.3%,产业规模在2020年已达到279亿美金左右。

相比道路运输,港口运输路线足够短且固定,又不需要过多考虑人员避让等问题,因此所需要的数据量和难度都会指数级下降。换句话说,货运公司和新能源整车公司合作,一个出技术和产品,一个出运营和使用场景,这种深度绑定的模式可以大幅降低技术商业化的落地难度,从而让原本处于第二梯队的公司有了弯道超车的可能。

目前,市场对明珠货运给出的估值仍然完全参照重资产运营的传统货运企业,估值也相对偏低,当前市值尚不足1亿美元。但考虑到与达摩成立合资公司后未来利好可能会逐渐释放,以及二级市场对于新能源汽车及自动驾驶两大概念的炒作价值,相比目前的股价而言还有相当的空间,整体来讲赔率还是非常可观的。

最后还是要说,无论是单打独斗的Nikola和图森未来,还是优势互补的明珠-达摩组合,任何玩家在初步的商业化落地后,要考虑到的都是能否以点带面,从而撬动整个货运行业的变革。从这个角度来看,对于一个全新的赛道,市场永远会给予不确定性。但一旦任何一家公司能够在技术、团队、运营模式的体系上打造生态联盟,形成规模化效应,那么我也同样有充分的理由相信,在每年万亿的货运物流市场,能够孕育出一家真正的千亿美元级公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 6虎虎生威6·2021-08-021点赞举报

- 快快乐乐2·2021-07-30好点赞举报