阿里爸爸还能不能当爸呢!

大家好,初来乍到,小渣只是一名普通小股民,除了研究技术面外,比较喜欢看一下财报,好奇心驱使想知道一下自己有投资的公司是怎样的。初踏上发文之路,多多包涵!!!以下纯粹个人见解,欢迎多多交流交流,讨论讨论。觉得有用就关注点赞吧!!

终于等到小弟爱股爸爸了,究竟Q1能不能再叫做爸呢!!!!

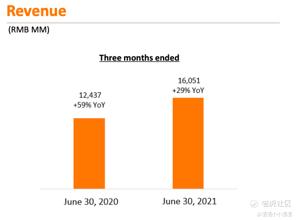

简单讲讲BABA表现,依旧四平八稳,其实增速34%持平并不掉脸,可惜外界对爸爸预期颇高,所以,在小弟打文期间先跌反弹,基本操作吧。当然注意一下如果不计算高鑫零售带来的收入,增长只剩22%,那就不太合格了。净利率下降,因为销售成本上升(收购高鑫云售令存仓成本增大)以及在转型商业推广的开支大了。顺道科普一下,NON-GAAP准则可理解成只计算业务相关的数字,因为上市会计要求,净利(GAAP准则)包含了很多不跟主要业务相关的经营活动。所以看NON-GAAP净利会贴切一点。

小资讯:全球活跃用户已数达11.8亿,中国市场占9.12亿,2.65亿为海外。

然后小弟有收听电话会议,大致分了几个点:

1. 优化业务---提高个人一体化体验(高德地图配置酒店预订,饮料等等)

基本上优化业务都是小屁话,哈哈,好我们着眼于爸爸的转型,他明显知道电商潮早已过,只能提供稳定收入,要生存就是转型走进社区,加上云业务暂时受到阻碍,所以致力发展饿了么(+50%订单YOY),淘宝买菜(同季比+200%出货量),钉钉(深化捆绑云服务),盒马集市(同季比+260%店面积及优化菜鸟配送),YOUKU等等APP达致闭环一体化。也有提及到直抽团购什么的,我觉得还可以,暂时不会是什么爆炸性收益。

2. 云服务增速放缓,同比由50%解至29%,主要原因是受监管政策影响令到某一家海外头部公司下少了单,另外教育事业线上业务受政策改变影响,未来云收入会更进一步受压至年尾。原本有着不错增速的云服务,看来得忽略掉,不过不用太悲观,因为云服务占总收入只是8%,不会对营收呈现大影响。财报中不忘还给你一粒糖果,就是钉钉(办公室服务)现在重整中,跟云服务挂钩,类似捆绑式服务吧,现阶段会浪费一点钱且收益不会太快变现。这个不予置评了,感觉就是做点事情转移视线吧!!!题外话,BABA的投研成本一直都很有节制,公司的数目都很好看,初上手看财报的可以先看BABA财报。

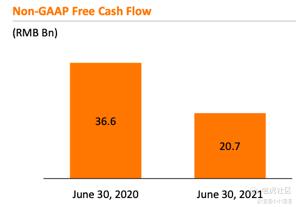

3. 现金流显著下降但仍然十分稳健(虽同比降约4成),因为反垄罸款(分期付款),回购100亿加至150亿美元,至今已回购了37亿美元。罸款过去了就不好再提了,回购其实是个好事情,如果大家有兴趣,我有时间可以打篇文跟大家讨论一下利弊。

最后技术面短线反弹看197,站稳后会挑战205 213那些位置,大家觉得有用记得加关注哦。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜向峰·2021-08-04中长期应该是没有问题的。毕竟市场大趋势在这里。点赞举报

- 揭人不揭短·2021-08-04我是觉得,暂时还是观望的比较稳妥,钱是自己的,保险点好,感谢作者用心分析。点赞举报

- 老夫的少女心_·2021-08-04短线应该还要在地板上摩擦摩擦,中长线应该没有问题。点赞举报

- 家有猛犬·2021-08-04支持博主。个人认为云服务只是暂时放缓了增长脚步,长期还是看好的点赞举报

- 栋哥·2021-08-04技术实力派啊,个人觉得回调就是机会点赞举报

- 小时候可帅了00·2021-08-04研究的很深入呀。买不买?一起?点赞举报

- Irwin·2021-08-05爸权这词用得实在很神 [可爱] [可爱] [可爱]1举报

- 大盘牛欢喜·2021-08-05好文章,一齊吃肉[开心]点赞举报

- 霉羊羊·2021-08-12👍🏻点赞举报

- 雷军玩晒·2021-08-11good👍🏻点赞举报

- 霹雳少女·2021-08-04渣哥👍1举报