网易云音乐VS腾讯音乐:情怀与现实之战!

谈及网易云音乐,几个关键词便浮现在脑海中:刷屏、音乐的力量、云村、网抑云。

而聊起腾讯音乐,大家的印象可能就是“歌多”,就像QQ音乐的slogan是“千万高品质曲库尽享”、酷我音乐“海量正版音乐”,如果这两个还在隐晦的表达“歌多”的内涵,酷狗音乐则扯掉斯文,赤裸裸宣称“就是歌多”!

作为国内两大音乐巨头,网易云音乐的调性就是主打情怀,笼络年轻一代。而腾讯音乐则负责现实,靠资金优势,拼命垒砌音乐版权,高筑自己的护城河。

两种不同的打法似乎井水不犯河水,然而,7月24日,市场监管总局对腾讯做出处罚,要求腾讯音乐在30天内解除独家音乐版权、停止高额预付金等版权费用支付方式,并处以50万元罚款。

独家版权时代的终结,意味着腾讯音乐高筑的护城河一夜之间崩塌,而最大的受益者无疑是网易云音乐。

携天大利好,网易云音乐急不可耐要登陆资本市场了,8月1日,网易云音乐通过了港交所聆讯,招股在即!

上市之后,网易云音乐和腾讯音乐在资本市场竞技,孰优孰劣?网易云音乐又是否能掀起一场打新盛宴?

情怀终将败给现实?

网易云音乐的最终归宿可能是下一个腾讯音乐。

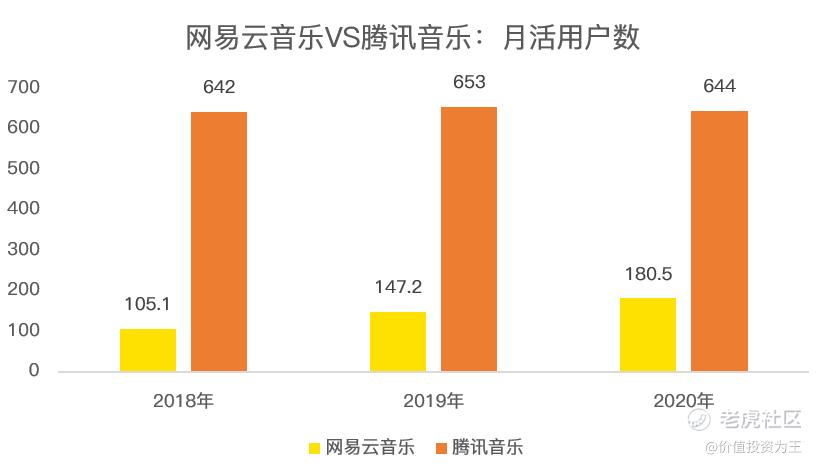

从用户规模上看,截止2020年底,网易云音乐月活用户数达1.8亿人,而腾讯音乐则达到6.44亿,网易云音乐是小一号的腾讯音乐。

作为后起之秀,网易云音乐的月活用户数增长较快,最近2年的复合增速达到31%,而腾讯音乐最近三年月活用户数保持在6.4亿人左右,增长陷入停滞,这或意味着网易云音乐的天花板也在6亿左右。

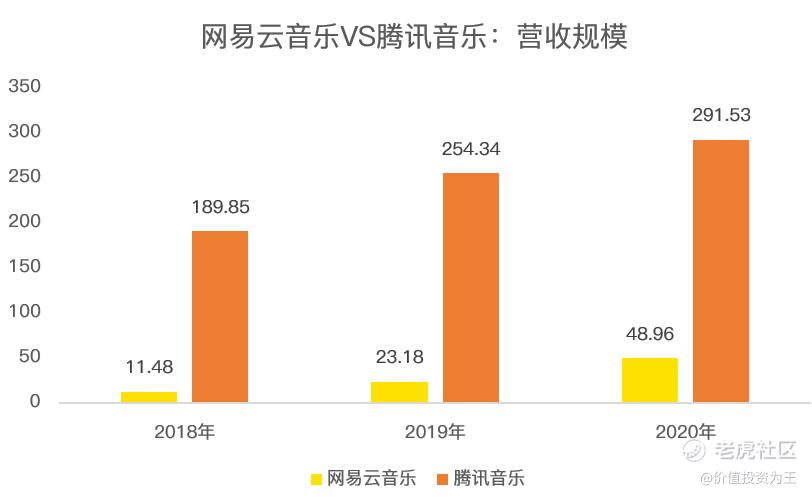

从营收上看,网易云音乐2020年收入48.96亿人民币,同比增长111%,腾讯音乐2020年营收291.5亿元,同比增长14.6%。

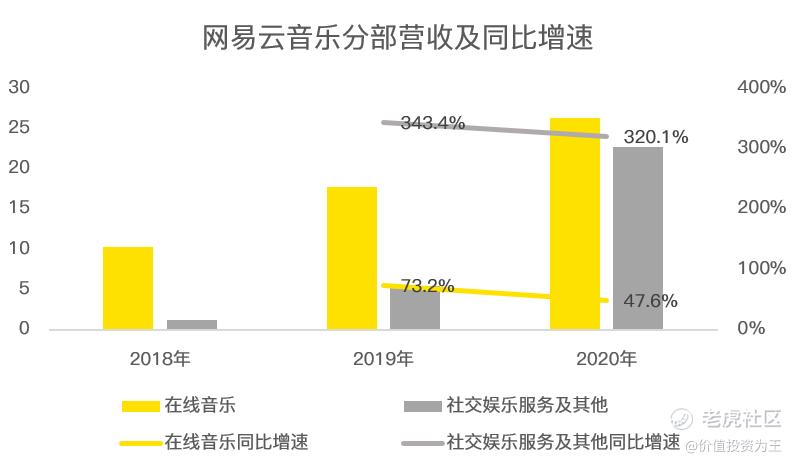

小规模的网易云音乐增速高也并非值得骄傲,毕竟谁还没有年轻过。从收入来源上看,两大巨头更是殊途同归,一部分依靠会员费、广告收入,一部分依靠社交娱乐服务,比如直播打赏及K歌。

在营收占比上,依靠音乐会员带来的收入只占一小部分,比如腾讯音乐2020年此部分收入93亿,而社交娱乐服务却达到了198亿,后者占总营收的比重达到68%。

网易云音乐同样依赖社交娱乐服务,2020年的营收占比为46%,虽不及一半,但增速远高于在线音乐带来的收入!

从营收变现模式来看,音乐平台很难依靠会员费和广告收入覆盖成本,目前看直播打赏分成成为音乐平台的救命稻草。

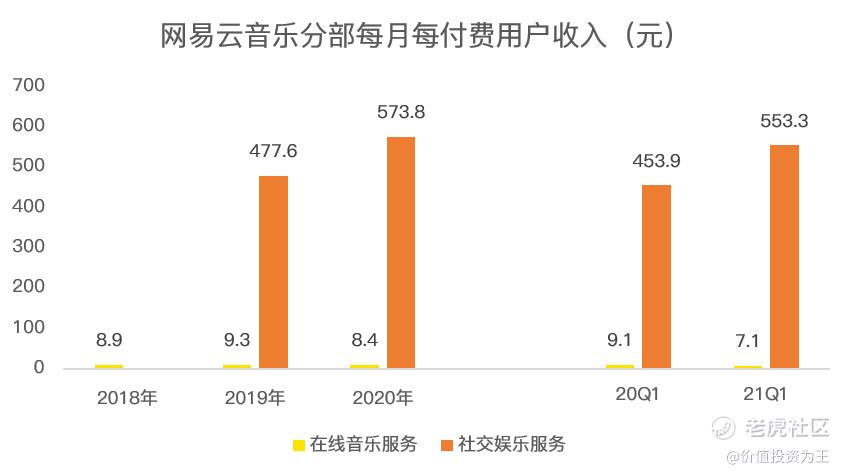

比如一个付费用户,每月花在音乐服务上的金额约9元,而花在直播打赏的金额却高达500多元,明眼人一看就能知道,国内消费者还未养成为音乐付费的习惯。

腾讯音乐来自社交娱乐服务的单用户月均收入为141元,远不及网易云音乐的573.8元,初看好像网易云音乐的变现能力更强,但此项服务推出不久,2020年的付费用户数仅32.7万人,而腾讯音乐社交娱乐付费用户数高达1170万人。

此项数据孰优孰劣还有待观察网易云音乐规模提升之后的表现。

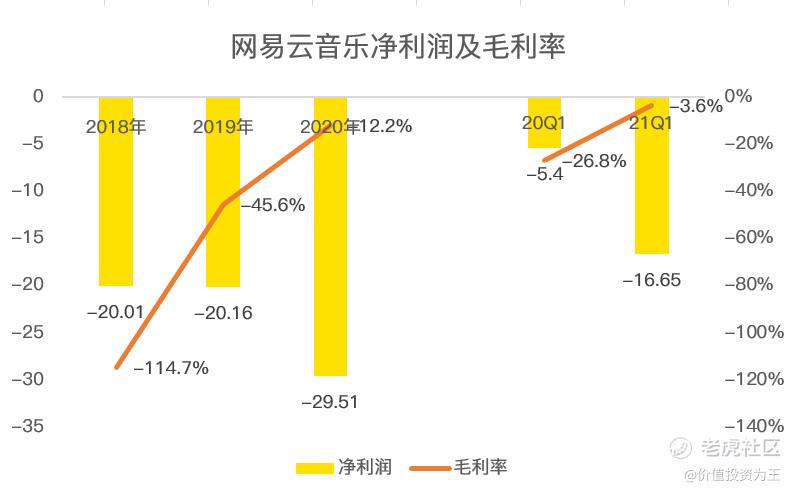

规模较小的网易云音乐难以依靠音乐收入和社交娱乐服务覆盖成本,至今仍深陷亏损泥潭,且公司预计亏损将持续至2023年。

好的消息是网易云音乐的毛利率有转正的希望。

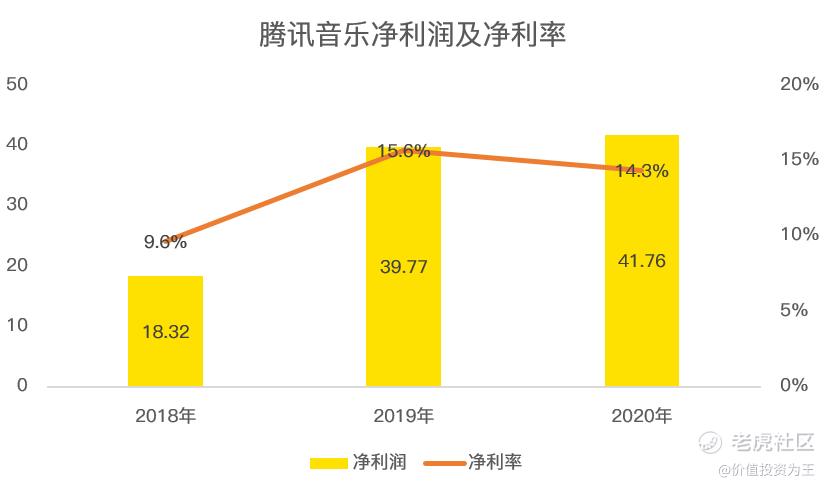

在盈利方面,腾讯音乐并无此方面困扰,2020年净利润达到41.76亿元,净利率14.3%,相当优秀。

从腾讯音乐的身上不难看到,在线音乐平台这门生意仍有利可图,网易云音乐不会只赚吆喝不赚钱!

同样的商业模式,也注定了网易云音乐的未来也即当下的腾讯音乐!这为给网易云音乐估值打下参考基础。

打新盛宴依赖估值高低!

由于商业模式与腾讯音乐极其相似,因此网易云音乐的估值将趋同于腾讯音乐。

从收入规模上看,网易云音乐只有腾讯音乐的17%,参考腾讯音乐目前1190亿人民币的估值,网易云音乐IPO市值应在202亿左右。

考虑到网易云音乐的增长速度远高于腾讯音乐,根据已披露的财务数据,网易云音乐2021年一季度营收增速在74.6%,参照往年每年翻一倍的历史,假设网易云音乐2021年全年营收增速在80%。

根据腾讯音乐2021年一季度财报,当季营收增速24%,线性外推2021年全年营收361.5亿元。

据此估算,网易云音乐营收是腾讯音乐的0.24倍,据此估算首发市值或在290亿+。

此乃底线估值,真实的市值必在290亿以上。

再从单用户市值来看,腾讯音乐月活用户数固定在6.4亿左右,每用户市值186元。网易云音乐2021年一季度月活用户数1.83亿人,同比增速7.6%,乐观预估2021年底月活用户数达到2.16亿,则首发市值约400亿。

因此,网易云音乐定价的高低将直接决定打新收益,过高则不如上车腾讯音乐。$网易(NTES)$ $腾讯音乐(TME)$ $网易云音乐(临时)(90033)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好