Snap 仍然值得购买

SNAP 刚刚公布了其第二季度的收益。作为一家上市公司,这可能是我见过的最好的季度。

一直担心参与度和估值的空头已经证明他们的担忧毫无价值。在这一点上,成为 SNAP 熊不仅过时,而且是错误的。

即使是现在,股票价格在 70 美元左右,当你考虑长期增长跑道时,它还是相当便宜的。

收入增长、用户增长和利润率扩张将成为该股未来的驱动力。尚存疑虑的投资者,脑子都在过去。 SNAP 是真正的赢家。

重申买入评级。由于支出增加和现金流量估计降低,PT 从 100 美元降至 98 美元。

Snapchat 旗下的 Snap Inc. 在纽约证券交易所首次公开募股。投资者蜂拥而至进行首次公开募股,估值达到近 240 亿美元。

Q2 快速总结

截至撰写本文时,Snap (NYSE:SNAP) 股价在发布第二季度数据后在盘后交易中飙升约 16%。让我们快速分解这个井喷季度:

ARPU 为 3.35 美元,而预期为 2.92 美元(约 15% BEAT)

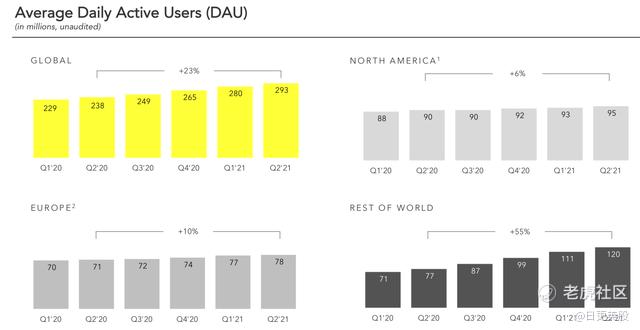

DAU 为 2.93 亿,预期为 2.906 亿(约 1% BEAT)

收入为 9.82 亿美元,而预期为 8.4855 亿美元(约 16% BEAT)

每股收益 0.10 美元 vs. - 0.01 美元预期(BEAT)

3Q Rev. Guide of $1.0775B vs. $1.01B 预期(~7% BEAT)

在每一个主要方面,Snap 都超出了预期。这甚至还没有结束,这是一个本垒打的季度,证明了业务的实力。

投资者介绍细分

在开始电话会议之前,让我们先看看 Snap 与季度业绩一起发布的投资者演示文稿。我不会分解本演示文稿中的每一件事,但我会在这里链接整个演示文稿。让我们从本次演讲的第一个笔记开始。

从我对印刷品的唯一真正敲门声开始,Snap 报告说现金消耗逐年加剧。经营现金流为 - 1.01 亿美元,而 20 年第二季度 OCF 为 - 6,700 万美元。自由现金流也好不到哪里去,为 - 1.16 亿美元,而去年为 - 8,200 万美元。虽然我不太担心,但考虑到 Snap 的 35 亿美元现金余额,我希望看到转向稳定的现金产生,而不是被推出。也就是说,随着 Snap 打印的增长,一分钟的错过对我来说并不是什么大问题。

尽管封锁有所放松,但 Snap 本季度与上一季度相比增加了 1300 万新用户。这证明了管理层对 1Q 电话会议的评论表明 Snap 是一个重新开放的游戏,是正确的。 Covid 时代第一季度的净增加量为 1500 万 q/q。尽管在第二季度全球范围内放松了封锁,但我们几乎没有注意到减速的事实证明了 Snapchat 平台的实力和粘性。这种增长遍及所有地区和操作系统。 Snap 的增长基础广泛,甚至欧洲和北美等饱和市场也在继续走强。

然后 Snap 继续强调他们在增强现实方面取得的进展。显然,观众对 AR 的参与度非常好,Snap 的团队正在扩大他们的 AR 工具,以使其更适用于用户,并且从长远来看更具盈利性。

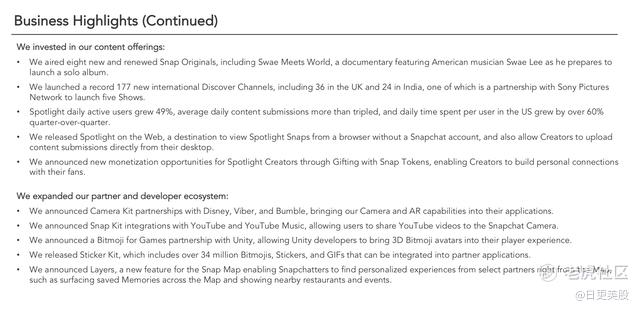

这里首先要注意的是 Spotlight 积累的规模。 DAU 连续增长 49%,而平台的内容提交增加了两倍,花费的时间猛增了 60%。从本质上讲,Snap 正在为其下一个重要功能建立参与度。它正在铺开红地毯以实现盈利。显然,用户在咬人。此外,Snapchat 正在整合与其他开发人员的合作伙伴关系,这可以改善归因、广告定位和长期用户增长。

以上说明了 Snap 加强对广告商的留存。 Snap 真正建立了一个广告生态系统,其核心是通过出色的格式向各种规模的广告商提供出色的投资回报率。这些只是 Snap 添加到其广告平台以使其更具粘性的新功能。

Snap 增加了 1300 万 DAU,其中大部分来自其世界其他地区。与第一季度的 1200 万相比,该部门的净新增人数下降至 900 万。这可能是由于第二季度出现的锁定放松以及 Snapchat 应用程序的 Android 渗透率已经上升。与此同时,欧洲和北美等更加饱和的市场继续保持强劲的环比增长。

虽然本演示文稿中有更多内容,但如果我涵盖了这些信息,我只会重复已经不言自明的内容。同样,如果您想完整查看演示文稿,请在上方链接。让我们继续进行电话会议。

电话会议细分

我将分解电话会议准备好的评论以及分析师问答部分。从准备好的备注开始,让我们看看首先要注意的事情:

我们将通过 AR 重新构想购物体验,继续为企业创造价值。通过利用我们在增强现实和个性化方面的长期投资,我们正在为改善在线购物体验奠定基础。

例如,我们通过帮助 Snapchatter 扫描朋友的服装或保存的照片或屏幕截图,以购买相似的外观和推荐,从而使通过 Scan 发现新时尚商品变得更容易。在购买和退货方面,我们认为帮助人们找到合适的尺码和改善试穿体验既可以提高购买转化率,也可以降低在线购物的退货率。 - 埃文斯皮格尔,首席执行官

砰,Snap 证实了他们的长期愿景,即让一流的 AR 产品成为可获利的业务。 AR 不仅仅是供青少年使用的有趣小工具,它是一种真正的新格式,能够永远破坏数字广告。管理层意识到这一点,并正在努力使其在平台上可获利。他们为我们提供了一个在 Snap 平台上部署 AR 并永久使用的例子,这是未来货币化的潜在途径,看起来如此无缝。 Snap 在 AR 广告方面进展迅速,比世界上任何其他广告业务都快(我认为)。

我们还在地图、迷你游戏和游戏合作伙伴峰会上宣布了许多新产品和合作伙伴关系。我们正在向 Snap 地图添加图层,以便 Snapchatter 可以从我们的合作伙伴处找到直接叠加在地图上的个性化本地体验。例如,用户将能够查看 The Infatuation 中的餐厅推荐或他们自己在地图上的 Memories 中保存的 Snaps。 - 埃文斯皮格尔,首席执行官

这个简介显示了 Snap 致力于将货币化带入平台的各个方面。 Snap Map 可能是整个应用程序中货币化程度最低、潜力最大的部分。 Snap 已经开始为 Snap Map 中的用户提供有益的体验。这是一个很好的迹象。

随着我们在全球范围内推出 Spotlight,参与度正在迅速增长,Spotlight DAU 环比增长 49%,与上一季度相比,平均每日内容提交量增加了两倍多。我们还看到花在 Spotlight 上的时间在快速增长,上个季度美国每位用户在 Spotlight 上花费的每日时间增长了 60% 以上,这让我们更加相信我们有能力随着时间的推移将 Spotlight 打造成有意义的业务。 - 埃文斯皮格尔,首席执行官

Spotlight 是 Snap 工具箱中的另一个推动长期收入增长的工具。上述评论似乎表明在参与和使用方面具有不可思议的力量。广告收入将不可避免地跟随参与度,而参与度在 Spotlight 上异常火爆。

随着 Apple 在第二季度末推出与 App Tracking Transparency 相关的变化,我们观察到的选择加入率高于我们在整个行业中普遍看到的报告,我们认为这部分是由于我们的社区对我们的信任产品和我们的业务。 Apple 在第二季度推出最新的 iOS 更新比最初预期的要晚,而且 iPhone 用户的更新速度也比我们预期的要慢。这让我们有更多的时间与广告商进行过渡,但也意味着这些变化的影响将比我们最初预期的要晚。

我们将继续与我们的广告合作伙伴合作开发隐私安全解决方案和其他归因技术。例如,我们全面推出了对 SKAdnetwork 3.0 版的支持,我们相信这将有助于改善已实施 Apple API 的广告商的归因。我们还在 Ads Manager 中推出了 Advanced Conversions,它允许广告商通过我们的隐私保护衡量堆栈衡量他们的广告活动。我们致力于为我们的广告合作伙伴提供价值,同时尊重我们社区的隐私,正如我们多年来所做的那样。也就是说,iOS 平台变更的采用仍处于早期阶段,我们将继续了解这些变更可能如何影响我们的广告合作伙伴、业务和整个行业。

随着广告商在这种新环境中进行测试和学习,我们看到了一些初步信号,这导致我们预期将成为采用过程的一部分的需求中断,特别是在直接响应电子商务和游戏领域。现在确定完全采用这些变化需要多长时间、潜在需求中断的规模或对我们业务的长期增长的最终影响还为时过早。 - 杰雷米·戈尔曼

好的,这是一堵长长的文字墙,但它非常重要。这可能是整个通话中最重要的部分。让我们一步一步地分解它。

首先,Snap 注意到比竞争平台更高的选择加入率。这很好,因为这意味着 Snap 用户对更高级别的广告定位的参与度更高。这对企业来说是一件好事,并且很好地反映了 Snap 与其社区建立的品牌形象。其次,Snap 表示 IDFA 的影响在第二季度有所减弱,但第三季度才是真正的考验所在。这是因为 iOS 更新在第二季度末推出,现在才开始看到这些选择加入。我们还没有真正看到 IDFA 对 Snap 业务的影响。这是进入下个季度时需要牢记的主要风险。此外,Snap 已经看到 DR 广告和游戏的一些需求中断。我们不知道这将如何影响长期需求,但第 3 季度在广告定位方面的表现不佳。在我看来,IDFA 及其对有效广告定位的影响是 Snap 牛市的最大风险。

接下来,Snap 继续谈论 AR 和 AR 广告业务。虽然我不打算涵盖具体的评论,但我将对其进行总结。品牌合作伙伴发现 Snap 的广告 AR 产品独特且能吸引目标消费者。这是有道理的,因为滤镜和镜头本身是独一无二的且引人入胜。 Snap Lens Studio 推动了 AR 中品牌广告的增长,应该被视为 Snap 广告业务未来的增长途径。

第二季度的平均有效每千次展示费用同比增长 122%。相对于上一年的有效每千次展示费用上升反映了整体需求的快速增长、我们拍卖中优化能力的提高、向相对较高有效每千次展示费用产品的组合转变,以及向相对较高有效每千次展示费用地区(例如北美)的组合转变。动态广告是广告产品的一个很好的例子,我们看到了产品创新和拍卖优化的力量,可以在实现广告支出回报的同时实现相对更高的库存收益,动态广告的收入连续翻了一番多。

随着总收入同比快速增长 116% 和环比增长 28%,需求增长速度超过了本季度交付的新优化速度,我们观察到为实现我们的目标,每次操作的成本连续增加结果是本季度的竞标产品。我们将继续对我们的团队和工具进行大量投资,以随着时间的推移不断增强我们的优化能力,这是我们的首要任务,因为我们寻求长期为我们的广告合作伙伴提供有吸引力的广告支出回报。此外,我们社区的持续增长,以及我们尚未开始货币化的应用领域的强烈参与,为我们提供了扩大库存的机会,并随着时间的推移增加我们的长期 ARPU 机会。 ——德里克·安徒生

在没有广告定位变化和过度膨胀的需求背景下,广告定价在弱势竞争中表现强劲。 Snap 引入新格式并持续提高投资回报率,促使广告商重返广告平台。尽管广告定价的增长水平很高,但应用程序的高参与度领域(想想 Spotlight/Snap Map)仍然严重缺乏货币化,并将推动 ARPU 长期增长。基本上,高增长不是暂时的,Snap 有很多选择。

第二季度毛利率为 55%,同比增长约 9 个百分点,环比增长 8 个百分点。随着时间的推移,我们继续朝着降低底层基础设施单位成本的目标取得重大进展。在第二季度,我们继续受益于我们的工程团队最近提供的几项效率改进,以及我们几项云服务的协商费率改进。此外,最近几个季度,我们社区的增长加速对每个 DAU 的基础设施成本产生了适度的好处,因为相对于长期使用 Snapchatter 的新用户而言,初始边际云基础设施成本往往较低。这些因素相结合,使第二季度每 DAU 的基础设施成本为 0.62 美元,与上一季度一致,低于去年的 0.69 美元。

在内容方面,我们继续投资以支持第二季度 Spotlight 的推出,这为我们本季度的收入成本贡献了约 7600 万美元,随着我们继续为此改进成本结构,成本出现了适度的连续下降。计划通过奖励表现最佳的内容创作者,同时播种新的内容类别来促进更多的内容多样性。我们对我们在这方面取得的进展感到满意,因为在对激励计划进行这些更改后,我们观察到每日提交的数据创历史新高。

我们对 Spotlight 投资的早期回报也继续深受鼓舞,美国每位用户在 Spotlight 上花费的每日时间越来越多

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inx·2021-08-08这种翻译外媒的文章没啥营养,似乎什么都说了,又似乎什么都没说点赞举报