一夜大涨7%,台积电2022展望!

高盛的一份看涨报告,引爆台积电昨天大涨7%。而看涨台积电的投资者,等待起飞的时间或许有一年了。$台积电(TSM)$

高盛分析师观点认为,受芯片价格上涨、高性能计算机(HPC)/5G的行业升级周期等利好因素影响,台积电2022年增速将高于2021年。预计台积电2022年美元收入预计将同比增长26.1%,而2021年为24.6%。

如果更深入展望台积电的2022,我愿从这三方面拆解:

芯片强劲需求将在2022年持续

$台积电(TSM)$ 2021年实现了可观的增长,以美元计2021年增24.6%。这种强劲增长,可能会延续到2022年,CEO魏哲家在21Q3财报电话会议上确认:

我们正进入一个更高结构性增长的时期。5G和HPC相关应用的多年大趋势预计将推动对计算能力的巨大需求。

台积电在智能手机、高性能计算(HPC)、物联网和汽车相关应用等所有主要细分领域都有强劲的需求。尽管智能手机市场可能正处于一个更加成熟的状态,但在其他三个终端市场,也确实存在多年增长的机会。

根据Hyperion Research的数据,到2025年,高性能计算终端市场将继续以8%的复合年增长率增长,达到400亿美元的市场,这包括服务器、数据存储、中间件和应用程序等多个子市场

5G将继续推动物联网在未来十年的增长——麦肯锡预计,5G物联网单元将从2022年的300万个增加到2030年的2.48亿个。应用范围从工厂的自动化系统到医疗设备、相机和其他B2B应用

过去几年来,汽车行业的快速变化需要更先进的半导体,来支持电动汽车和自动驾驶的出现。随着对传感器、存储设备和其他先进技术的需求增加,Mordor Intelligence预计,到2026年,这个370亿美元的市场将以17%的复合年增长率增长

尽管台积电在芯片领域占据主导地位,占总代工市场份额的54%,高级芯片(7纳米及以下)的市场份额超过90%,但仍有未开发的机会。在最新的财报中,台积电指出,公司仅占全球汽车IC市场的15%,物联网目前仅占台积电总营收的9%。

台积电在这些不断增长的市场中处于有利地位,因为它在最新的芯片技术方面继续保持领先地位。与最大的竞争对手三星相比,台积电更早地量产了7纳米和5纳米芯片,芯片产量也更高。除了未来3年承诺的1000亿美元资本支出外,台积电还将继续保持其技术优势。

库存和政治风险确实存在,但短期内不太会发生

在短缺时期,始终存在着需求在中期来看因生产过剩而逆转的风险—但这不太可能。台积电管理层对不太可能出现衰退保持信心,论证如下:

总体而言,客户可能会为未来更高的库存水平做好准备,以保障供应安全,因为他们看到了出现短缺时供应链中断的情况。

芯片交货期平均增加了75%,达到52周,预计至少要到2023年上半年才会稳定下来。

很大一部分需求代表着新的机遇和应用,而不仅仅是智能手机等现有产品生命周期的产量增加。早在疫情警告信号预示芯片短缺之前,麦肯锡2019年就发表了一篇关于新技术在未来10年半导体代工厂中将扮演的角色的报告。包括预测代工厂将从人工智能中获得40-50%的技术价值;麦肯锡预测,到2025年,人工智能将为全球代工厂带来670亿美元的收入机会(年均复合增长率为18-19%)。

供应过剩不应该是一个问题,特别是像台积电这样的领先企业。从地缘政治的角度来看,这种局面似乎更具争议,因为中美博弈。

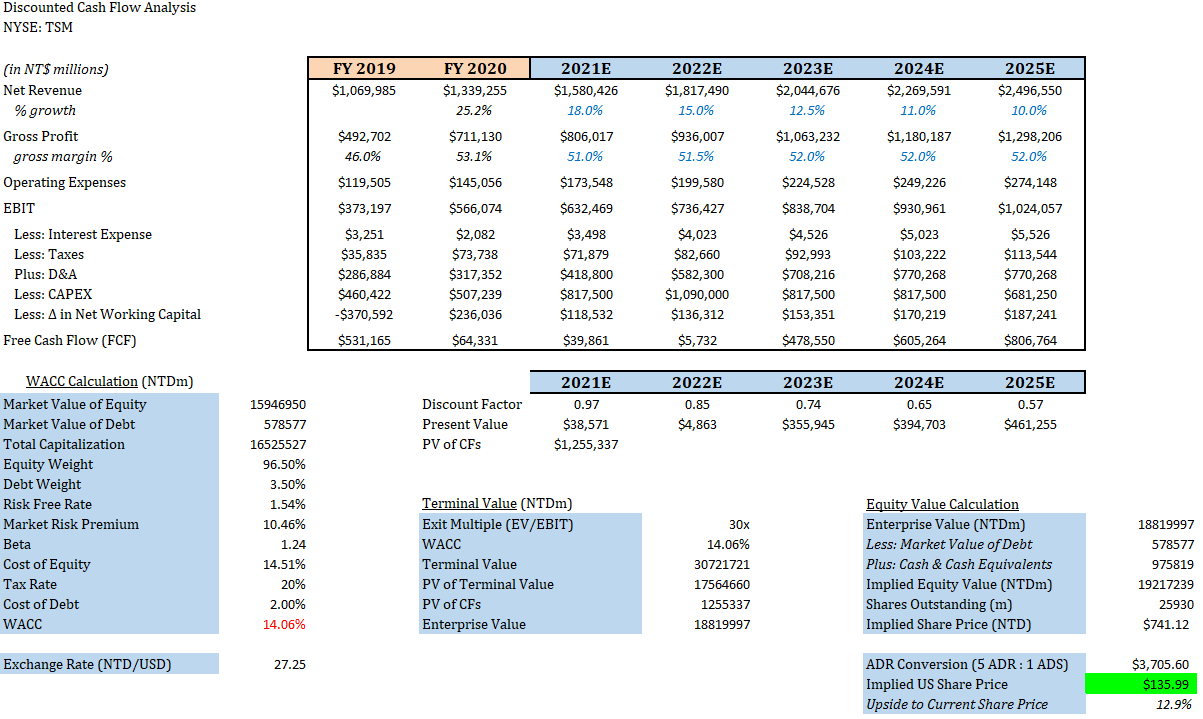

更新指引后,估值仍有机会

1000亿美元的资本支出计划,确实会对盈利产生一些影响,也影响估值建模。但考虑到台积电对2022年的营收和毛利率的指引数字,从自由现金流模型来看,目前的股价仍有约13%的上行空间:

以及台积电的营收预估可能较为保守,因为20%的提价和需求增加将使晶圆利用率保持在高位。此外,台积电的AA-/Aa3信用评级允许其借贷成本低得多,如果需要,它们可以利用这一点在债券市场为其资本支出计划融资(并降低其总资本成本)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

比价看好

还有机会?