香港专科医疗中心营运商中排名第六的「中卓医务」递表港交所

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:中卓医务于12月30日向港交所递交招股书,拟在香港主板上市,公司为在香港专科医疗中心营运商中排名第六,以中卓医务和香港医疗诊断中心两大品牌对外提供服务。

S&T LiveReport获悉,成立于2013年中卓医务控股有限公司HONG KONG MEDICAL CONSULTANTS HOLDINGS LIMITED(以下简称“中卓医务”)于2021年12月30日在港交所递交上市申请,拟香港主板上市。这是该公司第3次递交上市申请,独家保荐人为中金金融。

公司是香港一间综合私家医疗服务提供商,旗下专科医生在各自专业领域享负盛 名,提供专科医疗服务,并辅以各种专职医疗服务及医疗管理服务。

公司以“中卓医务”品牌营运三间医疗中心,包括综合旗舰医疗中心、中卓医务II以及一间精神科中心;公司以“香港医疗诊断中心”附属品牌营运两间影像及诊断中心及一间化验所,该等中心均位于香港中环。公司的客户主要包括向公司的知名专家寻求优质医疗的人士。

主要服务:

1. 专科医疗服务:包括心脏科、呼吸系统 科、肠胃肝脏科、肾病科、脑神经科、精神科、内分泌及糖尿科、老人科、肿 瘤科、儿科、风湿病科、牙科、家庭医学科及临床微生物与感染学以及在香港 私家医院提供住院服务;

2. 专职医疗服务:包括临床心理服务、 言语治疗、营养治疗及心理辅导,并在诊断中心提供影像、诊断及化验服务。公司亦于医疗中心及社区疫苗接种中心提供疫苗接种服务。

投资亮点

1.公司是香港领先的多专科医疗中 心营运商之一,香港专科医疗中心营运商中排名第六;

2.公司的管理层基本都是有丰富经验的医生组成,在经营方面具有专业优势。

3.多领域的专科医疗服务提升了公司的品牌并产生业务协同作用。

公司资料

官网:http: //www.hkmedicalconsultants.com

开曼地址:Cricket Square Hutchins Drive P.O. Box 2681 Grand Cayman KY1 -1111 Cayman Islands

香港地址:香港 皇后大道中20号太平行13楼

查看招股书:捷利交易宝APP-新股通

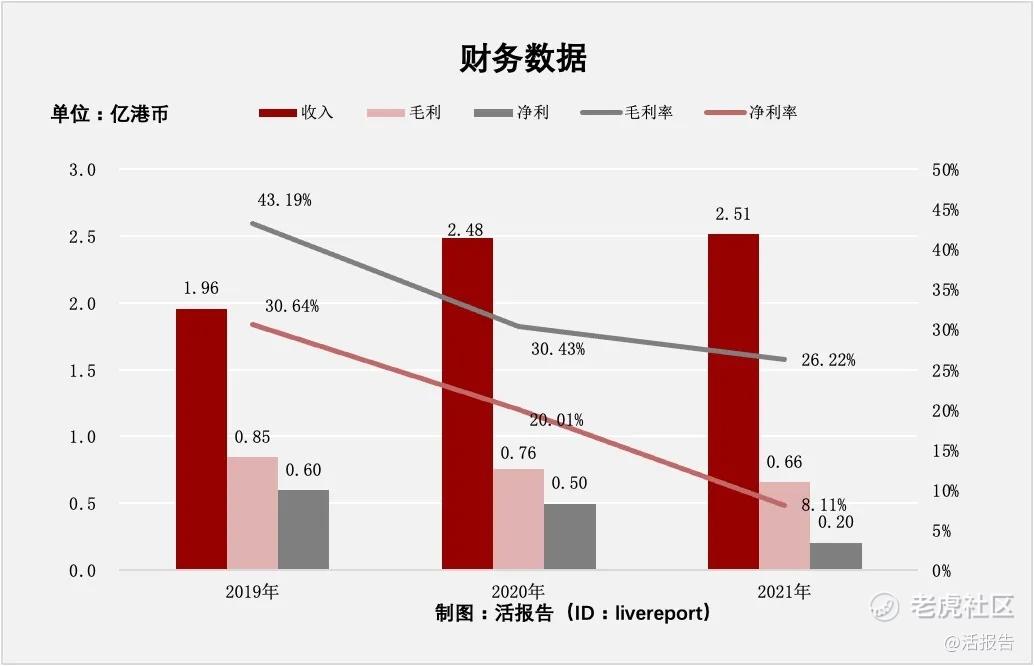

财务分析

截至2021年3月31日止三个年度及截至2020年及2021年9月30日止六个月:

收入分别约为港元2亿元、2.5亿元、2.5亿元、1.2亿元及1.7亿元,年复合增长率为13.36%;

毛利分别约为港元0.8亿元、0.8亿元 、0.7亿元 、0.3亿元及0.4亿 元 ,年复合增长率为-11.68%;

净利润分别约为港元0.6亿元、0.5亿元 、0.2亿元 、0.1亿元及0.2亿 元,年复合增长率为-41.68%;

毛利率分别约为43.19%、30.43% 、26.22% 、28.48%及24.10%;

净利率分别约为30.64%、20.01% 、8.11% 、10.95%及9.43%。

截至2020年3月31日止三个年度,公司的收入还在持续增长,但是毛利和净利持续下降,而且同时毛利率和净利率也在持续下降。说明公司很多收入来自于成本的大幅度提升。

截至2020年及2021年9月30日止六个月收入、毛利和净利都有上升,其中增长情况为,收入增长37%,毛利增长16%,净利增长18%。

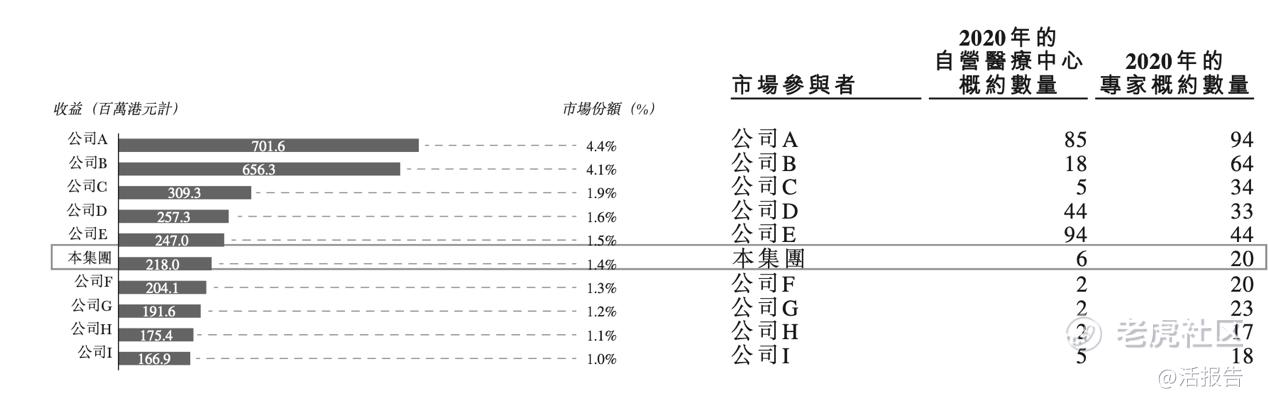

行业地位

私家医疗中心市场竞争激烈且分散。举例而言,根据弗若斯特沙利文,2020年香港有逾3,000家私家医疗保健服务供应商于卫生署的电子健康纪录互通系统上注册,大部分作为私家医疗中心营运。

此外,2020年香港有超过60个医疗网络(即经营两个医疗中心网点以上的服务供应商)。根据弗若斯特沙利文,2020年排名前10位的私家多专科医 疗中心营运商就收益计算,约占市场份额19.4%。排名第一的龙头企业市占率仅为4.4%。

行业前景

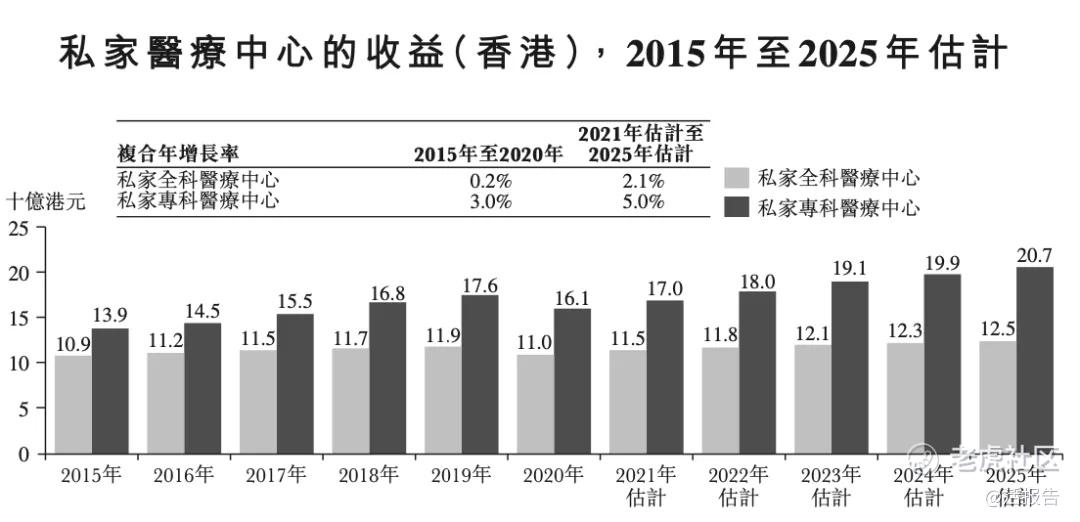

香港私家专科医疗中心的市场收益高于私家全科医疗中心。随著负担能力、病人的平均开支以及对专科医疗服务的需求增加,私家专科医疗中 心的市场收益由2015年的约139亿港元增至2020年的161亿港元,复合年增长率为3.0%, 预计从2021年到2025年将以复合年增长率5.0%进一步增长。

香港私家专科医疗中心的收益增长率高于私家全科医疗中心,主要是由于病人对专科服务的开支增加,加上病人寻求专科医疗建议的偏好及对专科医疗服务的负担能力提高。

与仅具有全科医生的私家医疗中心相比,私家专科医疗中心一般设有先进设备、设 施及物资,而且提供目标医疗诊断、治疗及小型手术,以应对疾病,其较全科医生相比 一般涉及更长治疗过程。相反,全科医生通常向病人提供初步的诊症和治疗然后将病人 转介到专科医生,透过医疗中心的门诊服务及私家医院的住院服务进行更进阶及详细的 诊断、诊症及╱或治疗,其在市场上实属普遍。

同行业公司IPO对比

香港本地的私家医疗中心市场竞争激烈且分散,目前在香港上市的主要是内地的民营医院。由于公司为私立医院,所以公司对比的对象也选择了类似的医院,具体为宏力医疗和康华医疗。

$宏力医疗管理(09906)$ 2020年7月成功在香港联合交易所主板挂牌上市。 经营中国最大的综合性民营营利性医院之一河南宏力医院(2020年1月升级为三级医院),乃华中地区最大的综合性民营营利性医院,坐落于河南省长垣市,是集医疗、教学、科研、预防保健等为一体的现代化新型综合性民营医院。

$康华医疗(03689)$ 2016年11月在香港联合交易所主板成功挂牌上市。公司经营的康华医院为中国最大的私立营利性综合医院,亦是中国首家取得三级甲等评级(中国的医院可获得的最高评级)的私立营利性综合医院。康华医院向多种病人提供连续医疗服务。除康华医院外,公司亦经营仁康医院。

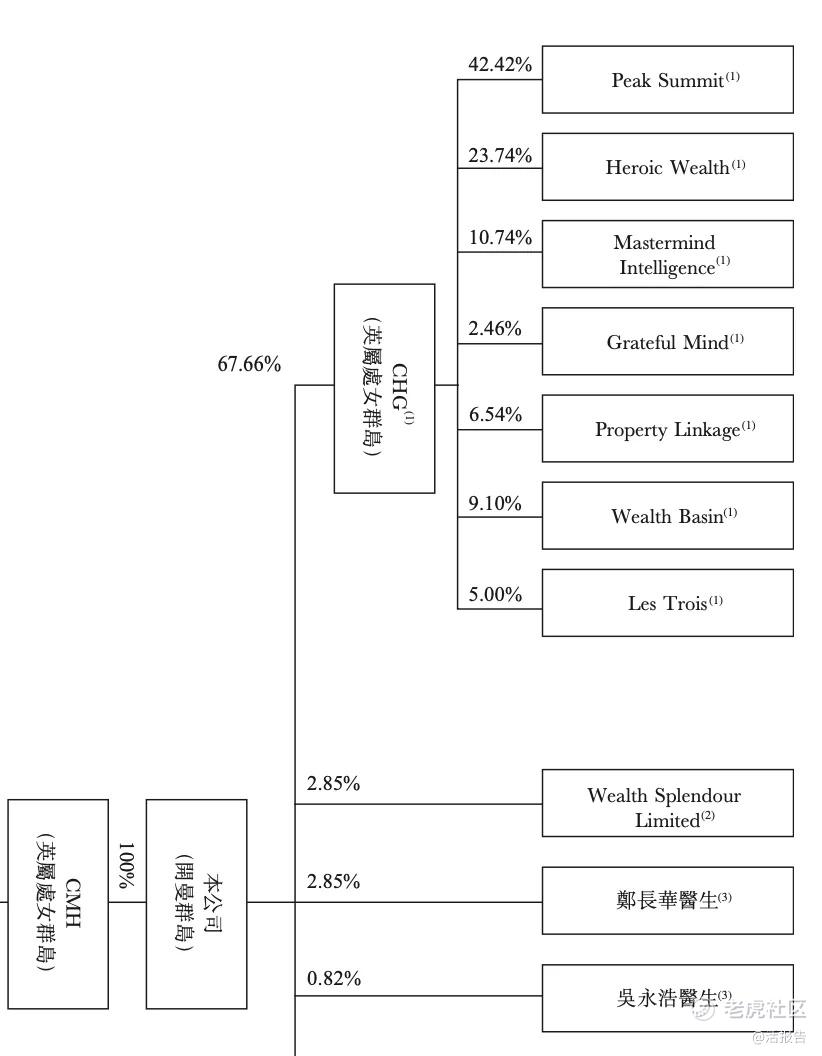

主要股东

招股书显示,中卓医务在上市前的股东架构中,控股股东为CHG,其持有67.66%的股份,同时根据一致行动人士合约,CHG、曾华德医生、Peak Summi(t 曾华德医生全资拥有的公司)、梁永雄医生、Heroic Wealth(梁永雄医生全资拥有的公司)、方嘉扬医生、Mastermind Intelligence(方嘉扬医生全 资拥有的公司)、朱亮荣医生、Grateful Mind(朱亮荣医生全资拥有的公司)、曾淑钧医生、Property Linkage(曾淑钧医生全资拥有的公司)、萧先生、Wealth Basin(萧先生全资拥有的公司)、陈太太及Les Trois( 陈太太全资拥有的公司)为一致行动人士。

其中曾华德和梁永雄分别拥有CHG42.42%和23.74 %,为占比最大的股东。

管理层情况

曾华德医生,为执行董事、董事会主席及行政总裁。主要负责监察本集团的公司规划、业务发展及 营运管理。于格拉斯哥大学(University of Glasgow)毕业,取得内外全科医学士学位。彼其后于1995年12月自格拉斯哥大学取得医学博士学位。曾华德医生于 1989年11月取得伦敦及爱丁堡皇家内科医学院院士以及格拉斯哥皇家医学院内外科院士。曾华德医生现为香港大学医学院名誉临床教授。曾华德医生曾于2007年至 2009年担任香港胸肺基金会主席。曾华德医生曾为香港大学医学院对外事务及筹款事务 助理院长、中国于欧洲呼吸学会的国家代表及Faculty of 1000医学(Faculty of 1000 Medicine)呼吸障碍部的分部主管。

梁永雄医生为执行董事。主要负责监察本集团的业务发展及营运管理。

梁永雄医生于1984年11月取得香港大学内外全科医学士学位。梁永雄医生于1993年 11月取得香港大学医学博士学位。梁永雄医生自1987年11月起为伦敦及爱丁堡皇家内科 医学院院士以及格拉斯哥皇家医学院内外科院士(英国皇家内科医学院院士)。彼分别于 1993年6月获香港内科医学院院士;于1994年8月获美国心脏科学院院士;于1995年3月 获香港心脏专科学院院士;以及于1997年3月获爱丁堡皇家内科医学院荣授院士。彼亦为香港港安 医院的心脏中心及心导管检查及介入治疗中心辖下的心脏计划委员会联席主席、主管医 生及医学顾问。

上市前融资

中介团队

据捷利交易宝数据统计,中卓医务中介团队共计12家,其中保荐人共计1家,近10家保荐项目数据表现较差;公司律师共计3家,综合项目数据较优。整体而言中介团队历史数据表现一般。

保荐人承销历史业绩

舆情分析

通过企查查网站查询中卓医务控股有限公司并未发现任何风险,作为2013年运营至今的公司,其网络舆情方面并没有太多负面消息。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为198.98亿,其中最大市值为商汤-W,最小市值为德商产投;发行PE均值为38.19倍,整体中上水平;申购人数均值为18592人,但冷热差值较大;超购倍数上,如去掉最热倍数,平常均值应为3.51倍左右;基石占比上,目前基石大约均维持在40%以上,整体来说,比例相对合理;暗盘及首日收益率上,12月下旬整体表现有所好转,2021年最后一周上市新股表现亮眼。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。