阿里巴巴3大战略

2021年12月投资者大会上,阿里管理层所说的3大战略引擎:1、内需,2、全球化,3、技术。

指的分别是什么?$阿里巴巴(BABA)$

从过去到未来,我们需要捕捉到重要的信号是:

过去是如何的,体现了战略执行力,并有能力实现它所说的;未来的前瞻是如何的,这体现了阿里未来3年的增长。

1、三大战略解读,进展与未来

展望战略前,先回答一个重要问题,让大家对阿里的未来和分部业务有感觉。

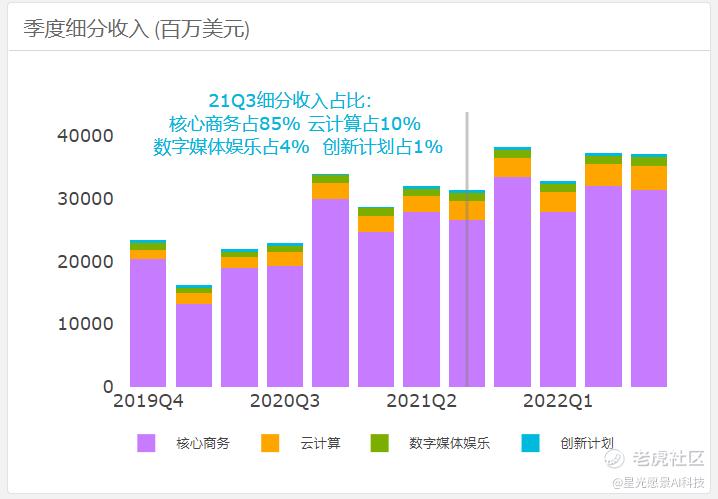

未来收入结构会如何变化?

展望23Q3的整体收入结构变化:

中国零售与客户管理费持续下降;

国际商业、菜鸟网络、云计算、本地生活占比上升。

和阿里所提的“国际化”、“技术”战略大体一致。

一、内需

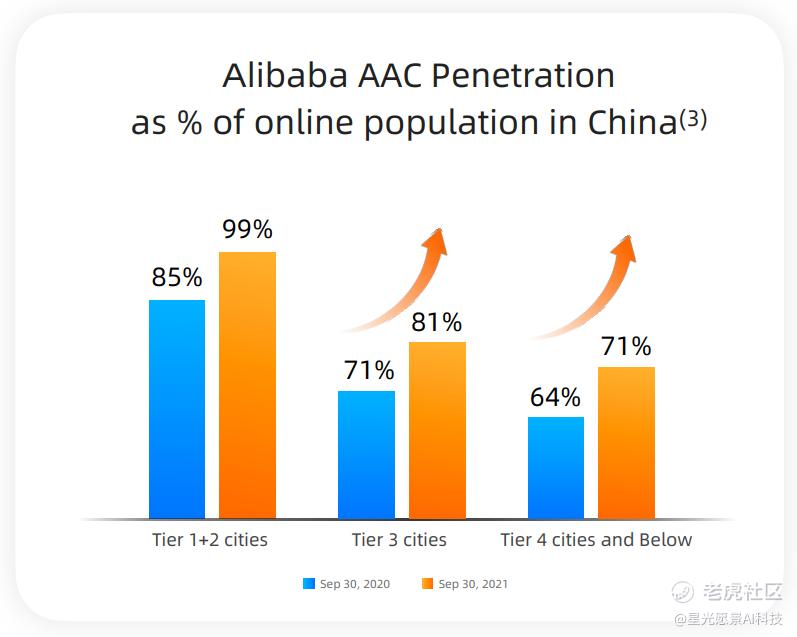

1. 内需指的是,要刺激中国本土的收入,阿里提的较多的是低线城市渗透。

因为阿里的一线城市已到达99%的网民渗透率。而4线以下城市,阿里的网民渗透率从2020年64%提升到2021年71%,尚有空间。

但需要思考的是阿里目前9.53亿年度活跃用户,中国网民12亿,即便从低线城市补量,也只有2亿的用户增量。以“淘特”等主打性价比的策略下,ARPU值难以保障。

虽然本届投资者大会没过多提及新零售,但新零售,仍然是阿里未来增长的重要看点。

新零售是什么?3个方面简单理解。

1)线下传统的卖场生意。

大润发、中润发、盒马鲜生门店。

2)线下商超的电商搬迁改造。

高鑫零售在线订单YoY+28%。

3)社区团购等近邻商业。

社区团购/小区商业平台季度GMV环比增长超150%。

关于新零售,我们观察到3个重点:

1. 近年来,中国零售商业版图发生的变化是,新零售拉动了中国零售收入的增长,并会持续发生。

我使用的AI美股投研平台预测,到2023年,新零售收入将和中国电商平台收入接近。(中国电商平台占总收入34.6%,新零售占总收入26.2%)

2. 重要的商业指标是门店运营状况。

新零售收入和高鑫卖场和盒马鲜生等门店数量直接相关,主要看门店的扩量,这两年增长迅速,截至2021年6月,高鑫零售于中国235个城市设有门店。

3. 但这将导致利润率下降,因为线下实体店利润率远小于线上电商。

二、国际化

国际化指的是电商出海。

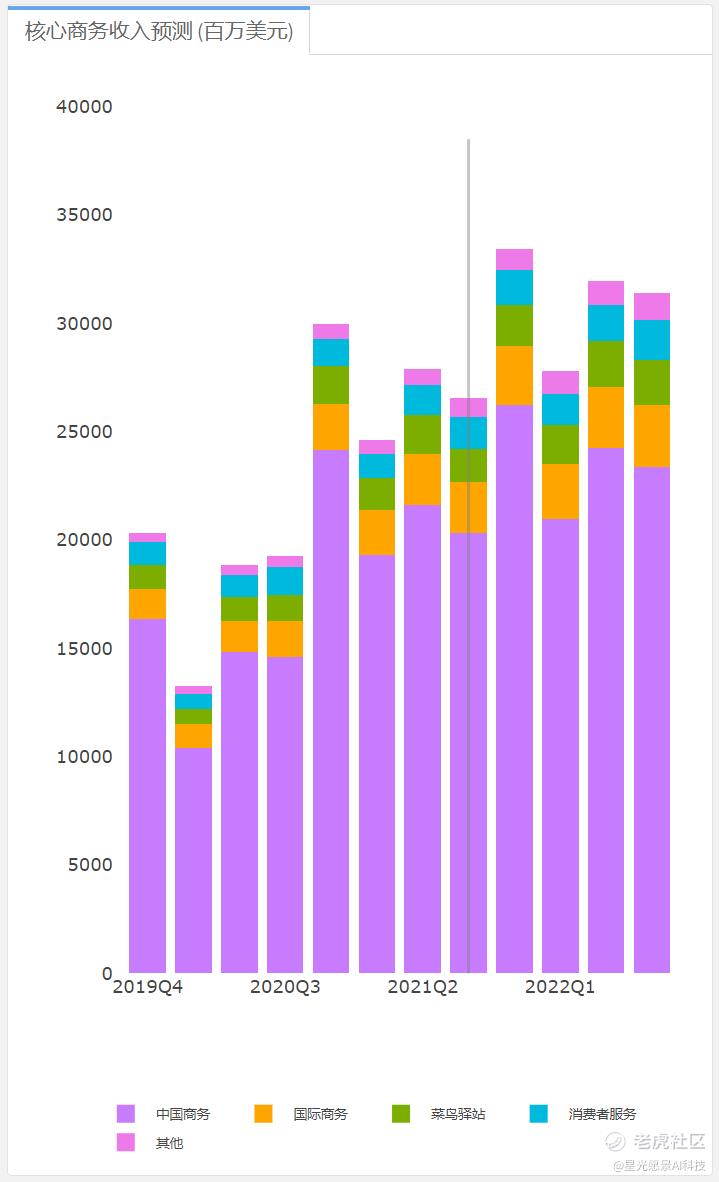

1. 受益于阿里在各国收购本土电商,国际商业收入连续2个周期(19Q3-21Q3 CAGR40.8%,21年-23年CAGR19.7%)始终领涨。

2. 而国际电商运输也将利好菜鸟网络,菜鸟网络增速始终高于收入平均增速。

三、技术

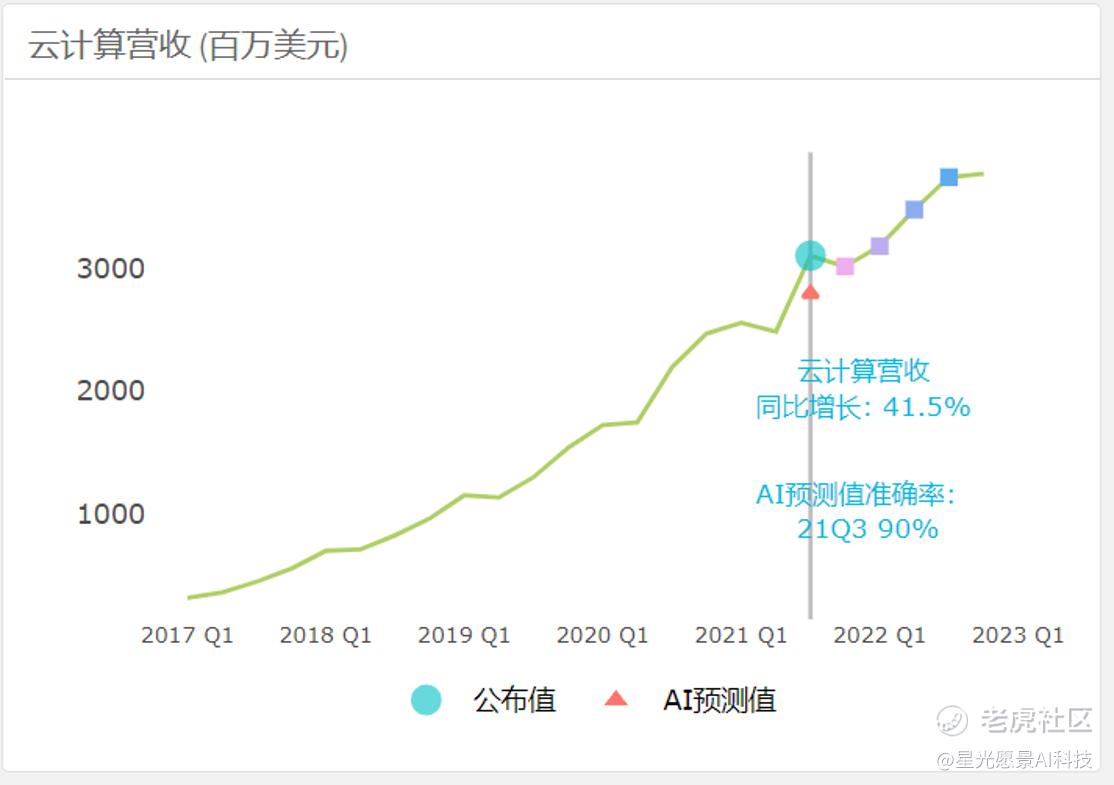

阿里云。

阿里云连续2个周期(19Q3-21Q3 CAGR54.5%,21年-23年CAGR18.1%)始终领涨。

2、简单收敛结论

阿里具备执行并实现三大战略的能力。(内需、全球化、技术)

但由于用户基数天花板问题导致收入增速放缓。由于商铺补贴、战略投资和向实体经济/新零售转型,未来3年利润率下滑也是可见的。

用短期利润换取未来的长足发展,现在播种,未来才能有收获。

到时要考量的,或许是收获的效率与质量了。

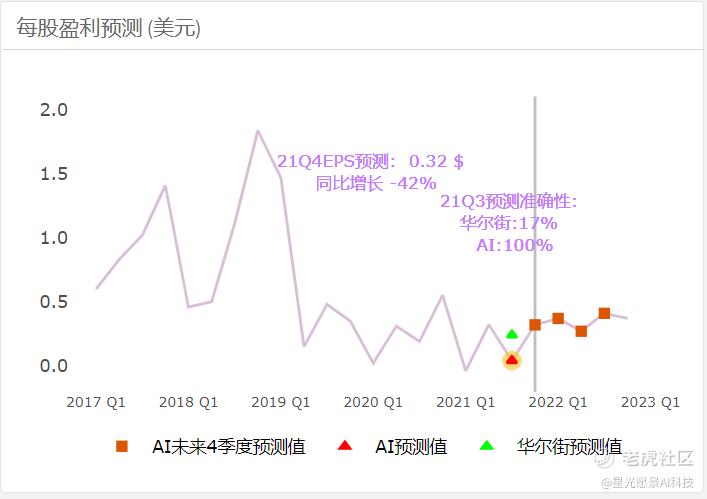

分析一个公司的战略,需要一个数字化工具建模,AI对中美50大科技公司建模,帮助我更长期、更精准地识别公司战略的实现进展。

好的战略实现,就是有执行力的好公司。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。