潮水退去,谨慎裸泳 - 2022年全球大类资产展望

朝发夕至,春去冬来,恍然间发现,这已经是戴口罩的第三个春节。火石光阴度一日,跳丸日月又一年:

2021年,全球疫情反反复复,从德尔塔到奥密克戎,从信心满满到再度恐慌,从群体免疫到学会共存;

2021年,全球资产大水漫灌,从猪肉面粉到食品饮料,从大宗商品到房租房价、从工业生产到人力资源;

2021年,全球局势剑拔弩张,从特朗普到拜登,从贸易关税到科技制裁,从中印边境到台湾海峡;

2021年,全球科技百花齐放,从新能源车到无人驾驶,从社交网络到元宇宙,从飞出太阳系到太空旅行...

潮起,盛世狂欢。回顾2021年的全球资本市场,可谓几人欢喜几人愁。“你买了特斯拉,他买了英伟达,我重仓了阿里巴巴,我们都有美好的未来...”

这一年,美股继续冲高,十年大牛市继续疯狂;这一年,中概股惨遭重锤,腰斩膝盖斩刀刀痛心;这一年,大宗商品新能源高歌猛进,消费医疗大白马节节败北;这一年,IPO打新的高潮似乎还在耳边回荡,破发的事实亏损已把你拉回了现实。市场起起伏伏无法预测,但大方向的把握或许有迹可循。

回顾12个月前,我们曾在《2021资产配置路在何方?来自疫情与颠覆下的2020启示》一文中,对2021年的市场方向作出判断,主要包括:后疫情时代的经济复苏、大宗商品牛市,债券收益的负面预期,成长股向价值股的转换。如今来看,这些观点都基本得到了验证:

潮落,静待花开。展望2022年,病毒变异仍充满变数,加息收水已势不可挡,普涨时代将恐不再有。惜别昨日的狂欢,正视未来的风险。敬而远之或勇往直前,落袋为安或刀尖舔血,螳臂当车或顺势而为。“当潮水退去,希望你不在裸泳”,这一次,我们一起来把握2022!

一、盛世狂欢:2021年大类资产回顾

全市场:大宗商品>全球股票>全球房地产>另类投资>全球货币>全球债券

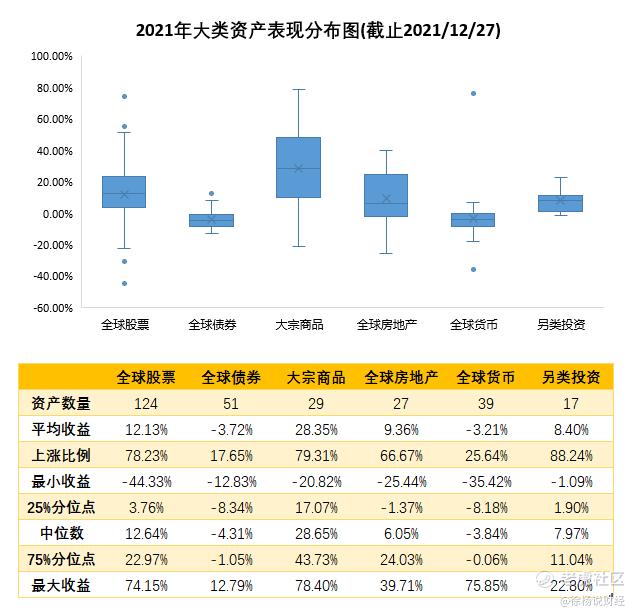

我们统计了53个国家和地区的,全球股票、全球债券、大宗商品、全球房地产、全球货币和另类投资,共六大类287个资产标的。为了方便投资者观察和比较不同国家和地区的资产回报,所有的收益回报数据均以美元计价。

截止2021年12月27日,这些资产标的在今年的平均收益为8.39%,其中有171个资产在今年获得了正收益,占比超过了半数。总的来看,“商品带权益齐飞,货币与债券惭愧”。

- 全球股票:124种股票资产,近80%在今年获得了上涨,平均收益12.13%。其中,能源相关的权益资产涨幅靠前,中概相关的则跌幅较大;

- 全球债券:与股票资产相反,全球51种债券资产,仅有不到20%的债券资产上涨,平均下跌3.72%;中国国债涨幅靠前,发达国家债券跌幅较大;

- 大宗商品:29种大宗商品,整体表现强劲。近80%的商品资产上涨,平均收益高达28%。其中,天然气、汽油、原油等资产涨幅靠前,钯金、大豆粉等跌幅居前;

- 全球房地产:27个国家和地区的房地产市场整体涨幅明显。2/3的资产都获得了上涨。其中,加拿大、美国的房地产资产涨幅超30%,反之,中国、泰国和德国房地产则受到冲击;

- 全球货币:39种货币,随着美元的升值,大部分在今年都出现了下跌。比特币是唯一的极端异常值,全年收益接近翻倍;

- 另类投资:17种另类资产,平均涨幅8.40%。其中,AIEQ人工智能基金上涨近20%。

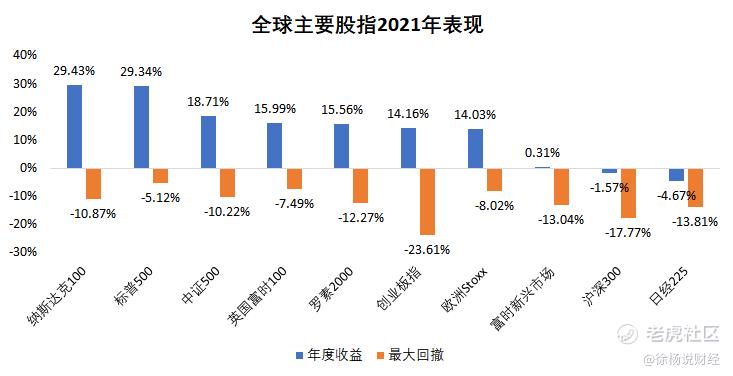

股票跨市场:美股>A股>发达国家股票

2020年中国充分发挥体制和政府管理水平的优势,率先从疫情中恢复。到了2021年初,经济遇到瓶颈,增速开始放缓。美国和其他发达国家,整体节奏上则比中国慢了一拍,2021年上半年正处在快速复苏的的阶段,在夏天受到德尔塔变异株的冲击后,到了Q3才开始放缓。

在高盈利的增速下,美股出现了普涨的现象;A股则呈现出明显的结构性行情,大盘股沪深300表现不佳,但创业板指和中证500指数收益仍旧不错;中美之外,发达国家股指表现平平无奇,而新兴市场在疫情间歇性冲击下,整体来看基本上无收益。

回看美股全年,2021年可以很明显的分为两个阶段。上半年,全球资本市场的主题为再通胀交易。表现在美股上是价值跑赢成长,能源、工业、金融等传统行业带头领跑;下半年,画风一转,主题变为增速放缓与滞胀。十月中旬开始,加息预期飙升,美股短端利率开始抬升,长端触顶回落,美股成长股风格再度王者回归。

回看A股全年,均为结构性行情。周期、新能源板块持续表现突出;以成长风格为主的中小盘与创业板,全年表现优异;而去年涨幅较大的消费、医疗在内的大白马,则持续表现低迷。

二、三条主线:2022年全球宏观逻辑

2022年,放眼全球宏观经济,不难发现,此时的我们正站在一个陌生的十字路口。过去两年,全球各大经济体,纷纷选择用“大水”来对抗疫情,现在通胀的后遗症已开始发作。反复的疫情,高企的通胀,勉强的就业,缓慢的增长,回落的需求...

要通胀还是要就业?要竞争还是要合作?要增长还是要防疫?这些问题,每一个都挑战着人类的智慧,每一个都将深刻影响未来全球经济的走向。对此,我们梳理出未来一年,全球宏观逻辑的三大主线:

通胀高企不下 vs. 央行覆水难收

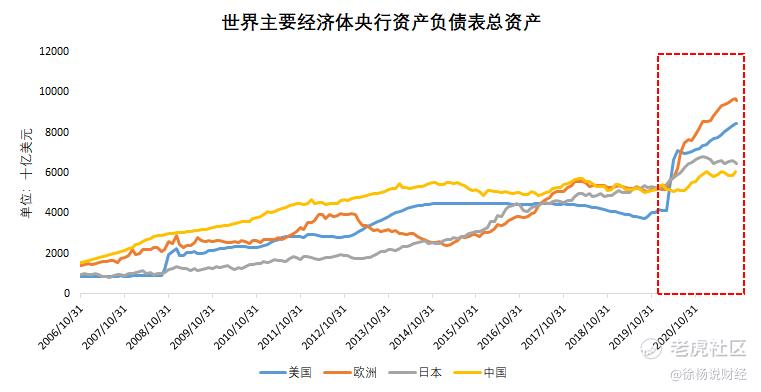

1. 放水:史无前例的大水

为应对COVID-19的冲击,全球再次进入大水漫灌模式。以美国、欧洲为代表的央行,两年内不仅总资产规模再次翻番,而且更是超过了过去10年的累计总值。换句话说,就是这两年货币的放水量,超过了过去10年货币的总量!

2. 通胀:迫在眉睫的问题

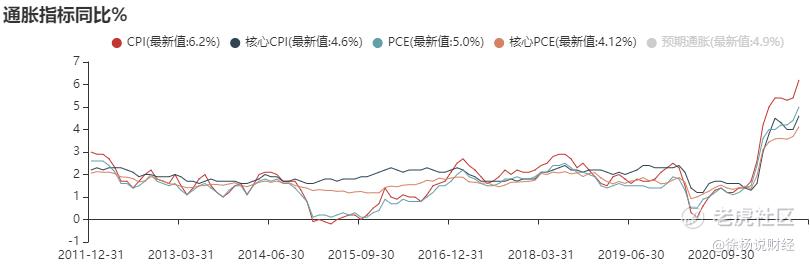

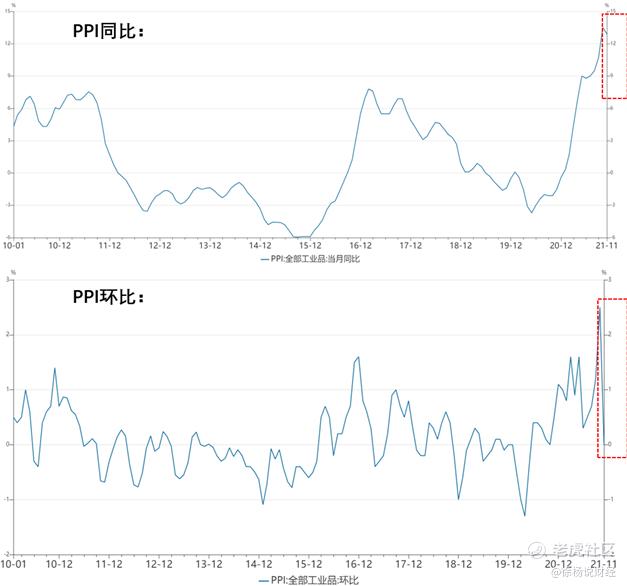

10月、11月,美国CPI连续两个月突破6%大关,狠狠的打脸了美联储“临时性通胀”的说辞,沉重的打击了投资者的信心。总的来看,供应链瓶颈和贸易运费上涨,是目前通胀的主要驱动因素,由此导致能源、食品等商品都大幅涨价。

不仅如此,美国总统拜登,已经多次在公开场合讲话中表示道,“扭转通胀上涨,是他的首要任务”。据Gallup的民调显示,45%的民众认为通胀使自己的钱包严重缩水。考虑到民主党目前仅勉强控制参众两院,通胀问题在2022年底的中期选举前势必得到控制。所以,无论是客观现实,还是政治考量,通胀,都是目前美联储迫在眉睫的棘手问题。

3. 就业:尚且遥远的目标

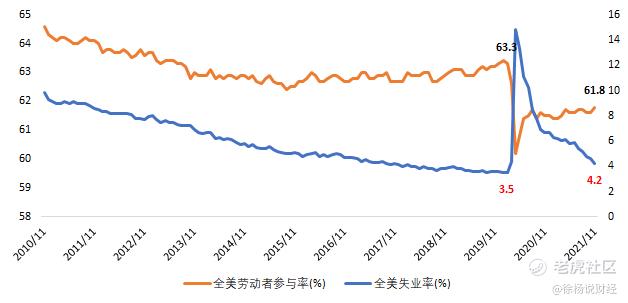

通胀和就业,是美联储的两大核心任务,两手都得抓,两手都得硬。通胀已经非常棘手,就业似乎也不那么乐观。根据11月非农就业报告显示,美国总非农就业人数缺口约400万人。其中,服务部门缺口近26万人,与人接触最多的休闲与住宿分项缺口最大。虽然,失业率已经下滑至疫情前的水平,但是,大批劳动者退出劳动市场,并没有统计到分母之中,劳动者参与率远不及疫情之前。

尽管美国失业补助在9月初已停发,但仍有大量的美国人长期退出就业市场,或受疫情的影响暂时没有回到就业市场。若考虑趋势项,即使未来每月非农新增就业80万人,在非农就业人数这个维度上,也要10个月才能达到充分就业,对应时间点为2022年Q4。所以,实现充分就业的目标,任重而道远。

4. 加息:左右为难的选择

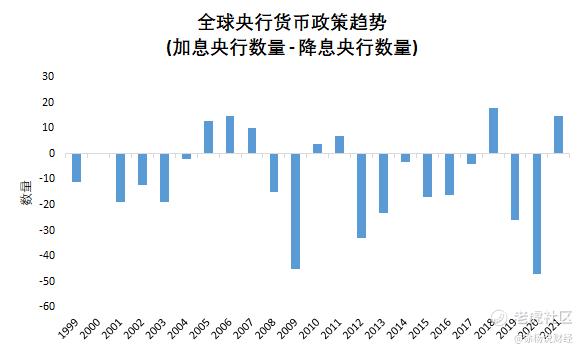

疫情扰动逐渐趋于平稳,在通胀高企、贫富差距加剧的背景下,货币政策终将归于常态化。截至2021年10月底,全球已有23家央行开始加息,只有8家央行继续降息。

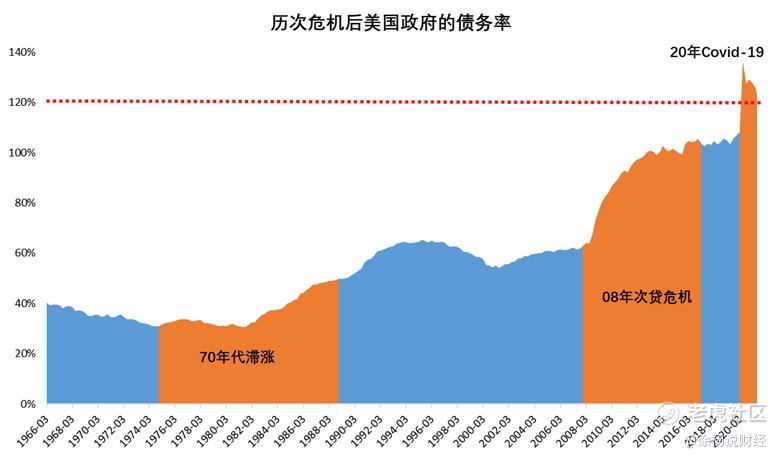

面对高企的通胀,与或将好转的就业情况,美联储似乎没有更多的选择,taper和加息一定是2022年的主旋律。但是目前,政府债务已经处于历史高位,若此时加息,美国政府的利息将是一笔天文数字。据官方估算,利息支出在GDP的占比,或将突破1990年的海湾战争时期,达到历史高点。

面对着左右为难的现状,我们认为,若未来几个月的CPI持续维持在5%以上,则美联储将以控制通胀为主要目标,货币政策将偏鹰;若未来几个月的CPI有所好转,则美联储会更注重充分就业,政策上将偏鹰。综合来看,我们预计:

- 22年上半年,美联储政策基调将以控制通胀为主,通过加速taper和持续放鹰,抬升加息预期,打压大宗商品价格,从而压制通胀;

- 22年下半年,若供应链问题好转,CPI将出现下行趋势。政策上将分离taper和加息,打压加息预期;

5. 中国:放眼世界的希望

纵观世界现状,奥密克戎再次肆虐全球,美国、英国、欧洲等主要经济体,确诊人数再度飙升,复工复产的节奏再次被打乱。而这一次,使尽浑身解数的西方各国,再也无水可放了。面对未知的未来,东方风景独好。由于特殊的国情体制,中国是世界上为数不多的,依然在坚持“动态清零”防疫政策的国家,中国或将成为全世界的希望。

由于中美经济的错位复苏, 当美国经济开始回暖之时, 中国经济增速开始逐步承压回落。但是,由于大宗商品价格持续上升,导致国内PPI 持续上涨, 国内结构性的通胀压力,也同时制约着货币政策宽松的空间。

当11月国际大宗商品价格出现回落之后,我国立刻密集出台各项货币宽松政策,给实体经济注入强心剂:

- 12月6日全面降准:中国央行宣布12月15日下调金融机构存款准备金0.5%,释放1.2万亿资金

- 12月7日定向降息:下调支农、支小再贷款利率0.25 个百分点

- 12月20日降低一年期LPR: 时隔19个月,再次下调1年期LPR 5BP,最新报3.80%

从经济周期来看,中国领先世界一步,已经提前度过了疫情压力、快速恢复,和增速放缓的过程。目前来看,2022年对中国来说,或有很好的发展机遇。主要包括以下原因:

- 第一、宏观数据反映,虽然经济仍在下行趋势,但经济景气程度整体稍显回升。中国经济有逐步企稳的迹象。比如:11月份制造业PMI超预期,重回荣枯线之上;工业增加值也正在逐步企稳,11月同比增长3.5%。

- 由于在此次疫情处理中,中国并未采取大水漫灌的方式,现在利率下降空间仍然非常大,为刺激经济保留了很多“弹药”。我们认为,在美联储正式加息前,若全球通胀得以控制,中国将提出更多的经济刺激方案。

需求缓慢回落 vs. 供应链瓶颈

1. 事实:进口需求终将缓慢回落

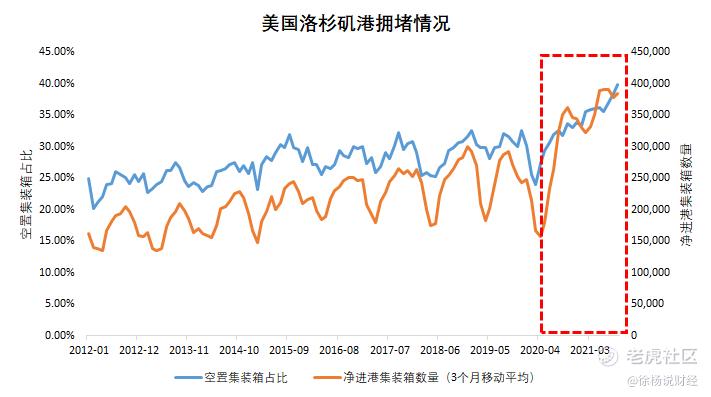

全球供应链问题,主要是由供需双方错配造成。一方面是以中国为代表的商品生产者,另一方面是以美国为代表的商品需求方。这两年来,美联储疯狂印钱,美国政府疯狂发钱,直接刺激了需求方的消费需求。但与此同时,受到原材料价格上涨、疫情冲击复工复产、和运输成本上升等客观条件的制约,生产者无法承受海量的商品需求,从而造成了如今的供应链瓶颈。

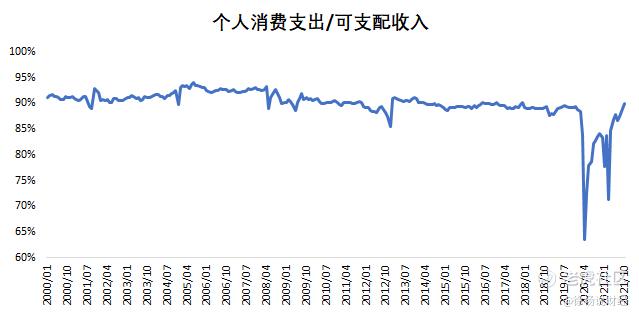

值得庆幸的是,从源头上来看,今年9月美国政府停止了“疫情补助”发放之后,居民的个人超额储蓄逐渐回归到正常水平,消费需求的回落是大势所趋。不过目前来看,需求并没有释放完全,因此明年需求的回落将是一个缓慢的过程。若奥密克戎变异株严重性不及德尔塔,则美国与欧洲的开放边境还会带来一波新的需求释放。

2. 黎明:最黑暗的时期或已度过

当前的供应链瓶颈问题,一是由于新冠病毒变异株,影响民众就业意愿;二是年关将至,感恩节、圣诞节、新年等一些列的节日活动,进一步的刺激了居民的消费。在双重因素的作用下,需求热情仍然高企。但是我们认为,或许最坏的时候已经过去,未来将逐渐转好。主要有以下两点原因:

- 目前数据显示,奥密克戎传染力强于德尔塔,但患者重症率不及德尔塔。科学家对其真正的危险性,还需要一定时间才能做出最终的结论

- 随着节假日的过去,无论是个人居民,还是企业商家,囤货需求将大幅降低,随之将对整个市场的需求造成影响

3. 挑战:中国的出口红利将减弱

虽然,我们认为全球供应链瓶颈问题将在2022年得到缓解,全球贸易将逐渐畅通。但是,这对中国来说并非什么好消息。一方面,需求的减弱,将直接影响中国的出口红利,在一定程度上,会抑制国内的经济增长。另一方面,疫情的好转,也将利好其他生产国的复工复产,从而降低了需求方对中国商品的依赖。

从下图中不难看出,2021年下半年以来,中国出口的主要贡献因素,已经从价格转向了数量。这也从侧面佐证了,今年需求的暴增。如何应对2022年的困境?内需和内循环是否能够给予足够的支撑?这也是摆在中国面前,不得不面对的一道难题。

全球经济增速降低 vs. 疫情反复的不确定性

1. 经济:增速放缓成一致预期

2020年开始的新冠疫情,严重冲击了全球经济,给当年的经济砸出了一个深坑。随之2021年,在全球放水的大环境下,GDP预期增速普遍偏高,全球上演“欣欣向荣”的景象。到了2022年,世界大部分国家和地区,都即将进入了反弹触顶的阶段,放水的刺激将无法持续。所以目前普遍预期,2022年全球各大经济体的复苏将放缓,GDP的增速相较2021年,将出现不同程度上的降低。

2. 盈利:虽有放缓但增速尚可

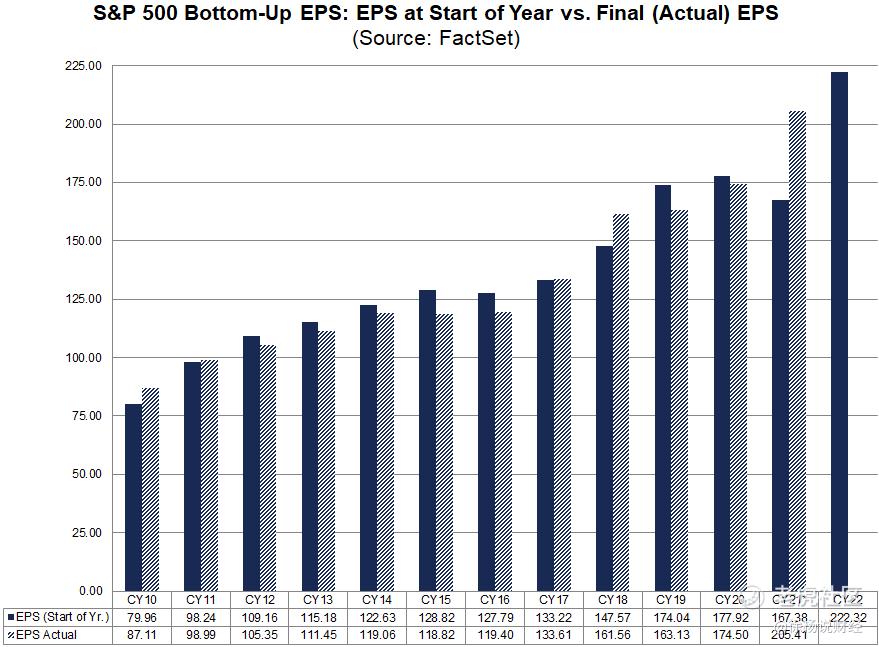

对于美国上市公司的盈利情况,华尔街分析师一致预期认为,虽然盈利增速将放缓,但仍将创历史新高。若2021Q4的时机盈利增长与目前分析的一致,那么他们预计,2022年美国上市公司的盈利增速将达到8.23%。

但考虑到,在过去25年里面,华尔街分析师在年末时,对下一年的盈利预期相比实际盈利平均高估7.2%。排除因特殊事件导致严重高估的三年(2001年高估36%;2008年高估43%;2009年高估28%),平均高估幅度仍有3.3%。对此进行调整,我们认为2022年全年预期盈利增幅4.67%,这与美国GDP预期增长相近。虽有放缓,但增速尚可。

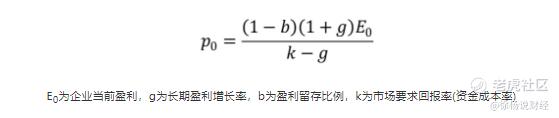

对于股票资产来说,合理的估值并不是一成不变的固定值,它与企业的长期盈利增速息息相关。根据股利贴现模型(Gordon Growth Model),股票资产当前的内在价值应为:

可以看出,一个合理的股票估值,与企业未来长期盈利增长是成正比的。假如企业未来的盈利能力长期向好,盈利增速持续攀升,那么,获得一个高估值就是无可厚非的事情。这也解释了美股近十年的大牛市,即使估值年年创新高,但是股价依然可以向上。一句话总结:市场利率只是外部刺激,盈利增长才是股价的内部核心。

3. 疫情:反复不定,目前整体可控

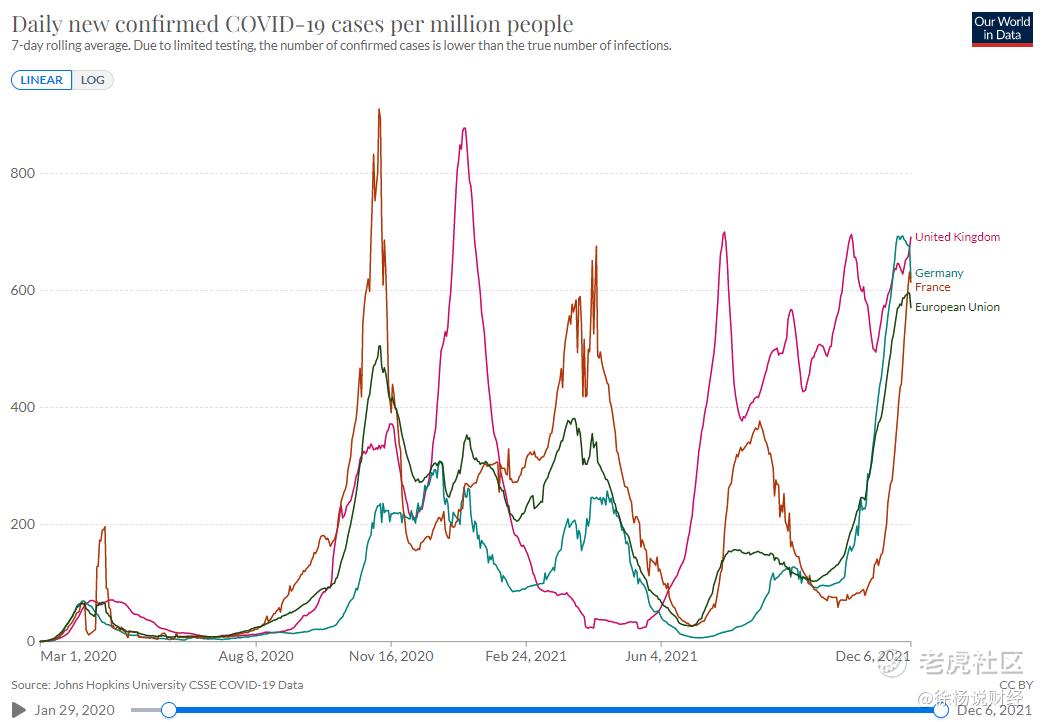

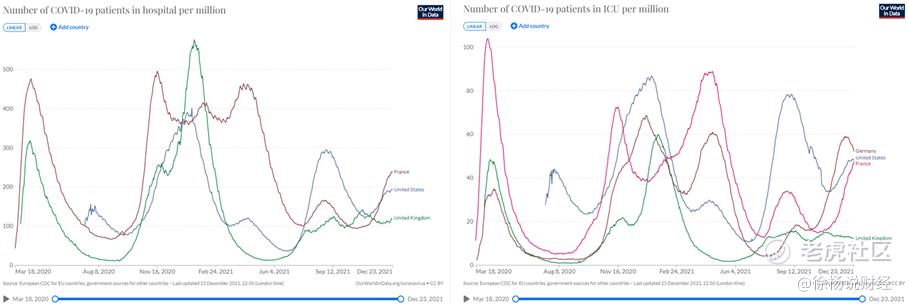

经济要抓,疫情更要防。反复不定的变异和爆发,随时牵扯着全球经济的命脉与未来。就目前而言,最新的奥密克戎新毒株正在全球传播,尤其是欧洲地区。据不完全统计,仅仅英法德三国,每百万人口中滚动7天平均新增确诊病例达到了600人以上,均大幅超过前几波疫情峰值。这一波疫情,欧洲成为了震中。

新毒株虽然传播迅猛,但是就目前数据来看,毒性似乎有所降低,住院率和重症率并不算高,这与世卫的结论是相一致的。就震中心的德国、法国、英国这几个国家来看,住院人数和重症人数,都没有超过上一波的德尔塔。暂时来看这一次爆发,不会对医疗系统造成严重的冲击。所以,疫情虽然反复不定,但目前来看整体上是可控的,还未出现全球失控的悲惨现象。

不过,如果Covid-19病毒再次出现大的变异,传染性和重症率同时大幅提升,全球出现了失控的局面。那么一切的逻辑恐全部颠覆。届时,疫情防控最严、仍然坚守“动态清零”的中国,或将成为全球的最大受益者,成为全球经济增长的唯一引擎。

三、静待花开:2022年全球大类资产展望

美股

核心结论:

2022年,美股指数大牛市恐不再有。整体来看,全年将分为上下半年两个部分。上半年以宽振幅为主,波动将大大增加,或许出现20%+的急速下跌,导火索可能是欧洲或者中国以外的新兴市场。下半年,料将整体将趋于稳定,尤其在第四季度中期选举的时间窗口,预计将恢复到继续上涨的趋势。

具体理由:

- 2022年至少在上半年,美联储的目标重心转为控通胀,将进入“持续放鹰”阶段;

- 美联储点阵图显示2022年将加息3次,加速taper已成定局;考虑到充分就业目标仍还遥远,美联储实际的加息次数或低于目前预期;

- 美国公司盈利增速放缓,绝对估值较高,但相对估值仍在合理范围,有较强盈利支撑的科技股龙头仍是首选;

- 若疫情逐渐消退好转,则经济重启板块将迎来一波行情;同时,那些前期爆炒的,高估值的,无法持续增长的成长股和周期股,或面临较大的回调风险。

美债

核心结论:

2022年,我们预计,长期美国国债价格下行空间不大。无论是相比去年,还是相比其他资产,都有较划算的配置价值。

具体理由:

- 加息预期驱动之下,明年上半年美债收益率曲线将呈现短端抬升,但长端上行空间不大的态势,整体收益率曲线扁平化;

- 美股波动加剧,风险增加;若美股出现了明显下跌,美债的避险属性将得以凸显;

- 一旦加息预期得到打压,则可能出现短端与长端利率同时下行,美债将出现阶段性上涨行情。

A股

核心结论:

2022年,中国A股挑战与机遇并存。总的来说,行情上大概率是先下后上。第一季度,中国经济大概率与全球经济一起共振下行,需要谨防回调风险。全年来看,大盘指数比较难走出大牛市行情,更多的把握结构性板块机会和蓝筹,重点关注:消费修复、碳中和、医疗创新板块。

具体理由:

- 上半年海外央行货币政策收紧,造成流动性紧缩,对A股也会造成一定的影响;另一方面,中美复苏错位将大大降低出口红利,扩大内需与内循环或成为新的增长引擎;

- 消费修复:PPI-CPI剪刀差收敛,通胀往CPI传导,给食品饮料带来的上涨行情,还有猪价企稳回升带动;

- 碳中和:新旧产业的改造升级,包括新能车在汽车行业渗透率提高,带来的盈利增长;碳中和能源结构改变给带来对光伏和储能行业带来的需求爆发;另外各类节能材料和设备也有望迎来新的增长点;

- 医疗创新:持续保持高增长医疗设备和创新药在今年医药股估值回落后,会迎来高盈亏比的投资机会。

港股

核心结论:

仍存在惯性下跌的可能,但整体上下跌空间有限;第二季度开始将逐渐好转,2022年港股或迎来一波估值修复的上涨。

具体理由:

- 宏观上看:美联储加速taper的前提下,明年上半年加息预期比较高,港股市场首当其冲;若美股继续维持这种不确定性的震荡,港股市场恐继续杀跌;

- 政策上看:在立法会和特区特首换届选举之后,陆港关系更加紧密,香港大概率在2022年恢复通关。另外,回归25周年,中央或出台大湾区惠港政策,进一步提振港股信心;

- 估值上看:2021年港股遭遇了盈利和估值的双杀,全年行情惨淡;目前恒生指数市盈率在11左右,历史分位点68%,仍存在继续杀跌的可能,但整体来看下跌空间有限。

- 结构上看:景气度回暖带来传统基建和新基建上升逻辑,CPI上行带来食品饮料和日用品等复苏逻辑,困境反转带来恒生科技指数、恒生互联网科技指数反弹逻辑。

中概股

核心结论:

2022年,监管将会越来越清晰,自身业绩优秀,公司运营良好,有较强护城河的中概股,将具备长期配置机会。

具体理由:

- 全球地缘关系复杂紧张,短期难见好转的迹象,在美中概股回归香港仍是大势所趋;中国经济整体机会较大,中概股也同样受益;

- 2021年海外中概股的杀跌,很大一部分原因是国家的政策和监管。2022年,那些业绩增长良好,符合监管,具备高性价比的中概股,将迎来新的发展机会。

- 中概互联板块从2021年 Q1大幅调整至今,市盈率、市净率均处于历史较低区间,估值吸引力显著,配置性价比较高。

大宗商品

核心结论:

2022年,如果疫情发展不变的更加恶劣,大宗商品牛市大概率将终结,谨防相关资产的回调风险。

具体理由:

- 2021 年年底,美联储主席鲍威尔,曾在公开场合明确表示,放弃了“通胀暂时论”,这标志着美联储控制通胀的决心已非常明确;

- 如果疫情不变的更加恶劣,通胀将得到抑制,国际贸易将畅通,物价上涨得到好转,大宗商品的牛市也将终结。

综合全文,我们对2022年资产表现预期为:A股>美股>美债>黄金>发达国家股票>新兴市场股票>大宗商品

写在最后

浮云出处元无定,得似浮云也自由。

钢铁煤炭的煤飞色舞,建材基建的重现曙光,光伏新能源的持续拉升,科技元宇宙的一飞冲天,中概教育股的一天腰斩,恒生科技的慢慢跌途...上涨的激动,下跌的无奈,横盘的心酸;或记忆美好,或感慨万千,或收获良多。这一切,都是投资的常态。

2022年,疫情、通胀、和贸易,依然是贯穿全年,贯穿全资产的主旋律。新的一年,宏观环境更加复杂,疫情变异仍是未知,全球经济放缓已成定局。对于资本市场而言,或许最疯狂的时代已经过去。潮水退去,谨慎裸泳。

以上的判断,仅根据我们的数据和逻辑,请务必融入自己的投资体系中。

祝大家2022年投资顺利,我们携手共进。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

而相對,能勝過利率的調升而盈利持續增加的成長股,粥少僧多

市场利率只是外部刺激,盈利增长才是股价的内部核心。

好好读读

这篇文章不错,转发给大家看看