穿越非理性 阿里巴巴的未来想象力在哪里

对于今天的阿里巴巴,人们已经足够认识到云计算业务的价值和分量。

但是对于菜鸟,很多人可能忽略了,或者说还不足够重视其价值。

实际上,如果说云计算就像阿里的天网,代表它未来能飞多高;菜鸟则类似于阿里的地网,决定了它能走多远。

云计算更多运行在虚拟世界,撑起的是万物互联、无人驾驶、元宇宙的想象力;菜鸟则扎扎实实连接着现实世界,是田间农户到城市餐桌、产业带工厂到广大消费者、东方到西方、国外到国内的桥梁,它撑起的是阿里巴巴未来全球20亿消费者、1亿个就业岗位、1000万家中小企业的神经中枢和毛细血管。

换而言之,菜鸟是阿里核心商业——无论国内还是国外——的连接器;阿里云则是商业之外的放大器。

它们一起,构筑了阿里巴巴的天罗地网。

一

任何仔细看过阿里财报的人,都会惊叹于它庞大的业务体系。

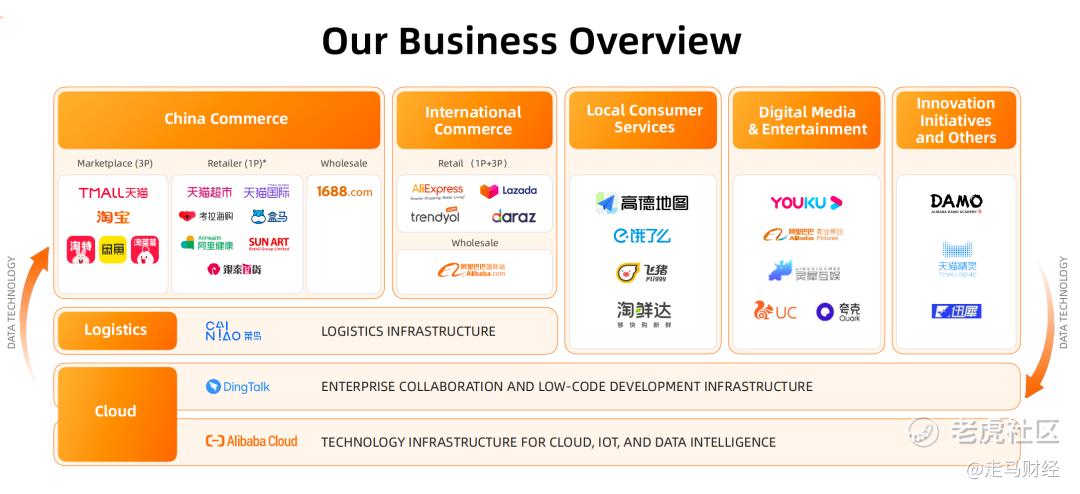

简单划分,可以分为中国商业、国际电商、本地生活、数字娱乐、创新业务、菜鸟网络和阿里云。

如果进一步划分,光是中国核心商业就可以细分出天猫、淘宝、淘特、闲鱼、淘菜菜、天猫超市、天猫国际、考拉海购、盒马、阿里健康、高鑫零售、银泰百货、1688批发等13个子业务出来。

在现在这个阶段,能够吸引投资人注意力的,恐怕还在这四大业务方向上:中国核心商业、国际电商、阿里云和菜鸟物流。

二

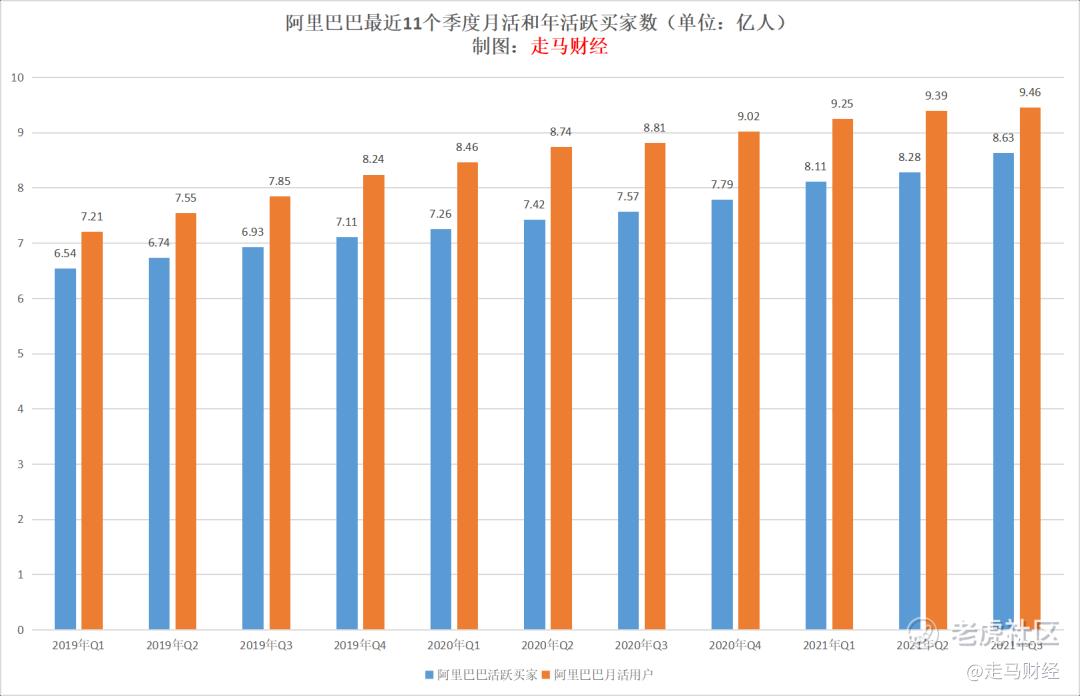

无论是以GMV、月活还是年活跃买家数计算,阿里的中国商业业务体量都是全球第一。

即便国内用户规模已经非常大,过去12个月仍然增加了1.25亿新用户,年度活跃买家数达到9.53亿人。

即便剔除掉其中来自饿了么、高德、优酷等业务的用户,中国零售市场年活跃买家数也达到8.63亿人,过去12个月新增了1.06亿新用户。

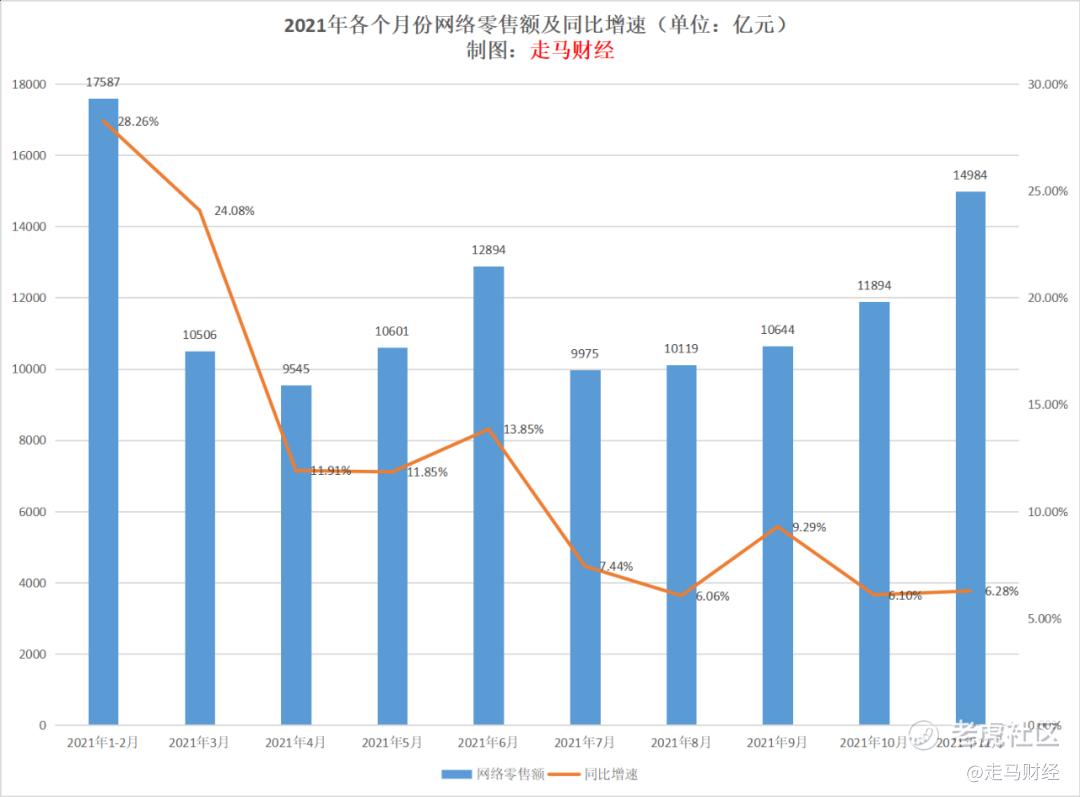

三季度的核心商业虽然表现一般,GMV和核心营收增速都只有个位数,究其原因,更多是受大环境影响。在阿里这个体量,它的表现会跟整个网络零售行业的增速保持同频共振。

我们看统计局公布的网络零售数据,三季度全行业网络零售同比增速也只有7.5%左右。

如果仔细看阿里在不同城市的用户渗透情况,你会发现其实阿里在国内商业基础仍然非常稳固。

一二线城市的用户渗透率已经上升到99%,三线城市也上升到了81%,四线及以下城市上升到了71%。这个用户渗透率的增长是非常明显和强势的。

用户渗透的增长实际上比GMV、营收等的增长更有价值,因为用户才是一切的源头。

从上图也可以看出来,一二线城市的用户增长已经见顶了。未来的机会在下沉市场。

淘特和淘菜菜的组合,正在试图抓住这个机会。

截止9月份的最新季度,淘特和淘菜菜组合去重后的活跃买家数达到2.7亿人,这个用户规模已经达到了京东的二分之一。

更重要的是,阿里开始意识到,淘特、淘菜菜不仅可以帮助整个阿里吸引大量新增的低线市场用户,而且可以和超级APP淘宝产生协同,在过去的12个月,淘特移动端共增加了3000万非淘宝APP用户的新增消费者。

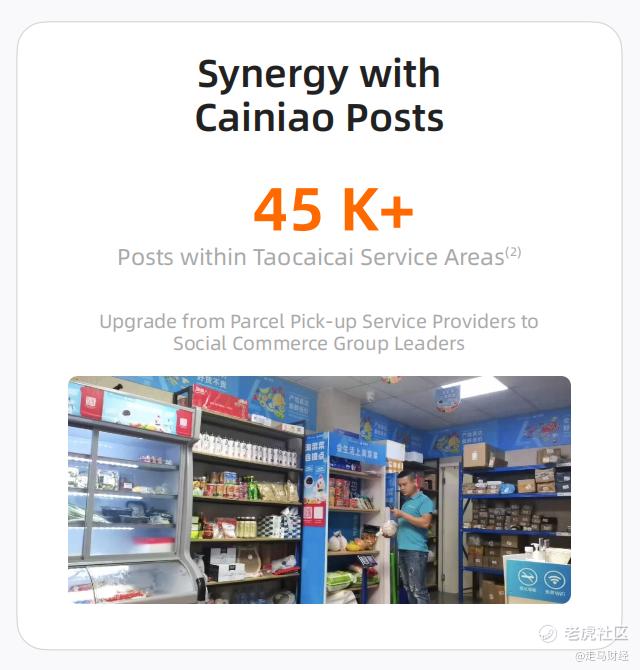

同时,淘菜菜次日达的全国性物流配送网络,丰富了阿里在中国零售领域的网络建设。此前阿里拥有标准的物流网络菜鸟,也有同城的盒马、饿了么即时配送,现在有可能新增一张24小时送达的物流网络,而且淘菜菜的次日达网络,无论是仓储端还是最后一公里的履约端,都可以和菜鸟交叉协同。

已经有45000多个菜鸟驿站成为淘菜菜的团长提货点,这个数字还将大幅增长。

且用户在使用了淘特和淘菜菜后,他们在整个阿里中国零售商业中的购物频次大幅增加,同时使用淘宝、淘特和淘菜菜的用户的购物频率是仅使用淘宝的用户的1.8倍。

毫无疑问,如果说淘宝、天猫意味着阿里中国零售商业的今天,淘特和淘菜菜的组合可能承载着这块业务的未来。

无论是新增用户、新的购物习惯、用户粘性、GMV增量,可能都需要这两个新业务刺激,并与老业务产生化学反应。

三

阿里的商业国际化其实已经探索了很多年了,阿里巴巴国际站做的国际批发生意是阿里巴巴最早的商业模式之一。

而今天它已经将国际商业做得越来越本地化,它收购了东南亚排名第二的电商Lazada,还有土耳其排名第一的电商Trendyol、中东电商Daraz。

最成熟的Lazada目前已经形成了自己的电商+支付+金融+物流一体化服务。

根据APP Annie的数据,Lazada目前是月活用户数全球排名第7的电商平台。

月活达到1.59亿,最近12个月的GMV达到210亿美元,接近唯品会的规模。

整个国际商业处于高速增长过程中,年活跃买家数一年净增7800万,增速接近40%,订单量增长超过60%,GMV达到440亿美元,相当于接近3000亿元。

单纯这些数据,其实并不能说明太多问题,有趣的是,它们现在不再像当初阿里巴巴国际站那样孤军奋战,而是有了菜鸟物流这个超级伙伴在背后支持。

如果阿里能将菜鸟物流在全球落地生根,它的国际商业业务将具备非常强的护城河。

所以说菜鸟物流对阿里的商业业务——无论是国内还是国际——都至关重要。

四

那么菜鸟到底做得怎么样了呢?

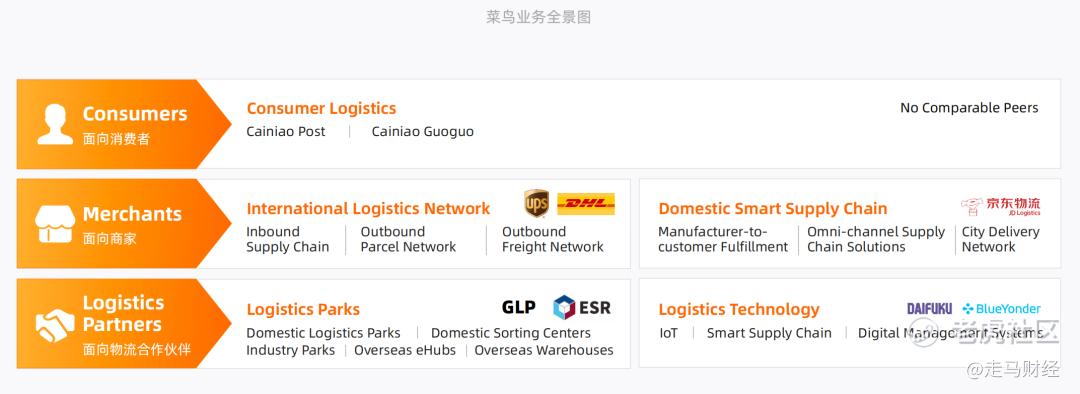

作为消费者,大家感受到可能只是菜鸟驿站、菜鸟裹裹。

实际上菜鸟更多是面向商家的。在国内它做智能供应链,跟京东物流竞争;在国际上,它的国际物流网络面向的是UPS、DHL等竞争对手,在物流园方面,它面向的是盖普洛斯、ESR等专业物流仓储供应商。

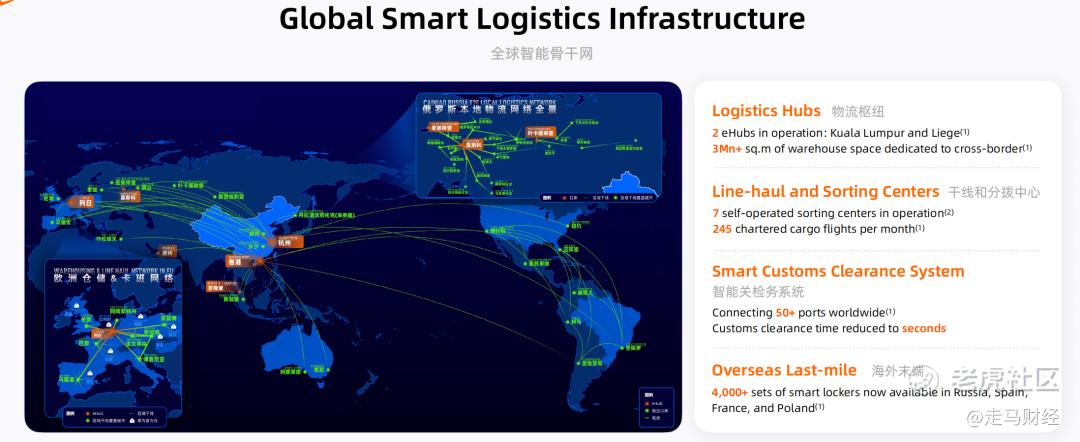

在国际上,菜鸟已经建立了覆盖全球六大重点城市:杭州、香港、吉隆坡、迪拜、莫斯科、列日的智能物流枢纽,并建立了7条自动化处理的干线和分拨中心、智能关检务系统、4000多个智能快递柜。

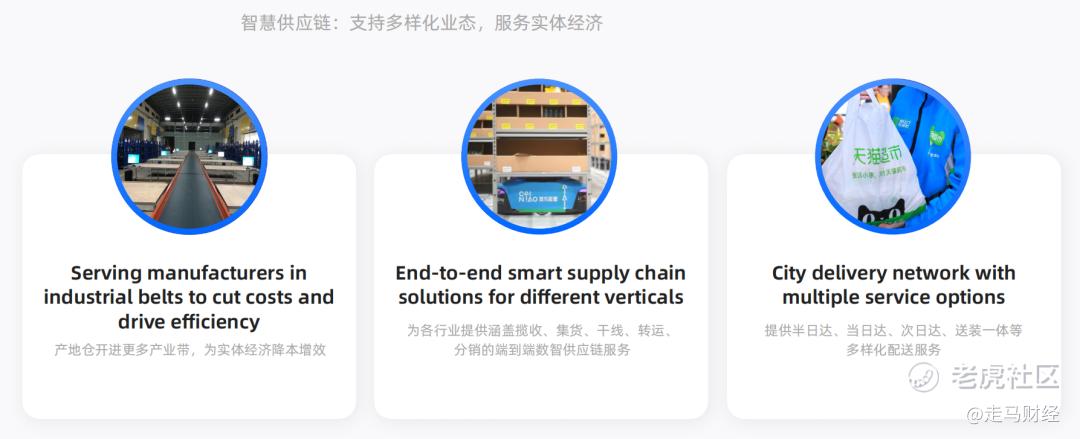

在国内,菜鸟物流则建立了覆盖产业带的产地仓、端到端的全国化数字供应链服务,并为天猫超市提供半日达、当日达、次日达等全流程服务,菜鸟驿站则和淘菜菜的末端配送网络产生了化学反应,做起了团长,类似产业带的产地仓面向农业种植基地,则可以为淘菜菜提供最初一公里的集单能力。

整体而言,菜鸟正在建设一个面向全球的仓储物流配送一体化网络。

这件事只有做成,20亿消费者的目标才有可能达成,并产生正面价值。在国内,它也将进一步提升消费者履约体验,拓宽阿里的电商护城河。

本质上,菜鸟要做的是通过数字化提升物流的效率。

五

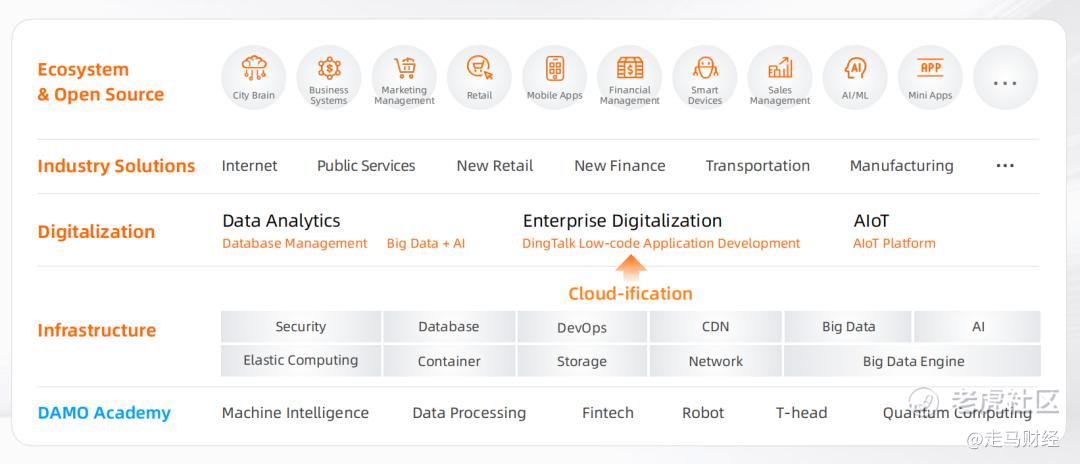

如前所述,物流是阿里生态系统的地网,云计算则是它的天网。

这张网诞生于阿里爆炸性的节日大促弹性需求,向互联网行业扩张,进一步拓展到传统的政务、电力、金融、石油等各行各业。

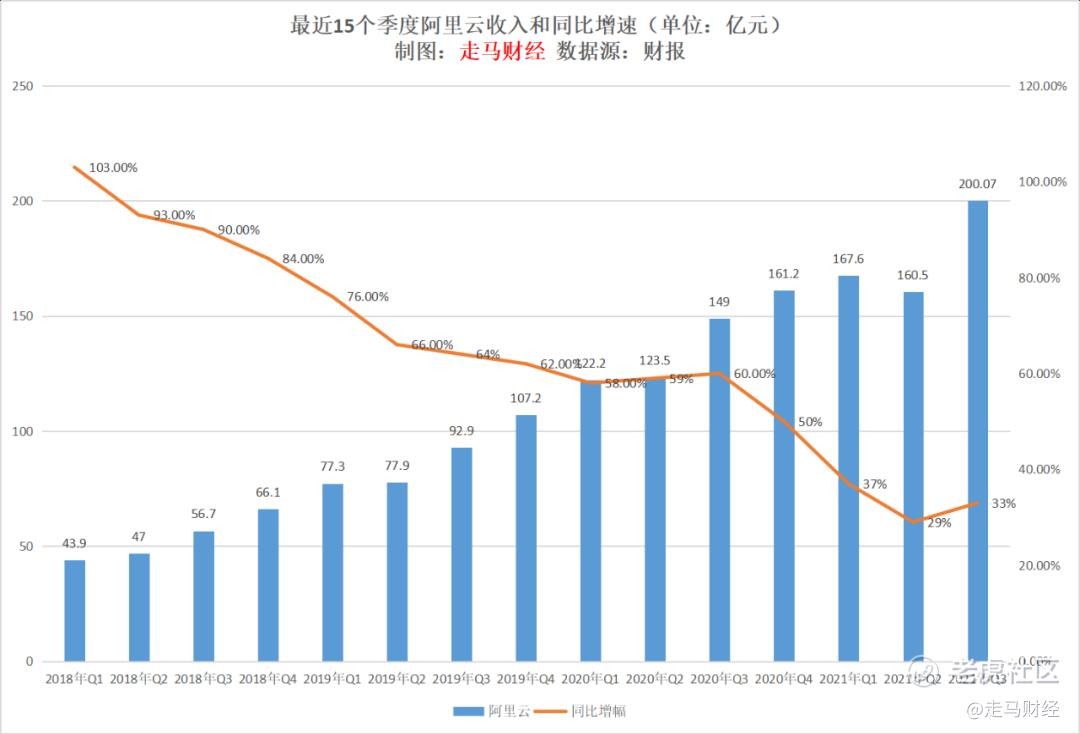

目前阿里云已经是中国第一、亚洲第一、全球第三的云计算服务商,最新季度营收超过200亿元,过去12个月营收超过690亿元,已经连续多个季度实现盈利。阿里云付费客户数量已超过400万,其中包括62%的A股上市公司。此外,阿里云也在加速拓展海外市场,东南亚市场的增长超过60%。

从财务角度看,阿里云显然已经价值连城。

比财务角度更重要的,是它的战略价值。

我们都看到了,亚马逊AWS、微软azure在各自公司发展过程中的战略价值。

云计算将会经历5个阶段,第一个阶段只是中小互联网初创企业为了省去服务器购置费用的尝试,第二阶段则是新经济企业IT支出的替代,第三阶段是全社会各类机构的IT支出替代,第四阶段是万物互联时代数据爆炸后的爆发性云服务需求,第五阶段是无人驾驶、元宇宙时代数据智能化的云端生活与生产。

所以它基本上不受所谓的国内政务云政策可能的转向影响,而且未来的发展周期会非常非常长,绝对的长坡厚雪。

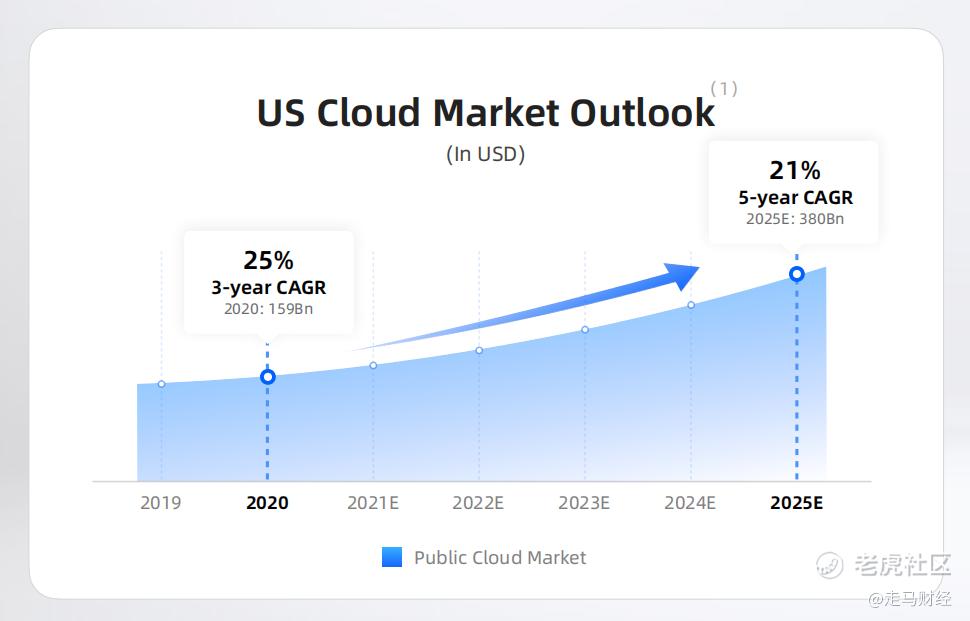

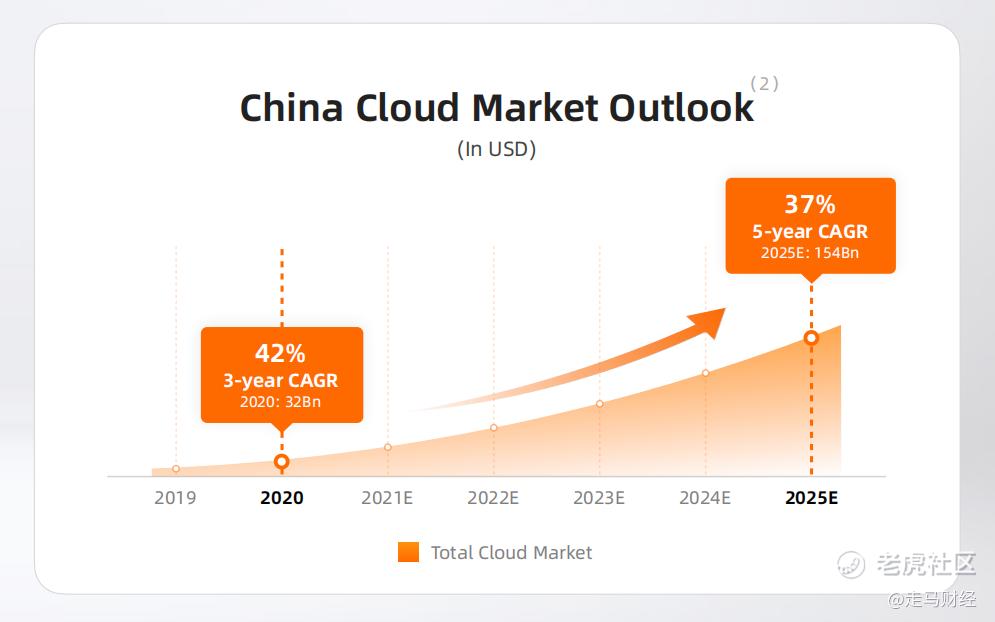

上面两张图是知名数据机构IDC的预测,无论是美国,还是中国,云计算市场未来的复合增长率都将保持高速度。

六

云计算是一门高投入高产出的生意,它的投入主要在科技、研发,因为极致性能与稳定可靠是云计算永恒的追求。

阿里自研的倚天服务器、神龙计算、盘古存储,都在展示阿里云的科研雄心。

实际上,菜鸟物流的核心也在科技。

要通过数字化武装和提升物流行业的各个环节效率,从智能报关、智能通关,到智能分拣、机器人装车,再到将来的无人车物流、无人机配送,每一个重要变革,都需要科技投入、推进。

所以,归根到底,阿里的未来重点在四大业务,业务的背后支撑在云计算的天网和菜鸟网络的地网,而无论是天网还是地网,突破的核心都在科技。

科技是第一生产力,互联网行业尤其如此。

众所周知,现在是经济下行周期,零售业并不景气,消费数据也不乐观。

但是我们仍然相信中国新经济企业具备韧性、毅力、远见,这种远见在于它们致力于为行业的进步储蓄力量,为产业链合作方创造价值,为消费者创造价值。

无论是云计算,还是菜鸟物流,亦或是核心商业,客户、消费者选择它们,都是用钱为自己的生活、生产投票。

长期来看,这种历史的理性会超越一切人为干预的力量。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $京东(JD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- epeizhi·2021-12-22讲真,我认可baba是家伟大的公司,但是baba所有牛逼的地方在反垄面前苍白无力!baba的股价也许已经到底部了,但是敢妄言baba的筑底时间会超所有人的想象,至少10年以上的筑底,请问这样“伟大的公司”你还看好吗?7举报

- 想飞的鱼026·2021-12-22尽管如此,阿里巴巴还是会继续实现收入和盈利的大幅增长。在我看来,在这里分析师的共识预期过低的概率比过高的概率要更高。尽管存在过渡性问题,我们知道阿里在国内仍然是一家占主导地位的、市场领先的公司,仍具有巨大的增长潜力。总而言之,阿里的估值低得可笑,对于阿里的股价,可以说我们已经接近恐惧和悲观的最高点了。2举报

- 小虎不下山·2021-12-22尽管总体数据不如预期,但阿里巴巴的情况并不像看上去那么糟糕。总收入增长了29%,一旦扣除收购Sun Art的因素,有机增长为16%。国际商务和云计算显示出强劲的增长,分别比去年同期增长34%和33%。年度活跃消费者("AAC")增长到近12.5亿,在本季度增加了约6200万用户。也许最重要的是,虽然我们看到调整后的EBITA同比下降了近32%,但我们看到商务领域的重要战略投资在本季度内有类似幅度的增长。1举报

- 小牛快快飞·2021-12-22阿里巴巴在其2022财年第二季度的收益报告中没有达到最高和最低预期。阿里的每股收益为1.75美元,比市场预期低19美分,营收为314.3亿美元,比市场预期低2%。虽然收入同比增长了29%,但EPS数字表明同比下降了38%。此外,阿里指导(2022财年)20-23%的收入增长,而之前预期的增长前景为29.5%。自然而然,比预期差的结果并没有改善投资者的情绪,股价又下跌了一截点赞举报

- 蓝侧切0·2021-12-22今年对于阿里甚至是整个中概股来说是最糟糕的一年,我们已经看到今年有几个不利的因素发生了。国内对互联网公司监管的加强,蚂蚁金服集团的IPO争议,阿里巴巴数十亿美元的罚款,美国的监管,对冲基金的暴雷,以及盈利的减少都导致了围绕阿里巴巴的情绪恶化。此外,由于过去一年里困扰阿里巴巴的诸多因素,该公司的盈利和增长预期也受到了影响。鉴于所有这些负面的变量,增长和盈利预测的下降,以及负面的情绪,现在出现那么血腥的大幅下跌也就不足为奇了点赞举报

- 卡皮巴投·2021-12-22公司对技术研发持续投入,做强核心产品和技术能力,服务产业合作伙伴,助力产业数字化转型阿里云的产品技术已成为多个领域数字化转型的关键技术。截止9月底的半年内,由阿里云和菜鸟构成的企业数字化及服务板块收入同比增长32%,贡献超过575亿元收入,数字服务逐步向实体经济领域延伸1举报

- 兰博基尼比基尼·2021-12-22FY22Q2,公司中国零售业务收入同比增长33%至1268亿元,其中客户管理收入同比增长3%,实物商品GMV仅实现单个位数增长,主因消费需求疲软及电商行业竞争加剧;同时,淘宝天猫平台今年以来推出生意参谋等商家运营工具免费等超30项商家扶持举措,帮助商家降本增效,至少为商家降低经营成本约150亿元人民币点赞举报

- 岿然不动的稳·2021-12-22阿里巴巴的盈利下降是一种过渡性现象,部分原因是投资增加和业务优化过程。此外,由于公司对上市公司股权的投资以及中国市场的持续波动导致公司的利润进一步受到损失的影响。因此,鉴于阿里目前的盈利动荡是一个暂时现象,这个时期很可能是阿里股价的一个低点。1举报

- 量化交易追随者·2021-12-22阿里正在经历一些暂时的困难,但这段时间很可能只是标志着阿里经历的一个低谷期。阿里巴巴的股价目前有多便宜?大约是明年修订后的每股盈利预期的13倍左右(已下调)。换句话说,低迷的情绪完全打击了阿里未来的预期,并导致了阿里的股价到达了多年来的最低水平1举报

- 雷斯司机·2021-12-22在内需市场,通过更完整的消费者应用矩阵和创造新一代消费体验,未来服务近10亿国内消费者多元化需求;在全球化市场,通过本地化布局和数字化建设,开拓新增长空间;在高科技板块,以云计算大数据为基础能力深度参与社会数字化转型,同时做深做强,推动芯片等自研技术创新,探索前沿科技。点赞举报

- 尾灯支架·2021-12-22全球化业务持续进展,Lazada订单量同比增长超过82%,Trendyol GMV同比增长超过80%,FY22Q2国际商业板块收入同比增长34%至人民币151亿元1举报

- 控盘坐庄最在行·2021-12-22截至2021年9月底,阿里巴巴生态全球年度活跃消费者达12.4亿,单季度增加6200万,其中9.53亿消费者来自中国市场。中国零售市场年度活跃消费者达8.63亿,单季度增长3500万1举报

- 控盘坐庄最在行·2021-12-22淘特年度活跃消费者超过2.4亿,来自欠发达地区新消费者比例上升;社区商业平台淘菜菜进一步完善生鲜和食品供给,GMV季度环比增长超150%;本地生活服务订单量同比增长超过30%1举报

- 林德布格·2021-12-22阿里巴巴公布FY22Q2营收为2007亿元人民币(同比增长29%),若不考虑并表高鑫零售,营收为1804亿元人民币(同比增长16%);经营利润为150.06亿元(同比增长10%),Non-GAAP净利润达285亿元(同比下降9%)点赞举报

- 卡皮巴投·2021-12-22在2018年底阿里巴巴的TTM EPS仅仅才是5.14美元,而现在是9.33美元。如果我们以TTM收益来衡量,阿里巴巴目前的市盈率对于一家在未来几年仍能够实现可观收入和每股收益增长的主导市场的科技公司来说,股价已经非常便宜点赞举报

- 老张炒美股·2021-12-22阿里其实还是潜力巨大。p.s.我不是股拖。 [笑哭]1举报

- 尾灯支架·2021-12-22分业务看,核心商业/阿里云/数字文娱/创新业务收入同比增长31/33/0/37%,其中客户管理收入占比环比下滑3pct至36%,多引擎推动稳健增长1举报

- 越南喜乐多·2021-12-22我去,这么多李鬼?我觉得这个多评论都是同一个组织所为,大家要小心了。3举报

- 控盘坐庄最在行·2021-12-22尽管阿里巴巴在过去几个季度的表现低于分析师的预期,但随着阿里巴巴情况的改善,这种动态应该会提振市场情绪并重振对阿里股票的需求。点赞举报

- 蓝侧切0·2021-12-22阿里巴巴港股价格暴涨12%,创上市以来最大涨幅,股价触底了吗?1举报