出了一种新基金

最近出了一种新基金,叫同业存单指数基金,可以作为中短期低风险投资的工具,我来给大伙介绍下。

顾名思义,这些基金就是投资同业存单的。同业存单可以理解为银行发的一种债,期限一般不超过1年,投资者是其他金融机构。由于是银行发的,大多信用比较好,在市场上买卖的流动性也比较高,属于一类低风险的固收资产。

以前个人是不能投资同业存单的,现在就可以通过这些基金来投了。目前首批有6只同业存单基金,跟踪的都是中证同业存单AAA指数。AAA是信用评级里的最高级别,也就是说这些基金买的同业存单都来自信用情况最好的那一档银行,信用风险非常低。

同业存单基金的收益风险定位,大致就处于货币基金和债券基金之间。

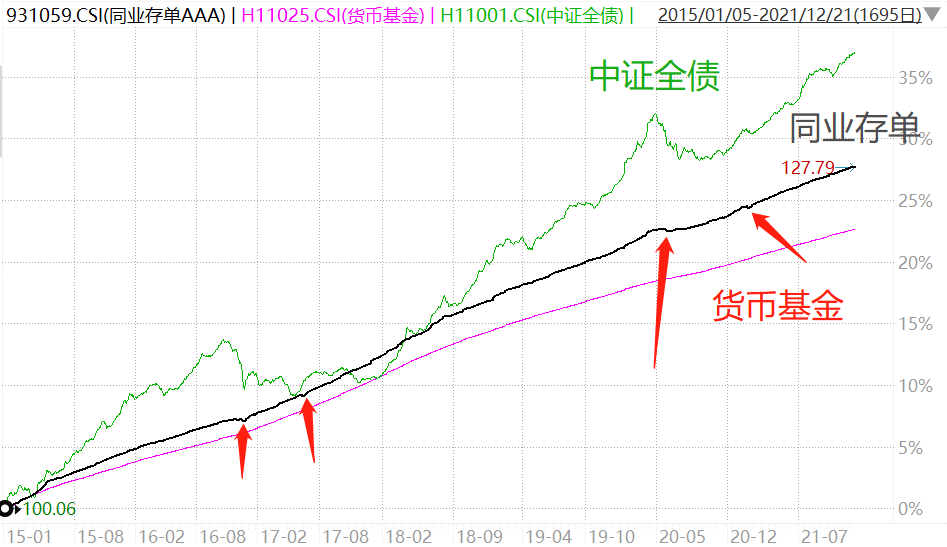

我画个收益曲线对比图吧,看起来直观:

绿线是中证全债指数,代表债券基金。虽然债市整体是上涨的,但是也会有牛熊切换,波动还是有的。当然这个波动比股市小多了,大部分时候,持有债券基金1年以上,都能获得正收益,实在买的位置太背了,一年半左右也能解套了。不过前提是,买的债券基金没有踩到信用违约的雷,踩雷的话就太伤了,什么时候能回来可就不一定了。所以我们买债券基金的时候,一般都考虑买大规模、分散性好的,再同时多买几家不同公司的分散风险。

粉线就是货币基金了。货币基金大多采用摊余成本法来估算净值,它不考虑债市的涨跌,而是把持仓债券预期收到的利息,分配到每天,这样每天净值就会涨一点点,而不受债市波动的影响。也是因为采用摊余成本法,它买的债都必须是很快就要到期的、风险很低的债,这样才能保证最后真的收到利息,因此收益回报就比较低。

黑线是AAA级同业存单指数,它的收益率比货币基金高一些,比债券基金低一些。它是受债市波动影响的,波动比货币基金大,图里我画红箭头的几个地方,可以看到同业存单指数是有下跌的,也存在短期浮亏的风险。但相比债券基金,这个波动就小多了,而且它的信用风险会明显更小,不太容易踩信用违约雷。

首批这6只同业存单基金,代码是014426-014430、014437,都差不多,就是不同基金公司发行的。这些基金都是7天持有型,意思是申购后,要至少持有7天,拿满7天后才允许赎回。和货币基金一样,同业存单基金也不收取申购、赎回费。

应用场景,如果咱们是一周内要灵活用的钱,那没得选就是货币基金,或者银行T+0理财。

如果一周以上到几个月的闲置,又想保持能取出来的流动性,那同业存单基金大概率比货币基金收益多一些,而且也没什么信用风险。

如果一年以上的稳健配置标的,想更好的收益,也愿意承担点波动,那还是考虑债券基金更好。

其他信息:

1. 兴业银行要发500亿可转债,持有它的读者别忘了参加配债。本周五12月24日是股权登记日,周五收盘时仍持有兴业银行股票的,有配债资格。1手转债是10张,一共1000元,每持有1股,可以配售0.002406手的可转债,下周一12月27日缴款。就比如持有10000股兴业银行,那就可以配24手转债,需要24000元。大致就是每持有8万元兴业银行,可以配1万元转债,1/8的比例。配到债之后,等转债上市就可以卖出了。

2. 再更新下久聪组合的进展。按照监管要求,只有持有基金投顾牌照的机构,才能开展组合业务,现在网上的基金组合都暂停了申购,只能赎回。这段时间我们一直在和持牌机构讨论合作方案,想把我们的组合转型为投顾组合。

目前有了不少进展,已经选定了合作机构,也讨论出了合作模式,我们打算把李小葱卖掉,派他加入这家机构,这样组合就可以在合规前提下继续运作了。但是很抱歉的是,入职啊、组合策略上会审核啊,这些流程没有我想的那么快,12月末肯定来不及了,预计要到1月份才能办完,所以只能请大家再耐心等待一阵子,也感谢大伙一直以来对我们的支持和宽容。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。