如何对腾讯建立3年的长期战略主题,并持续跟踪

一、腾讯的长期战略主题建模

从长期投资的角度看,未来发展吻合战略主题,是一家有战略执行力的好公司,反之,如果不及战略主题,那就要小心。

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$

腾讯的战略主题又是什么呢?

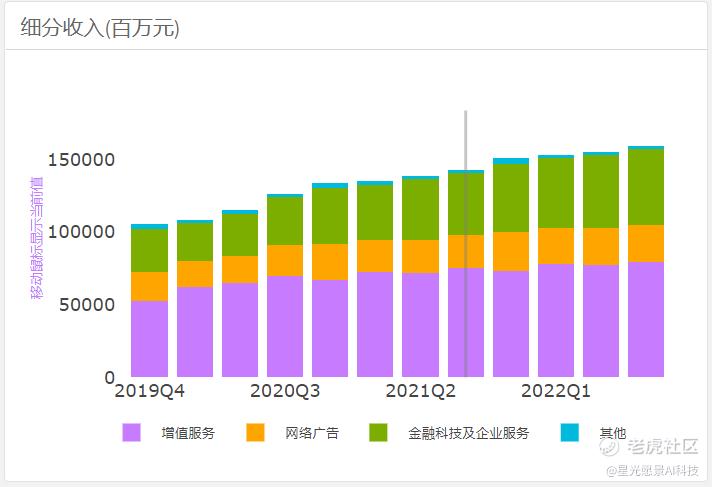

首先看腾讯收入构成,starvisionai.cn美港股AI投研平台预测:

2023年Q3,游戏占比20%,社交网络订阅30%,广告16%,金融科技与企业服务/云占比34%,其他1%。

其中游戏+金融科技/腾讯云贡献了60%以上的收入,那么如此重要的两块山头,堪称战略控制点,未来发展又是如何呢?

这关系到腾讯的战略发展主题建模。

为了回答这个问题,starvisionai.cn用AI模型对腾讯基本面建模预测,可以清晰地看到未来3年的各项业务发展趋势。

长远来看,腾讯有游戏的成功出海,和金融科技/腾讯云这2个长期主题故事,故事已经开始得到验证,并进入效应放大的趋势。

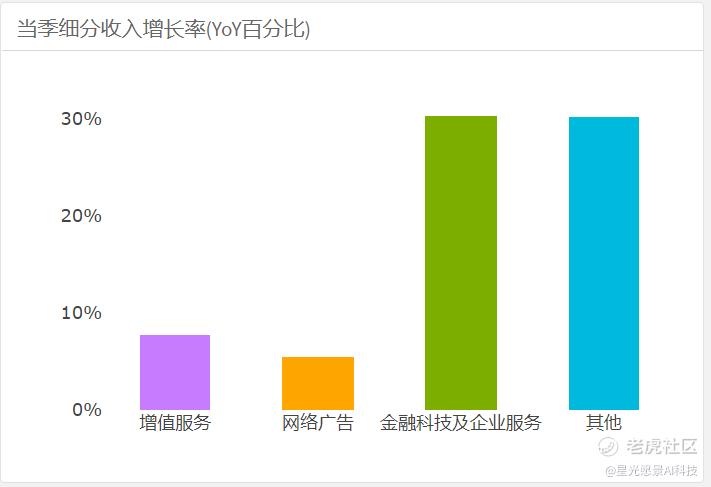

回顾19Q3到21Q3,腾讯收入复合年均增长率CAGR+21%,超过21%的基线的收入板块有:

1、游戏 CAGR+27.1%,主要由国际出海 CAGR+71.1%贡献。

2、金融科技与企业服务/腾讯云 CAGR+27.2%

进一步收敛结论:增长主要由于游戏的成功出海与金融科技/腾讯云贡献。

这2个长远主题故事,已经开始得到验证。

那未来会怎样呢?

未来3年,腾讯增长仍然主要由游戏出海和金融/云业务增长拉动。

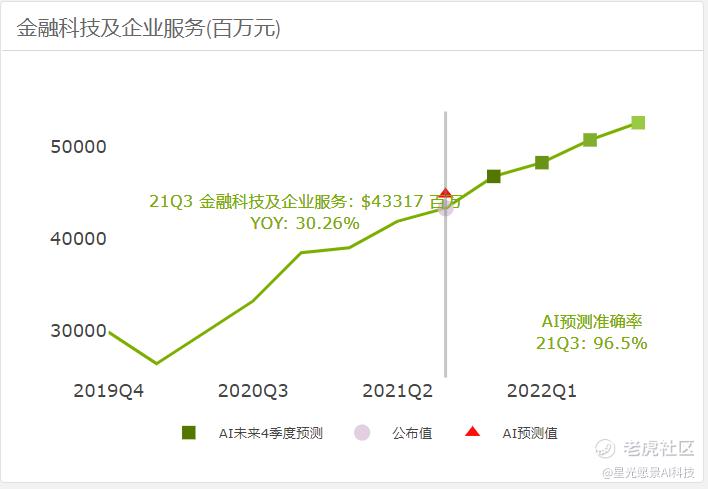

腾讯21Q3到23Q3收入CAGR+13.5%,拉动这一增速依然是靠游戏(CAGR+16.2%)金融科技与云服务(CAGR+19.2%)

腾讯增值服务中游戏收入占比将从60%上升到67%,游戏增速主要由海外游戏收入贡献。(23Q3海外收入与本土收入将3/7开)

金融科技与云服务23Q3收入为614.98亿元,CAGR+19.2%。

二、毛利率会提升:在这两大战略下,虽然收入增速放缓,但腾讯能有效控制成本,依然保持利润率提升。

互联网巨头存量竞争下,导致的收入增速放缓是大家都预期到了的事情。

未来3年,腾讯21Q3到23Q3收入CAGR+13.5%,低于19Q3到21Q3收入CAGR+21%。

但毛利率在提升,23Q3腾讯毛利率将从44.1%上升到46%。

收入增长放缓,毛利率却稳步提升,主要由于两大战略的执行:游戏/尤其游戏出海与金融科技/云业务。

主要原因是:

1、大量的游戏储备有效降低了分发的边际成本:现在腾讯都储备着几十款待分发,目前发行的游戏也不乏爆款,叠加游戏业务的高毛利属性,为全球化分发打下了高利润率的基础。

2、云:依靠这两年快速吃下中小企业后,随着业务增长,企业扩容无需再次拓展。此外,面向大企业交叉/打包销售PaaS和SaaS方案能有效提升利润率。

总结来说,腾讯等大厂的收入放缓是大家预测到的事,但腾讯持续的利润率改善则有赖于战略选择和执行能力。

总结来说,收入放缓是大家预测到的事,但腾讯持续改善的利润率则有赖于战略选择和执行能力。

STARVISION AI美港股投研平台,用AI模型对美港股50家科技公司建模,对包括讯、阿里、小米等中国公司和苹果、特斯拉、亚马逊等50家公司,大大提升了基本面分析效率。

更重要的是,提升了盈利(收入和利润)预测的准确率。免得我再自己建模了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。