天润云,拥有优秀盈利能力的SaaS上市公司

转载自:智通财经

天润云,拥有优秀盈利能力的SaaS上市公司。

一直以来,SaaS就被资本奉为“慢长牛”的赛道。用户的深度粘性及网络效应的商业属性,注定了这个板块极易孕育长牛,2009年-2019年,美国资本市场上共有98家软件公司上市,其中80%是SaaS软件公司,是同期上市消费科技公司的4倍,而单单是过去的2021年,美国资本市场就有27家SaaS软件公司上市。而在中国,SaaS公司优秀的生意模式也成功吸引了A股和港股投资者的广泛关注。

与此同时,“云迁移”的趋势在国内的发展不断扩大,各行各业加快数字化转型,根据艾瑞咨询报告,2020年中国的企业级SaaS市场规模约538亿元,预计未来三年以34%的复合增速扩张,市场规模突破千亿元。根据智通财经APP了解,聚光灯下的SaaS行业将迎来一位资本市场新面孔 - 天润云。根据市场消息,这个新成员已经通过港交所上市聆讯, 上市在即。

连续7年实现盈利,SaaS行业的稀缺投资标地

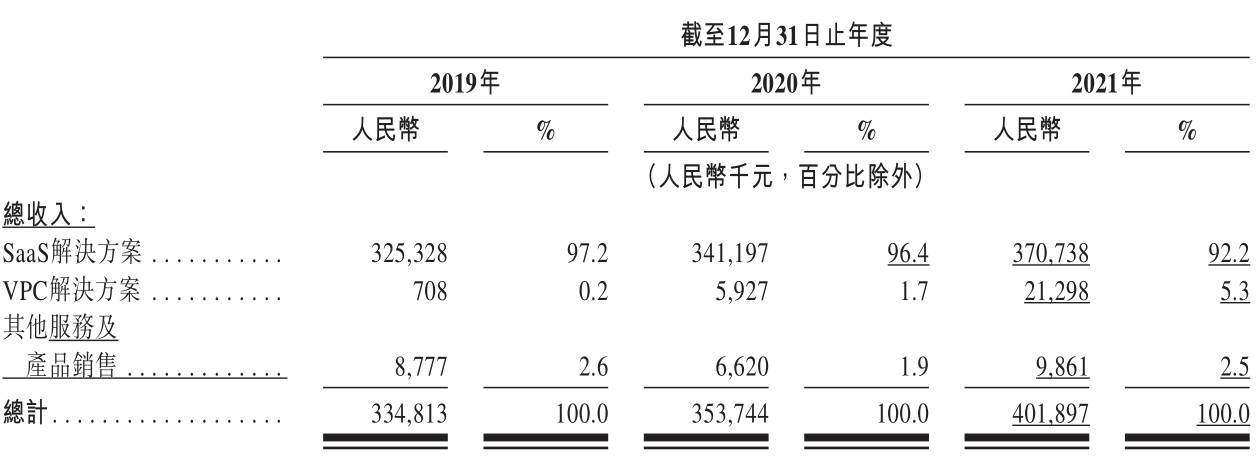

对于新兴的SaaS行业而言,大部分公司都在亏损中不断地探索和验证生意模式,盈利能力是大多数企业面临的难题。尤其在充满了不确定性的宏观环境下,大部分优秀企业不再高歌猛进,而把经营重心转向降本增效,SaaS赛道的投资逻辑也随之发生了转变。具体而言,资本已经厌恶过去那种通过烧钱融资从而不断扩规模的野蛮生长模式, 变得更加理性。而天润云绝对算是国内SaaS公司中的特例,公司自2006年成立以来,依靠着多年强劲的内生增长和优秀的盈利能力,逐步成为了行业龙头。招股书显示,2018年至2020年,天润云的营业收入分别为3.35亿(单位:人民币,下同)、3.53亿和4.02亿元,逐年稳健攀升;截至2021年12月末,天润云已经连续7年实现盈利。

根据智通财经APP了解,天润云的解决方案基于云原生的安全可靠平台,为企业客户“营、销、服“三大核心运营流程中的客户联络场景提供平台服务, 从而创造美好的客户联络体验。2021年,公司通过多个渠道促进了企业与其客户之间超过30亿次的互动,全力提升企业的生产效率。

其二,凭借技术建立的护城河及规模优势,使得天润云收获一批广泛优质且忠诚度高的客户,包括科技、保险、汽车、旅游、房地产及医疗等行业里的龙头企业。公司服务的客户数量也从2019年的2200多名增加到2021年3100多名,客户数量的年复合增长率接近20%。其中57名为大客户,年度采购金额超过100万元。特别的是,在科技和保险行业中,公司已经占据卓越的市场地位。在中国科技和保险行业按收入排名的前20家企业中,天润云分别为其中13家及8家企业提供服务。

盈利能力持续提升的两大逻辑

天润云能够创下连续七年盈利的佳绩,且盈利能力有望持续提升,离不开两大逻辑:高度灵活的解决方案以及优质的头部客户群。

首先,高度灵活的解决方案的背后是公司提供的高达500种以上的程序编程接口(API)和软件开发工具(SDK)。天润云主要的SaaS解决方案都是直接通过以API和SDK的方式交付给大客户,让大客户可以非常灵活和简便地把公司产品以及技术能力融合到客户的自身系统,为客户的本地系统赋能,这一点跟欧美的先进软件公司的生意模式非常类似;在这样的交付模式下,公司不再需要投入大量研发资源进行界面级开发,而把精力集中在API和SDK的演进上,让公司的解决方案适用于更广泛的场景,有效地减少了定制开发时间,从而不断提升研发效率,从生意模式上遥遥领先国内同行。

其次,根据智通财经APP观察,天润云采取的是以大客户为主的增长策略,这种方式能快速拓展客户行业范围,而分布广泛的客户群体,让天润云的解决方案能够适用于各个行业,在同一行业的新客户中迅速扩展业务,以至于在大规模的数字变革中,凭借显著的先发优势,把握增长机遇。招股书显示,于2021年,天润云来自大客户的收入占总收入的74.5%。通过与广泛及高质量客户群体保持长期合作关系,公司以金额为基础的SaaS大客户净留存率连续多年超过了105%,反映了头部企业客户对天润云SaaS解决方案的高度认可。更重要的是,在如今宏观环境充满不确定性的大背景下,大客户的业务更加稳健,增长确定性更高。

目前,该逻辑已经公司的头部客户群得到验证。招股书显示,来自科技等前三大客户行业的头部客户(行业排名前20)收入总额自2019年的1.23亿元增至2021年的1.95亿元,年复合增长率为26.0%。大客户收入贡献持续上升,体现了天润云SaaS解决方案的强大竞争力。

总之,灵活有效的解决方案及优质的客户群带动显著网络效应,公司所服务的大型企业越多,则公司对客户需求的理解越深,这些头部企业的需求不断驱动着公司产品的演进,产品的迭代把最优秀的行业实践沉淀了下来。公司在项目执行过程中积累的API和行业实践越多,而公司借此获得的业务及客户也越多,增加业绩持续高增长的确定性。

SaaS赛道高度成长 专注内生增长业绩确定性高

天润云基本面向好,同样离不开赛道红利的加持。从行业赛道来看,近年来,中国基于云的客户联络解决方案行业发展迅猛。

据灼识咨询报告数据,中国基于云的客户联络解决方案的市场规模(按收入计算)由2016年的32亿元增长至2021年106亿元,并预计2026年达到307亿元。其中,公有云客户联络解决方案产生的收入迎爆发式增长,由2016年的7亿元人民币增加至2021年的40亿元。

由于中国基于云的客户联络解决方案供应商的很大一部分收益来自科技、零售及保险板块的企业,而这些行业潜在市场规模庞大,整体来看,公有云赛道红利显著。比如,科技板块产生的收入由2017年4亿元人民币增长至2021年的16亿元,年复合增长率为32.0%。同时,预期2026年将达到61亿元人民币。凭借着经验丰富并极富洞察力的管理团队,天润云提前布局远程座席,机器人座席和VPC解决方案等一系列蓝海分赛道,并且在近年来实现了快速增长,充分把握行业新机遇。招股书显示,截至2021年,公司在远程座席、机器人座席和VPC解决方案的收入同比增长了87.4%、54.0%和261.0%,为未来持续高质量的增长提供了强劲动力,也进一步验证了天润云引领行业,革新企业与客户的互动方式的决心。

行业容量不断扩大,作为中国最大的公有云客户联络解决方案供货商,有望继续受益于规模优势,享受龙头红利。业绩持续增长背后的重要捉手是天润云多年来在技术上建立的绝对优势和壁垒。根据智通财经APP了解,公司作为业内先锋,开发了一整套云原生的智能、安全可靠及可扩展客户联络解决方案,而与龙头客户的紧密互动使其在解决方案升级方面具备先发优势,从而树立起了新兴企业难以跨越的高进入壁垒。2019年,天润云是中国首家将平台与软件定义广域网络(SD-WAN)集成的客户联络解决方案供货商。特有的SD-WAN连接,使天润云的解决方案即使在服务使用量突然激增的情况下,亦可确保稳定及可靠的连接。并且公司可同时在两个云计算平台提供服务,成为唯一一家实现双云双活部署的行业企业,实现了卓越的可靠性及可用性,这也是头部客户最看重的地方。

从内生增长来看,公司加大营销能力建设,战略性地有效拓展客户群。根据灼识咨询报告,中国企业仍处于数字化转型早期阶段,预计使用基于云的解决方案取代传统联络中心系统的需求将于未来十年大幅增加。天润云将通过扩大直销团队、提供更多的培训机会及升级CRM系统以强化销售能力。目前,公司在北京、上海、南京、深圳和广州五处设有区域销售办事处,之后计划于华东、华中及西南地区设立新的区域销售办事处。公司会保持在科技及保险行业的领先地位并进军规模可观的未饱和市场,如银行、汽车及消费品领域。多年来专注于内生增长,让天润云不断地巩固市场地位,保持了业绩增长的高确定性。

就外生增长而言,天润云也会关注战略收购及投资,选择能够帮助公司丰富产品、提高技术并扩大客户群的战略收购及投资,与其形成可持续的互利关系,巩固市场地位。

综上所述,SaaS行业是一个新兴产业,代表着企业数字化的进程,尤其在疫情发生后,企业数字化意愿大幅提升。从这方面考量,SaaS企业未来的业绩增长能够得到保证,而在稳定增长预期的基础上,天润云又具备稳步提升的盈利能力,可谓兼具成长股与价值股的优势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好