谋眼周策:美股与国内市场皆开启财报季,波动加大是主旋律?

美股市场总体及展望:重磅财报来袭,波动仍是主旋律?

本周美股重要指数均下跌,纳斯达克跌1.6%、标普500下跌0.9%、道琼斯工业指数下跌0.2%,而中概股指数则大跌7.9%,领跌主要美股指数。行业上,6月份较好的消费者支出支撑消费股集体回暖,非必须消费品涨1.8%、必须消费品涨0.3%领涨,而在芯片的带动下信息技术板块本周涨1.1%表现超越大盘,而受累于大宗商品的连续回落,周期性板块持续领跌,本周能源继续下跌2.2%、原材料跌1.1%。

本周美股表现总体先抑后扬,主要的原因如下:

1. 周一周二在6月份CPI出炉之前,市场因担心CPI数据,走势较弱,周三CPI数据出炉之后,美股却走出了相对强势的表现,对于超预期的CPI数据,市场也总体表现出利空跌不动的走势,而背后的核心在于,即使CPI超预期也没有改变本轮加息的终点利率预期,而只是改变了美联储加息的节奏,接下来7-9月份加息的节奏可能会加快,而这对于美股市场来说,控制通胀才是重中之重,因此,前期加快紧缩对于市场的预期反而是好的。

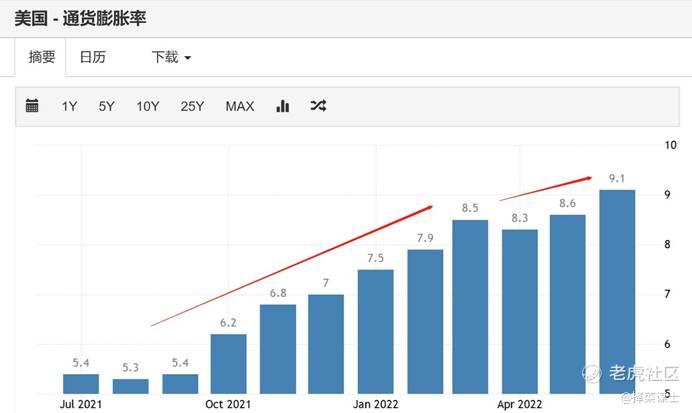

6月份的CPI数据超预期,几乎在某种程度上也是预料之中的,我们前期的文章中也多次有分析过,因为服务性通胀的粘性,尤其是租金,在CPI中的权重又高,粘性又强,所以6月份CPI数据大概率还是降不下来,最终公布9.1%的同比略超市场预期,细分项拆分来看,主要还是房租及汽油价格,考虑到从房价涨幅放缓到租金增幅放缓有滞后,3季度整个租金对于CPI的贡献都会比较大,而近期明显回落的大宗商品,在下个月的CPI会有比较多的体现,尤其是食品、汽油等价格,7月份CPI环比回落是大概率事件。

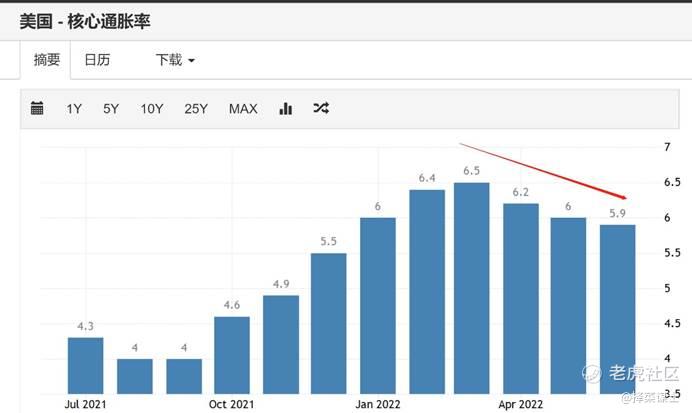

如果从核心通胀率来看,同比涨幅已经连续4个月回落,7月回落的幅度有望加大。

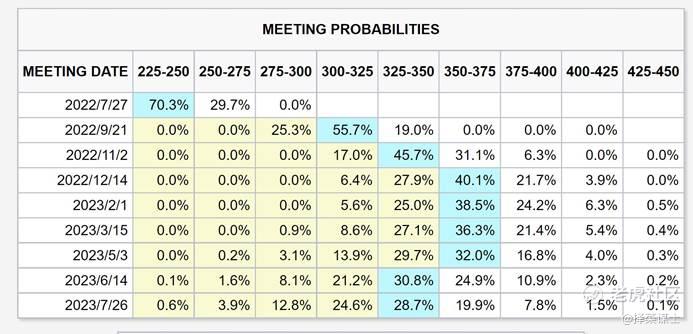

因此,可以看到,虽然6月份通胀数据超预期,但是市场的波动明显降低,核心点在于即使通胀超预期,从CME加息预期来看,加息终点已经波动不大。

主要是节奏的问题,7月加息75个BP几乎板上钉钉,但9月份加息的预期也上升为75个BP,11-12月份继续各加息25个BP,而因为加息终点预期变化不大,十年期美债收益率价格也波动不大,这带来的结果就是,美股短期的波动已经开始降低,接下来就是迎接财报季的考验。

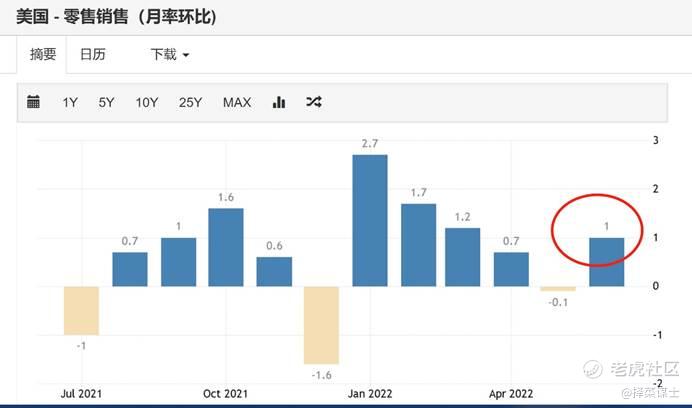

2. 6月份零售数据超预期,缓释了市场的悲观预期,虽然短期加息仍是主旋律,但是零售数据反映的消费者支出并未出现大幅度滑坡,这有助支撑本次经济温和衰退而不是深度衰退。

美国6月零售销售环比升1%,预期升0.8%,前值降0.3%。零售数据好于预期,在某种程度上表现消费者的支出仍然较好,结合美国的就业及工资、房租等数据,以及亚马逊$亚马逊(AMZN)$ 公布的额prime day的销售数据,美国当下的经济虽然在放缓,但是距离衰退尚有一定的距离,也有助于修复前阵子市场悲观的预期。

【亚马逊Prime Day销售规模创纪录:售出超3亿件商品】亚马逊周四表示,其Prime会员在今年的Prime Day会员日购物活动中购买了超3亿件商品,成为公司历史上销售规模最大的Prime Day活动。活动期间,全球最畅销品类包括Amazon Devices、消费电子产品和家用电器。

依然较好的消费以及就业,还有6月份仍在高位的CPI数据让联储继续前紧后松加息的决心更强,到年底之前加息到3.5-3.75%,年底之前快速加息到中性利率之上,在通胀仍然高企的当下对于美联储来说,几乎是唯一办法,还好强劲的消费者支出跟良好的就业给了美联储更多的信心。

3. 本周财报季拉开帷幕,台积电领衔科技股拉开财报帷幕,好于市场悲观预期的台积电财报给了芯片行业提振:

台积电 公布了新季度的业绩,当季度业绩表现堪称惊艳,而下个季度的展望也比市场前阵子的悲观预期要好,下个季度同比34%的增速,虽然环比二季度有所放缓,但是总体来说,前阵子市场对于智能手机、PC、CPU、GPU等需求十分悲观,台积电的下季度展望中对于高端手机的需求预期并不悲观,没有看到库存的堆积(实际上明牌就是说苹果 )、对于数据中心芯片的出货也不悲观(本季度数据中心HPC超越智能手机成为台积电第一大营收来源),也有助于缓解市场的悲观担忧。

总体来说,前期市场对于半导体季度悲观,即使是英伟达$英伟达(NVDA)$ 、台积电、AMD 、阿斯麦 这些芯片巨头股价也都纷纷腰斩,而台积电对于三季度的展望总体也尚可,同比35%的增速也超出了市场的悲观预期,台积电的业绩会透露高端手机、数据中心芯片总体需求仍稳定,并未见到库存的堆积,对于市场的信心形成提振,本周芯片板块领涨科技股,市场的情绪在不断修复。

下周特斯拉$特斯拉(TSLA)$ 、阿斯麦、奈飞 、Snapchat 等重磅科技股业绩来袭,业绩成色如何将成为影响科技股情绪的重要因素,预计接下来美股仍会维持震荡格局,但大概率最恐慌的阶段已经过去了,如果不再度出现大跌,美股的可为周期将开启。

良好的消费者支出情况,使得轻衰退的可能性不断加大,后期主要看油价的走势,通胀下行对于很多公司来说反而是业绩上的利好。

对于当下市场来讲,衰退已经不可避免,何时可以预见美联储态度的转变,何时才会迎来全面的转机,而这个转机一旦来临,成长股将大幅度领跑。

但是目前来说,还看不到这个拐点,我们以前也有多次分析过,美联储态度的转向的核心点要在于看到通胀数据的实质性、持续性回落,这个时候,经济已经衰退,通胀又已经回落,才会看到明显的政策转向。

所以三季度,美股整体的压力还是在的,这个财报季会迎来非常大的考验,美光科技、台积电已经拉开了帷幕,三季度末四季度初可能会迎来真正的转机。

从策略上,继续看好超跌+业绩超预期的成长股的反弹,以新能车+云计算细分赛道为主,长期来看,依然看好科技驱动的美股牛市,看好各个细分领域的真龙头。

港股市场总体及展望:多重冲击之下,真空期短期弱势难改

股指表现:本周港股重要指数均下跌,其中恒生科技跌7.7%、恒生指数跌6.6%、恒生综指跌6.5%。行业上,仅恒生电讯业涨0.1%,而科技股与周期股、金融地产领跌本周恒生指数,恒生资讯科技业跌8.9%、恒生原材料业跌8.8%和恒生地产建筑业跌8.2%。

港股本周表现较差,核心点在于强势美元对港股的流动性造成冲击,导致美元资金持续流出港股的压力加大,同时国内银行断供事情、疫情多地散发等导致对于港股的冲击明显增大,主要板块金融、地产、互联网全周都表现较差,业绩预期前景又变得不明朗,因此港股出现了较大幅度的调整,近十个交易日已经调整了10%。

当下,港股市场进入政策与业绩真空期,这个阶段市场的波动会较大,受美股的影响也会更大,下半年互联网业绩会修复到什么程度犹未可知,因此短期的波动会较大。下阶段主要观察相关龙头包括腾讯 、阿里 、美团 、京东 等三季度业绩的修复情况,目前尚看不到明显的业绩拐点,而在疫情散发之下,下半年消费的修复力度仍然存疑,这也是互联网行业持续反弹的压制所在,当下互联网全面反转也不具备条件,业绩修复的程度决定了反转。

市场和行业估值:截至7月15日,根据兴业证券的测算,恒指预测PE(彭博一致预期)为10.6倍,恒生国指预测PE为8.9倍,分别位于2005年以来的18%和50%分位数水平;恒指2022年一致预测EPS增速为-2.0%。

截至7月15日,从PE(TTM)的角度,行业估值分位数特征如下:恒生公用事业(54.8%)、恒生资讯科技业(41.0%)、恒生地产建筑业(12.3%)、恒生综合业(5.1%)、恒生原材料业(2.1%)、恒生电讯业(1.5%)、恒生工业(0.4%)、恒生金融业(0.2%)、恒生能源业(最低分位数)。

资金流动:本周港股通资金净流入21.11亿元人民币,自开通以来累计买入成交净额达20543.36亿元人民币。南向资金主要流入资讯科技业、工业、能源业,流出地产建筑业、非必需性消费、金融业。截至7月15日,AH溢价指数为145.28,高于上周收盘的143.93,位于2014年以来的97%分位数水平。本周港股通成交占主板成交金额的比重为11.1%,低于上周的12.5%。

国内市场总体及展望:财报季波动加大,电新仍是主旋律

本周A股持续上涨后,上涨明显乏力,金融、地产、周期等权重表现低迷,指数再度呈现出沪弱深强的格局,创业板相对主板本周表现占优,新能源赛道总体仍保持了较好的热度。本周A股的动荡主要原因,除了国内疫情多地散发引发再度封锁的担忧,一方面在于美元指数持续强势,使得短期外资流出压力较大,同时在连续上涨以后,内资追涨意愿也比较差,另一方面,在中报来临之际,市场对于业绩确定性的追求也在升温,因此在业绩披露之前,波动会加大。从消息面来看,本周金融板块在国内局部地区断供风险的发酵之下,走势较弱。

伴随下半年进入行业旺季,重点关注仍是在新能源新方向

电池新方向:明年会有比较多的新技术会推出,包括钠电池、麒麟电池、磷酸锰铁锂、光伏HJT、钙钛矿、一体化压铸、CTC/CTB等等新技术领域等,重点关注相关领域的机会。

操作策略:财报季波动为主

1. 美股市场,本周美股市场持续震荡,周一周二在6月份CPI出炉之前,市场因担心CPI数据,走势较弱,周三CPI数据出炉之后,美股却走出了相对强势的表现,对于超预期的CPI数据,市场也总体表现出利空跌不动的走势,而背后的核心在于,即使CPI超预期也没有改变本轮加息的终点利率预期,而只是改变了美联储加息的节奏,接下来7-9月份加息的节奏可能会加快,而这对于美股市场来说,控制通胀才是重中之重,因此,前期加快紧缩对于市场的预期反而是好的。此外,本周财报季拉开帷幕,台积电领衔科技股拉开财报帷幕,总体来说,前期市场对于半导体季度悲观,即使是英伟达、台积电、AMD、阿斯麦这些芯片巨头股价也都纷纷腰斩,而台积电对于三季度的展望总体也尚可,同比35%的增速也超出了市场的悲观预期,台积电的业绩会透露高端手机、数据中心芯片总体需求仍稳定,并未见到库存的堆积,对于市场的信心形成提振,本周芯片板块领涨科技股,市场的情绪在不断修复,下周特斯拉、阿斯麦、奈飞、Snapchat等重磅科技股业绩来袭,业绩成色如何将成为影响科技股情绪的重要因素,预计接下来美股仍会维持震荡格局,但大概率最恐慌的阶段已经过去了,如果不再度出现大跌,美股的可为周期将开启;

2. 港股,本周表现较差,核心点在于强势美元对港股的流动性造成冲击,导致美元资金持续流出港股的压力加大,同时国内银行断供事情、疫情多地散发等导致对于港股主要板块金融、地产、互联网等的业绩预期又变差,因此港股出现了较大幅度的调整,近十个交易日已经调整了10%。当下,港股市场进入政策与业绩真空期,这个阶段市场的波动会较大,受美股的影响也会更大,下半年互联网业绩会修复到什么程度犹未可知,因此短期的波动会较大;

3. 在A股布局以新能源为主,光伏、风电、新能车,以波段操作为主,加强日内做T,注重止盈止损;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 揭人不揭短·2022-07-18诚意满满,干货满满的帖子要是不给你点个赞,都感觉良心痛点赞举报

- 德迈metro·2022-07-18油价真的降下来,美帝的cpi数据才能在7月好转点赞举报

- 刀哥拉丝·2022-07-18港股现在就是美股和A股的小跟班,不值得关注点赞举报

- 尔维斯肌肤·2022-07-18如你这般有自己交易体系的人,想要亏钱也不是一件容易的事情点赞举报

- 豆腐王中王·2022-07-18研习你的作品很久了,始终不得要领,是不是我有点笨了?点赞举报

- 小时候可帅了00·2022-07-18在A股布局以新能源为主,光伏、风电、新能车,以波段操作为主,我记住了点赞举报

- 迪士尼迪斯尼·2022-07-18市场也表现出利空跌不动的走势,这种走势短期有肉肉吃点赞举报

- 左撇子0617·2022-07-19过来打卡看看点赞举报

- 权力的游戏厅·2022-07-18每次读你的文字都能闻到财富的味道点赞举报

- 老夫的少女心_·2022-07-18日内做T这件事情一般人恐怕把握不住点赞举报

- 灯塔国02·2022-07-18这时候就看美股牛回头是不是有点点早了?点赞举报

- fsfvghxxbgn·2022-07-19呃1举报

- 犇鑫磊·2022-07-18[得意]点赞举报