$标普500(.SPX)$在二战后因为通膨引起的熊市中,除了70年代由于石油禁运以及美元退出金本位外,这些熊市拥有二个特征:

- 熊市持续的时间相对较长

- 熊巿下跌的幅度相对较轻

原因是通膨对经济的影响不是急性的,伤害也不是立即的。

也就在这种成本慢慢高涨、需求慢慢降低的负面影响下,公司的获利一点一滴遭到侵蚀,坏消息慢慢出现,市场下跌时间拖长,但跌幅相对较为缓和。

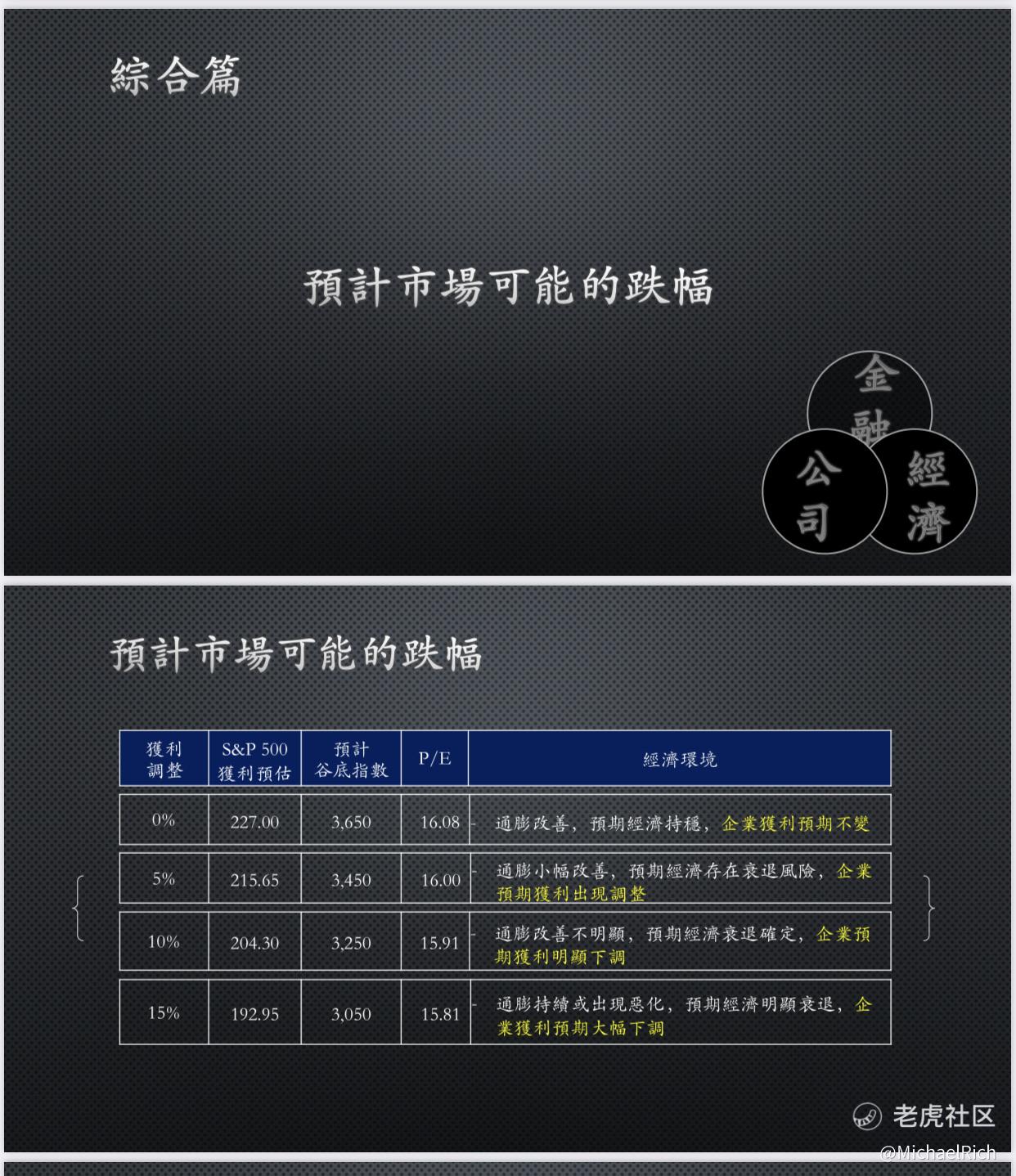

但是,这一次的熊市不但有通膨造成加息的冲击,还有量化紧缩的影响,预计加大了跌幅的空间。

至于市场能下跌多少?这可能是大家关心的问题。

我们在过去二个月的课程中,提出S&P底部区在S&P 3250~3450的说法。

除了量化紧缩外,

- 通膨引发紧缩

- 紧缩引发衰退

- 衰退引发盈余下降

- 盈余下降的程度决定市场的底部

同时,我们在几个月前就告诉学员,通膨没有呈现平稳下跌趋势之前,不要怀疑联准会加息的决心。

美国在「大通膨」时期,Arthur Burns 的政策被称为「战后美国宏观经济政策最大的败笔」。

沃尔克将Fed Fund Rate 有史以来「四次」加息到20%,美国经济为通膨付出的惨痛代价。

这些记忆犹新的教训,历历在目,当今的鲍威尔主席不会想要犯同样的错误。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论