【投资观点】慧与:努力给人留下深刻印象

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!$慧与科技(HPE)$

1 企业简介

慧与(HPE)是一家美国跨国信息技术公司,专注于开发智能解决方案,通过推动新的业务模式、创造新的客户和员工体验以及提高当前和未来的运营效率,使客户能从边缘到云端高效捕获、分析和处理数据。

公司在1939年成立,2015年2月在美国特拉华州上市,11月从HP Co(惠普公司)分离,具有惠普公司的技术设施、软件、服务和融业务等基础。

2 商业模式

客户范围从中小型企业(“SMB”)到大型全球企业和政府实体

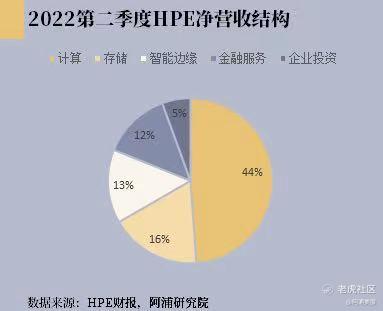

公司运营六大业务,分别为计算、HPC &AI、存储、智能边缘、金融服务以及企业投资,其中,计算业务为收入主要来源,占比较大,超过了40%。

3 财务分析

一、增长与盈利能力

在市场压力和风险面前,公司仍能保持稳定的订单增长。2021年第三季度到2022年第二季度订单持续增长,连续四个季度增长20%,将积压订单增至创纪录水平,表明公司多元的产品组合具有持续吸引力。

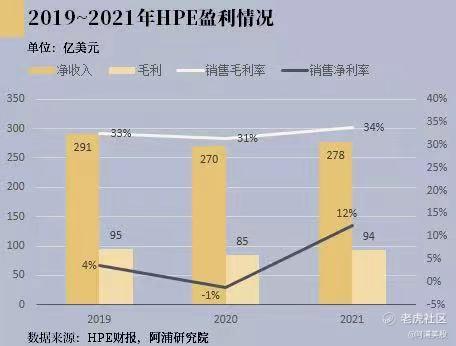

然而,在一个以强劲增长和高利润率著称的行业,慧与的盈利能力并不突出。自2019年以来,营收略有下降(从291亿美元下降到278亿美元),毛利率一直在30%附近浮动,明显低于50%的行业中值。

二、偿债与回报

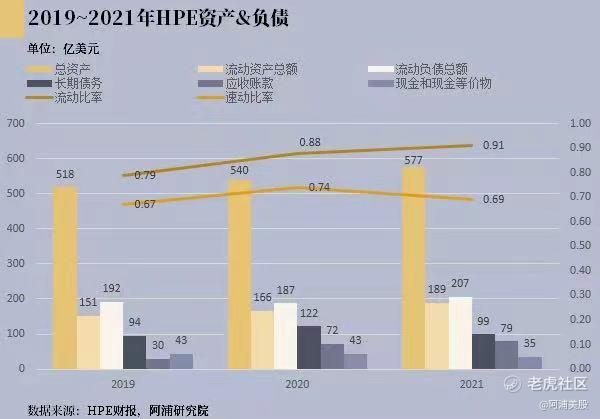

- 尽管现金储备较为可观,保持在约40亿美元左右,但它也使用了大量杠杆

- 流动比率和速动比率低于理想的1.0,可见短期流动性有待观察

- 资本回报率具有一定的吸引力,2021财年的资本回报率为6.5%,自2019年以来在5%-10%之间波动

3 未来展望

公司2022年第二季度的业绩好于预期,该股对扩大的上行潜力做出了积极反应。慧与积压的增加展示出需求强劲的迹象。管理层还为2022年提供了上调的收益指引。

分析师预计,未来3年增长将略有回升,2024年预计营收将达到300亿美元,这意味着年复合增长率约为2.56%。但目前股市面临的通胀压力难以消除。预计到2024年,公司收入增长将更加激进,年复合增长率将达到6%。

4 投资总结

分析师对股票的评级为持有:

慧与2022年第二季度业绩好于预期,该股对扩大的上行潜力做出了积极反应,公司的积压的增加也表明客户需求强劲;

但在财务业绩方面,公司给出的信号好坏参半。令人失望的增长和适度有吸引力的盈利能力未能为该股带来吸引人的前景。再结合对公司资产负债表的一些额外担忧,分析师暂不考虑买入。

资料来源:

SeekingAlpha. 2022.Hewlett Packard Enterprise Stock: Struggling To Impress (NYSE:HPE). [online] Available at: <https://seekingalpha.com/article/4501437-hewlett-packard-enterprise-struggling-impress> [Accessed 5 August 2022].

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看