港股打新之新股分析72-中国中免

连续两只小市值股之后,迎来了一只A+H的千亿市值新股——$中国中免(01880)$。这是今年以来港股新股融资最高的一只股票。来看看值不值吧。

股票代码:01880

招股价:143.50-165.50

每手股数:100

最小申购金额:16716.80

市值:2949.27亿-3401.42亿港元

行业:其他零售商

基石:有

绿鞋:有

申购截止日期:2022年8月18日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年8月24日

上市日期:2022年8月25日

中国中免成立于1984年,经过近40年的发展,已经发展成为全球最大的旅游零售运营商,专注为境内外旅客和中高端客户销售优质的免税和有税商品,形成全方位的购物体验。是中国唯一一家覆盖全免税销售渠道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店。经营193间店铺,包括在中国内地28个省、直辖市和自治区的100个城市经营的184间店铺,以及7家在香港、澳门和柬埔寨经营及2家邮轮免税店。已于2009年10月在A股上市。

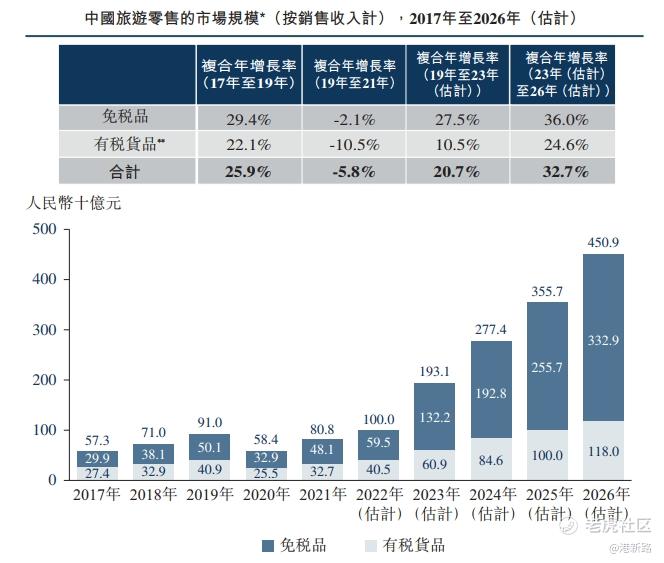

市场方面,旅游零售货品在中国的销售收入由2017年的人民币573亿元增至2019年的910亿元,复合年增长率为25.9%。2020年及2021年,中国本地旅游及国际旅游都受到新冠疫情影响。然而,由于成功控制疫情,加上中国政府旨在发展免税品市场及扩大国内消费的有利政策,中国旅游零售市场仅于2019年至2021年期间按复合年增长率5.8%下跌(同期全球及亚洲分别下跌32.6%及15.4%),并于2021年仍达到808亿元。假设中国的新冠疫情传播于2023年上半年起逐步受控,以及跨境旅游逐步恢复。中国旅游零售市场规模预期将于2026年前攀升至人民币4,509亿元,2023年至2026年的复合年增长率为32.7%。

竞争方面,全球旅游零售市场集中度相对较高,且准入门槛高。中国中免的全球排名在过去10年稳步提升,从2010年排名的第19名提升到2015年第12名、并于2019年进一步升至第4名,而2020年及2021年位列全球第一。2021年,全球前五大旅游零售商按销售收入计占市场份额达72.5%,中国中免位列第一,市场份额为24.6%。比第二位的韩国公司高出了60%,领先地位明显。国内市场份额更是达到了86%,是第二名的20倍。

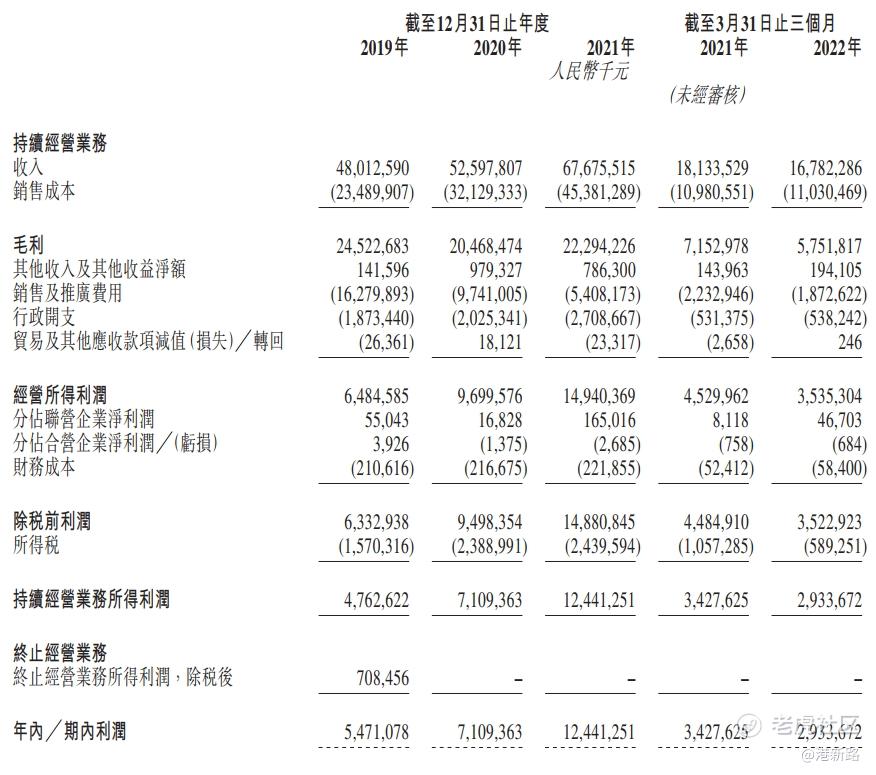

业绩方面,截至2019年、2020年及2021年12月31日止年度,中国中免的收入分别为人民币480.1亿元、526.0亿元及676.8亿元,而净利润分别为54.7亿元、71.1亿元及124.4亿元。由2019年至2021年,收入按复合年增长率18.7%增长,而净利润则按复合年增长率50.8%增长。截至2021年及2022年3月31日止三个月,收入为181.3亿元及167.8亿元,而净利润分别为34.3亿元及29.3亿元。疫情期间收入和利润并没有下降主要是因为2020年收购了海南免税品,及海南自由贸易港的政策推动,海南免税店的收入占比较高。2022年前3个月由于国内多地爆发疫情,收入较去年下滑。

风险方面:

1.海南的疫情如果不能快速控制,会影响短期业绩。

2.中国放开跨境旅游的时间内如果不断延后,也会对未来业绩产生负面影响。

其他方面,中国中免是一家国资控股公司,母公司中旅集团持有53.3%的股份,港股上市后仍将持有50.63%的股份,国资控股的地位不变。上周A股收盘价为人民币195.66元(226.79港元),相对此次发行价溢价37-58%,属于A+H股正常溢价范围。基石有AMOREPACIFIC集团(韩国美容公司),中国国企混改基金,中国国企结构调整基金,中远海运,海南自贸港建投资金,泸州老窖,Oaktree基金,融实国际,上海机场投资,还是国资为主。保荐人为中金香港和瑞银。

综合以上分析,中国中免是全球最大的旅游零售运营商(主要是免税商品),收入和利润都在高速增长。已在A股上市,此次上市A/H溢价合理。且目前由于海南疫情,股价处于相对低点。预计疫情解除后会有上涨,因此决定打个几手。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。