【港股打新】— 双财庄(02321HK):毛利润太低,净利润更低,拿督也救不了你!

巫师投研

您投资路上的良师益友!

巫师投研的兄弟们,大家好,我是你们的老朋友巫师.

一、公司概况

双财庄(2321)在马来西亚为大量零售连锁店及渠道提供分销、销售及物流等服务。

二、发行概况

双财庄:023121.HK

招股价:0.52-0.56港元

总市值:5.2-6港元

市盈率:以上限价0.56元计算,市值约5.398亿元(以21年经调整纯利约2,856万令吉计算,市盈率约10.7倍)

发售股数:发售2.41亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.3--1.35亿港币

公开发售募资额:0.13-0.135亿港币

保荐人:Sunny Fortune

一手入场费:2828.22港币

每手:5000股

申购日期:2022年、8月8日—2022年8月11日

交易日期:2022年8月19日

绿鞋机制:有

三、业务及行业分析

财务状况:

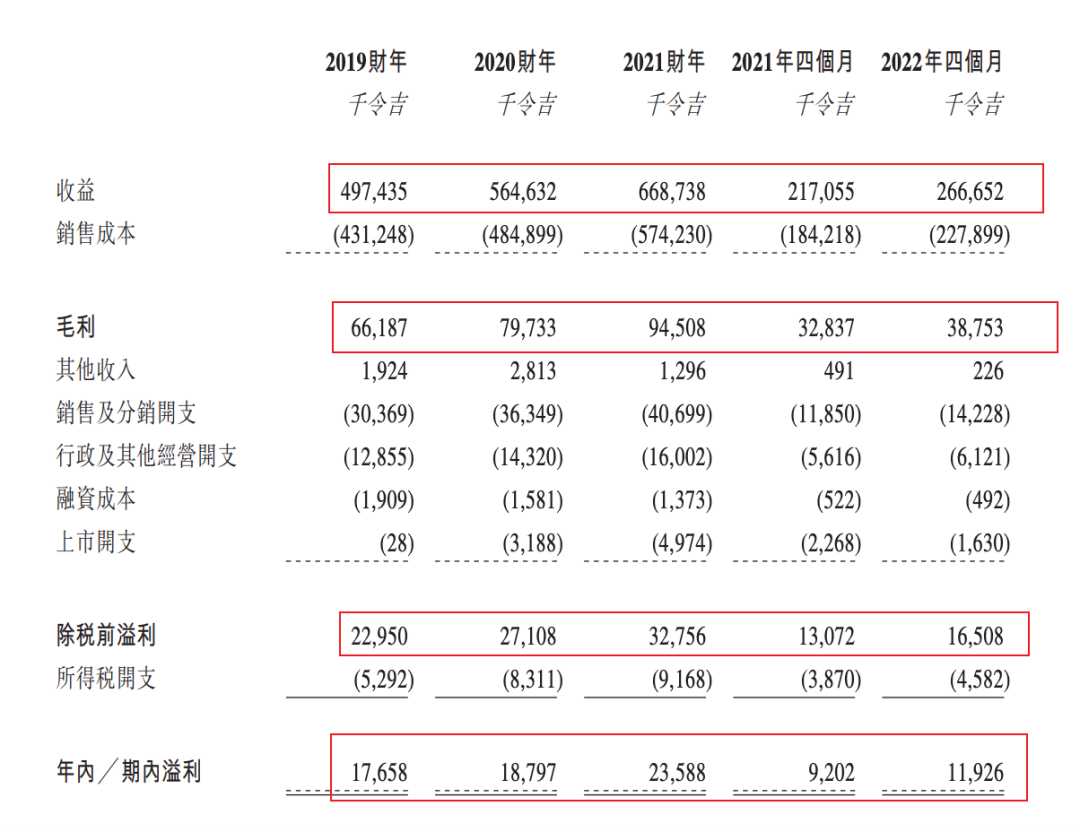

- 19至21年收入分别为4.97亿令吉、5.64亿令吉、6.68亿令吉,22年首四个月收入为2.66亿令吉

- 19至21年毛利分别为6,618万令吉、7,973万令吉、9,450万令吉,22年首四个月毛利为3,875万令吉

- 19至21年纯利分别为1,765万令吉、1,879万令吉、2,358万令吉,22年首四个月纯利为1,192万令吉

- 19至21年经调整纯利分别为1,768万令吉、2,198万令吉、2,856万令吉,22年首四个月经调整纯利为1,355万令吉(若不涉及上市开支)

基石投资者︰

- 引入4名基石投资者,合共认购4,700万港元股份,其中包括Tee先生、Huihuang、拿督Sri Ng、拿督Sri Pek,按中间价计算,约占发售股份36.11%,设6个月禁售期

集资所得资金用途︰

集资所得其中约47.8%用于投资冷链及其他基础设施步提升分销及销售能力;

约18%用于购置新的加工机器以及开展营销及促销活动发展自有产品业务;

约7%用于推出一款移动应用程序发展电子商务业务;

约17.2%用于供应价值链上的战略收购及投资;

约10%用于一般营运资金

上市后主要股东架构∶

- Soon氏家族成员持股75%

- 公众股东持股25%

公司竞争力:

- 公司为获认可国际及国内第三方品牌及自有品牌食品与饮料及其他产品的知名分销商,于马来西亚半岛为大量零售连锁店及渠道提供服务,涵盖大型超市及超市、粮食店、便利店及小食店、酒店、餐厅、咖啡室、酒吧、学校食堂、烘焙原料店、食品与饮料经销商及商家等

- 公司拥有涉及逾4,000个库存单位的多样化产品种类,涵盖九个核心类别,包括乳制品、冷冻食品、包装食品及原料产品、酱料、油及佐料、饮料、特色产品、个人和婴儿护理产品、宠物护理产品、清洁及厨房消耗品,涵盖逾200个国际及国内第三方品牌及自有品牌

- 除为客户提供多样化的产品种类外,公司亦应供应商的要求为供应商提供仓储、物流、销售及营销支持以及其他增值服务,使其能自丰富行业知识及专业知识获益,并确保其产品以高效及具成本效益的方式进行分销

- 公司于22年4月30日于马来西亚半岛所有主要销售地区在客户周边战略性地设立12个仓库,并配备指定冷冻存储容量约为4,550立方米的冷链设施以及包括大多数冷藏车在内的自有物流车辆

- 公司已于马来西亚建立拥有超过11,000名活跃客户的庞大而多样化的客户基础,专注于大型零售连锁店及渠道(包括大型超市及超市、粮食店以及便利店及小食店,其中部分为知名国际及国内零售连锁店)

- 公司历史可追溯至1970年代,当时,Soon氏兄弟姐妹的先父TO Soon在关丹以「双财庄」的招牌进行杂货交易。于1982年,TO Soon以独资经营方式成立双财庄,在马来西亚半岛分销及销售杂货。双财庄主要从事杂货分销及销售。由于业务不断扩大,TO Soon、SB Soon及LS Soon遂于1995年3月成立SCCSB(主要附属公司,在马来西亚半岛从事食品与饮料产品分销),接管及扩大双财庄的业务

- 此后,由于Soon氏家族决定将其业务扩展至知名国际及国内第三方品牌或自有品牌的食品与饮料产品分销及销售,业务不断扩大。经过多年发展,公司已成为在马来西亚享有盛誉的食品与饮料分销商

四、保荐人及过往保健业绩状况

保荐人:Sunny Fortune

Sunny Fortune没有保荐记录,不做评价!

五、中签率预估

发售2.41亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组2410手、乙组2410手,预计一手中签30%左右!

六、新股点评

1.双财庄(2321)在马来西亚为大量零售连锁店及渠道提供分销、销售及物流等服务。

2.以上限价0.56元计算,市值约5.398亿元,以21年经调整纯利约2,856万令吉计算,市盈率约10.7倍

3.- 引入4名基石投资者,合共认购4,700万港元股份,其中包括Tee先生、Huihuang、拿督Sri Ng、拿督Sri Pek,按中间价计算,约占发售股份36.11%,设6个月禁售期

4.这是近两年的饮料行业表现!

七、操作计划

建议放弃申购,食品行业纯正消费股,毛利润太低,净利润更低,拿督也救不了你,顺便说下,马来西亚拿督这个名号多如牛毛,并不是什么稀缺性!

资本永不眠,下期见!

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。