【港股打新】— 诺亚控股-S(06686HK):海外版的天天基金网,只不过销售的是海外基金!

巫师投研

您投资路上的良师益友!

巫师投研的兄弟们,大家好,我是你们的老朋友巫师.

一、公司概况

诺亚控股-S(6686)是中国领先的高净值财富管理服务提供商,于10年10月底在纽交所上市,股份代号NOAH,上日(6月29日)收市价为19.8美元,而每2份美国存托股代表1股普通股,目前市值约12.28亿美元。

二、发行概况

诺亚控股-S:06686.HK

招股价:307港元

总市值:95.751港元

市盈率:以上限价307元计算,市值约95.751亿元(以21年纯利约13亿人民币计算,市盈率约6.3倍)

发售股数:发售110万股,90%配售,10%公开发售,另有15%超额配股权

募资总额:3.377亿港币

公开发售募资额:0.3377亿港币

保荐人:高盛

一手入场费:6201.89港币

每手:20股

申购日期:2022年6月30日—2022年7月6日

交易日期:2022年7月13日

绿鞋机制:有

三、业务及行业分析财务状况:

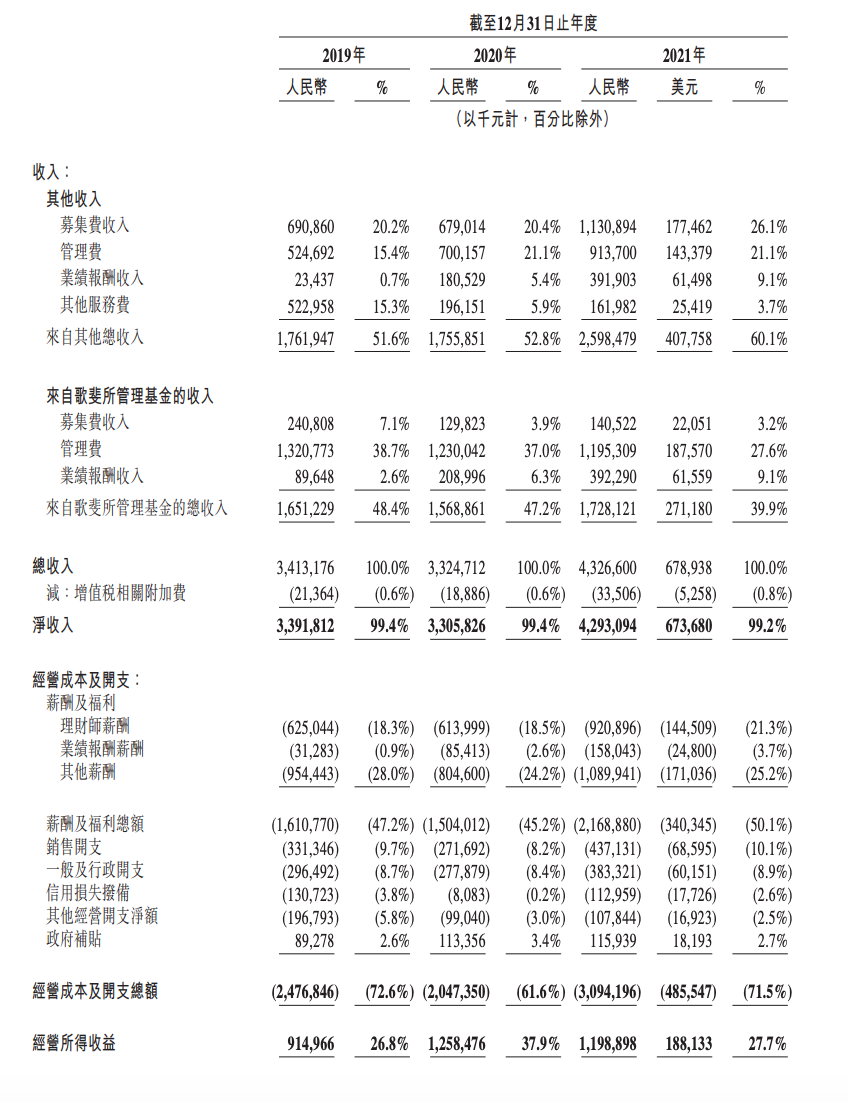

- 19至21年收入分别为34.1亿人民币、33.2亿人民币、43.2亿人民币

- 19至21年经营所得收益分别为9.14亿人民币、12.5亿人民币、11.9亿人民币

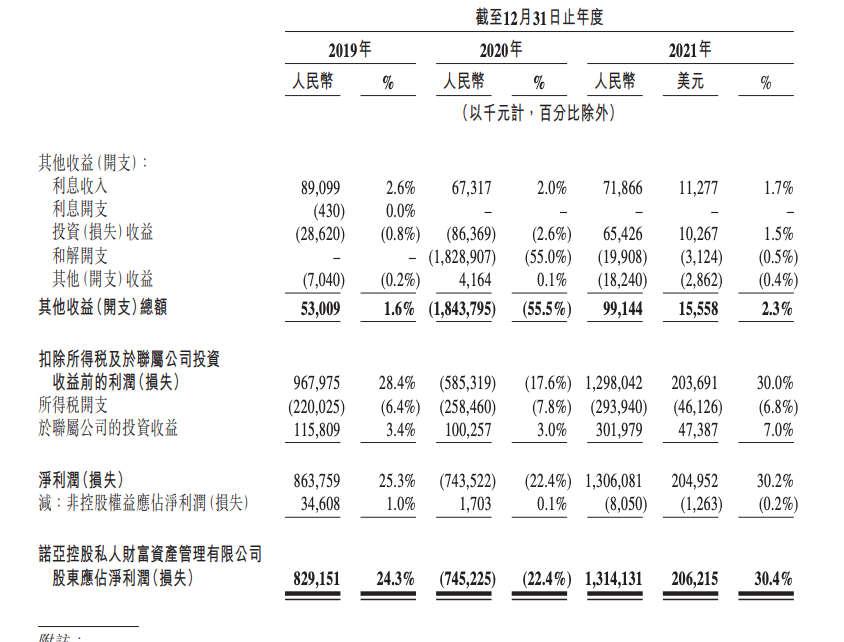

- 19至21年纯利分别为8.63亿人民币、亏损7.43亿人民币、13亿人民币

- 在20年,净利润损失波动主要归因于与承兴事件有关的和解费用开支18.2亿人民币而使20年产生其他开支

集资所得资金用途︰

集资所得其中约35%将用作进一步拓展财富管理业务;

约15%将用作进一步拓展资产管理业务;

约20%将用作选择性地进行潜在投资;

约10%将用作各业务线的内部科技研发投资;

约10%将用作扩展海外业务;

约10%将用作一般公司用途

上市后主要股东架构∶

- 联合创始人持股27.4%

- 董事及高级管理层团队持股18.2%

- Yiheng Capital持股10.7%

- FIL Limite诶持股7%

- Tiger Pacific Fun诶持股4.9%

- 其他股东持股28.3%

- 其他公众股东持股3.5%

公司竞争力:

- 收入主要来自客户购买产品时基于交易的募集费收入、基于基金认缴金额或投资公允价值的管理费,以及普通合伙人或基金管理人的业绩报酬收入分成。21年上述三个收入来源分别占财富管理业务总收入的36.8%、45.8%及14.6%

- 按21年总收入计,公司是中国第八大财富管理服务提供商(于中国高净值财富管理服务市场占有约3.7%的市场份额),也是中国最大的独立财富管理服务提供商(于中国独立高净值财富管理服务市场占有约21.5%的市场份额),专注于为高净值及超高净值投资者提供服务

- 公司与全球顶级的普通合伙人及基金管理人合作,通过财富管理业务及资产管理业务这两个协同业务部门向客户提供投资产品及专业服务

- 公司于中国内地的84个城市以及于香港、台湾、纽约、硅谷及新加坡开展业务,21年国内及海外业务分别占总收入的76.6%及23.4%。通过1,300多名理财师组成的全球网络,公司于21年向42,764名客户分销了972亿人民币(约153亿美元)的投资产品,客户数较20年的34,213名增长25%,截至21年底,资产管理规模达1,560亿人民币(约245亿美元),公司已展示出持续且强劲的增长和盈利能力。19年至21年,公司总收入以12.6%的复合年增长率增长,高于同期独立高净值财富管理市场的整体增长率

- 公司创立于05年8月,乃中国财富管理服务提供商的领导者,主要为高净值及超高净值投资者提供一站式全球投资及资产配置综合谘询服务

四、保荐人及过往保健业绩状况

保荐人:高盛

高盛和中金不分伯仲!

五、中签率预估

发售110万股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组2750手、乙组2750手,预计一手中签80%左右!

六、新股点评

1.诺亚控股-S(6686)是中国领先的高净值财富管理服务提供商,于10年10月底在纽交所上市,股份代号NOAH,是次来港作第二上市。

2.以上限价307元计算,市值约95.751亿元(以21年纯利约13亿人民币计算,市盈率约6.3倍)

3.今次不设招股价下限,发售股份价格将参照普通股于定价日或之前的最后交易日在纽交所的收市价等因素厘定,由于公司已在美股上市,变相想像空间下降,不过预期最终定价将会较下周三美股收市价有一定折让

4.这是近两年的其他金融行业表现!

七、操作计划

建议谨慎申购,先通俗点解释下这个公司,就是海外版的天天基金网,只不过销售的是海外基金!

市盈率约6.3倍,看起来不高,在20年,净利润损失波动主要归因于与承兴事件有关的和解费用开支18.2亿人民币而使20年产生其他开支!鉴于这次理财暴雷,说明公司业务不单纯,或者有经营漏洞!也干一些融资业务,不然不可能会有业绩暴雷事件,反向验证公司之前存在灰色业务链!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。