【港股打新】— 德银天下(02418HK):公司业绩取决新车销售量!

巫师投研

您投资路上的良师益友!

巫师投研的兄弟们,大家好,我是你们的老朋友巫师.

一、公司概况

德银天下(2418)由陕汽控股集团于2005年创立,为陕汽控股集团制造的商用车提供物流及供应链服务。

二、发行概况

德银天下:02418.HK

招股价:1.78-2.13港元

总市值:38.66-46.264港元

市盈率:以上限价2.13元计算,市值约46.264亿元(以21年经调整纯利约3.7亿人民币计算,市盈率约10.6倍)

发售股数: 发售5.43亿H股,90%配售,10%公开发售,另有15%超额配股权

募资总额:9.67-11.56亿港币

公开发售募资额:0.967-1.156亿港币

保荐人:中信建投

一手入场费:3227.2港币

每手:1500股

申购日期:2022年6月30日—2022年7月8日

交易日期:2022年7月15日

绿鞋机制:有

三、业务及行业分析

财务状况:

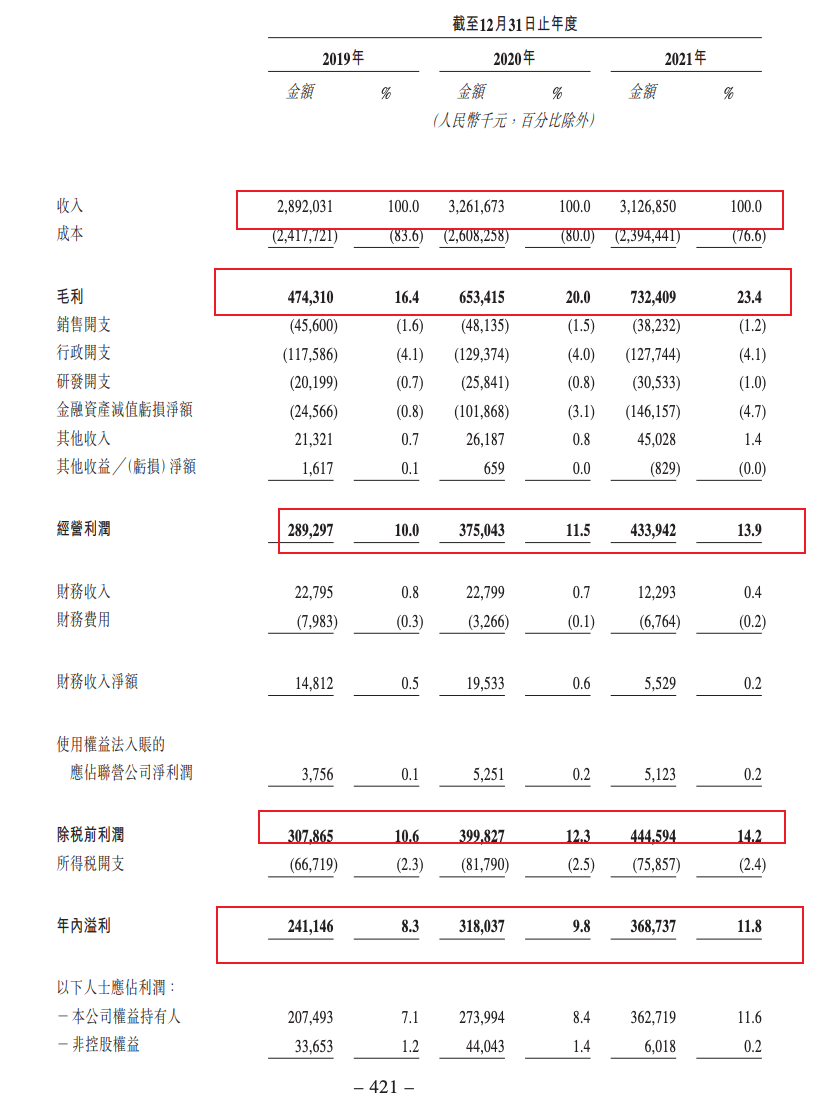

- 19至21年收入分别为28.9亿人民币、32.6亿人民币、31.2亿人民币

- 19至21年毛利分别为4.74亿人民币、6.53亿人民币、7.32亿人民币

- 19至21年经营利润分别为2.89亿人民币、3.75亿人民币、4.33亿人民币

- 19至21年纯利分别为2.41亿人民币、3.18亿人民币、3.68亿人民币

- 19至21年经调整纯利分别为2.41亿人民币、3.18亿人民币、3.7亿人民币(若不涉及上市开支)

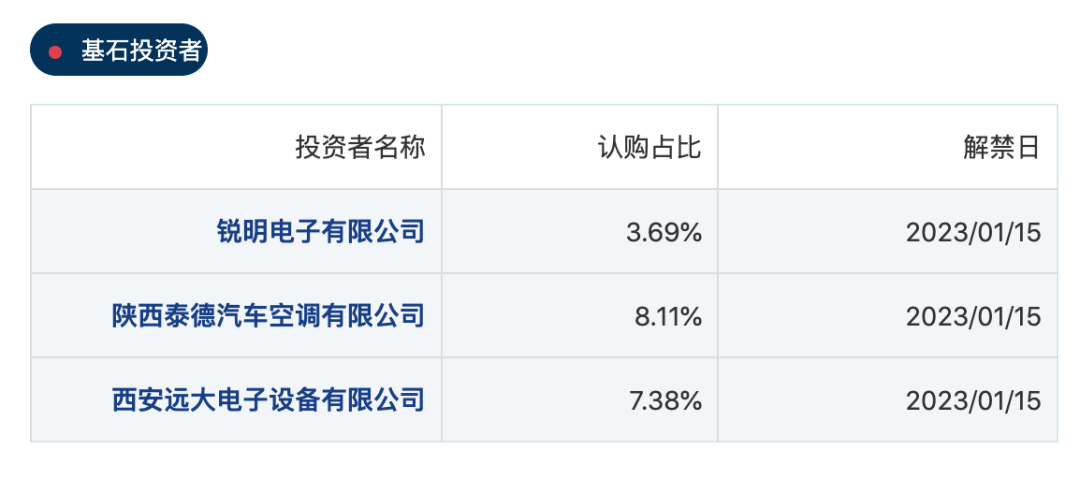

基石投资者︰

- 引入3名基石投资者,合共认购约2,600万美元(约2.041亿港元),其中包括陕西泰德认购1,100万美元、西安远大认购1,000万美元、锐明技术(深交所︰002970)认购500万美元,按招股价计算,约占发售股份19.18%,设6个月禁售期

集资所得资金用途︰

集资所得其中37.5%用于商用车后市场线下数字化仓储及配送网络与维修服务网络的建设;

22.5%用于商用车后市场线上服务平台;

30%用于提升车联网及数据服务板块的技术能力及数据服务能力;10%用于一般营运资金

上市后主要股东架构∶

- 陕汽控股集团持股75%

- 公众股东持股25%

公司竞争力:

- 公司为商用车全产业链的参与者提供多种增值服务,包括物流及供应链服务、金融服务及车联网数据服务。商用车主要包括卡车、皮卡、拖车、巴士及货车

- 公司由陕汽控股集团于2005年创立,为陕汽控股集团制造的商用车提供物流及供应链服务。按21年重型商用车销量计,陕汽控股集团为中国第四大商用车集团,21年的市场份额为13.8%。其后,公司已进一步发展业务,提供涵盖商用车全产业链的多种服务

- 公司业务经营可分类为以下板块:物流及供应链服务板块,包括(i)供应链业务;(ii)整车销售业务;及(iii)后市场产品业务、供应链金融服务板块,包括(i)融资租赁业务;及(ii)保理业务、车联网及数据服务板块,包括销售车联网相关产品及提供车联网解决方案

- 公司主要客户主要包括商用车制造商及销售经销商、零配件供应商、物流公司、商用车及后市场产品的终端用户以及政府或行业的监管部门,来自五大客户的收入占21年约31.2%,最大客户则占22%

四、保荐人及过往保健业绩状况

保荐人:中信建投

中信建投保荐记录不怎么样

五、中签率预估

发售5.43亿H股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组18100手、乙组18100手,预计一手中签100%!

六、新股点评

1.德银天下(2418)由陕汽控股集团于2005年创立,为陕汽控股集团制造的商用车提供物流及供应链服务。

2.以上限价2.13元计算,市值约46.264亿元,以21年经调整纯利约3.7亿人民币计算,市盈率约10.6倍

3.- 引入3名基石投资者,合共认购约2,600万美元(约2.041亿港元),其中包括陕西泰德认购1,100万美元、西安远大认购1,000万美元、锐明技术(深交所︰002970)认购500万美元,按招股价计算,约占发售股份19.18%,设6个月禁售期

4.这是近两年货运物流行业表现!

七、操作计划

建议谨慎申购,最近上市的物流顺丰、安能表现都一般,不过这公司业务是给人家送车服务的,就是路上跑的新卡车:两量叠起来,从厂家送到销售网点!这个业务理论上被替代可能性低,因为大卡车走托运不实际,目前看公司业务稳定,增长稳定,不过以后就不好说,因为公司业绩取决新车销售量,经济好的时候肯定买车是正向循环,现在经济在转型期!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。