【港股打新】— 湖州燃气(066611HK):一个挣慢钱的行业!

巫师投研

您投资路上的良师益友!

巫师投研的兄弟们,大家好,我是你们的老朋友巫师.

一、公司概况

湖州燃气(6661)是中国浙江省主要地级市湖州市最大的管道天然气分销商,于湖州的市场 份额为44.1%,以及是浙江省第五大管道天然气分销商,于浙江省的市场份额为3%。

二、发行概况

湖州燃气:06661.HK

招股价:6.08港元

总市值:12.16港元

市盈率:以招股价6.08元计算,市值约12.16亿元(以21年经调整纯利约1.76亿人民币计算,市盈率约5.9倍)

发售股数: 发售5,000万H股,90%配售,10%公开发售,另有15%超额配股权

募资总额:3.04亿港币

公开发售募资额:0.304亿港币

保荐人:交银国际

一手入场费:3070.63港币

每手:500股

申购日期:2022年6月29日—2022年7月5日

交易日期:2022年7月13日

绿鞋机制:有

三、业务及行业分析

财务状况:

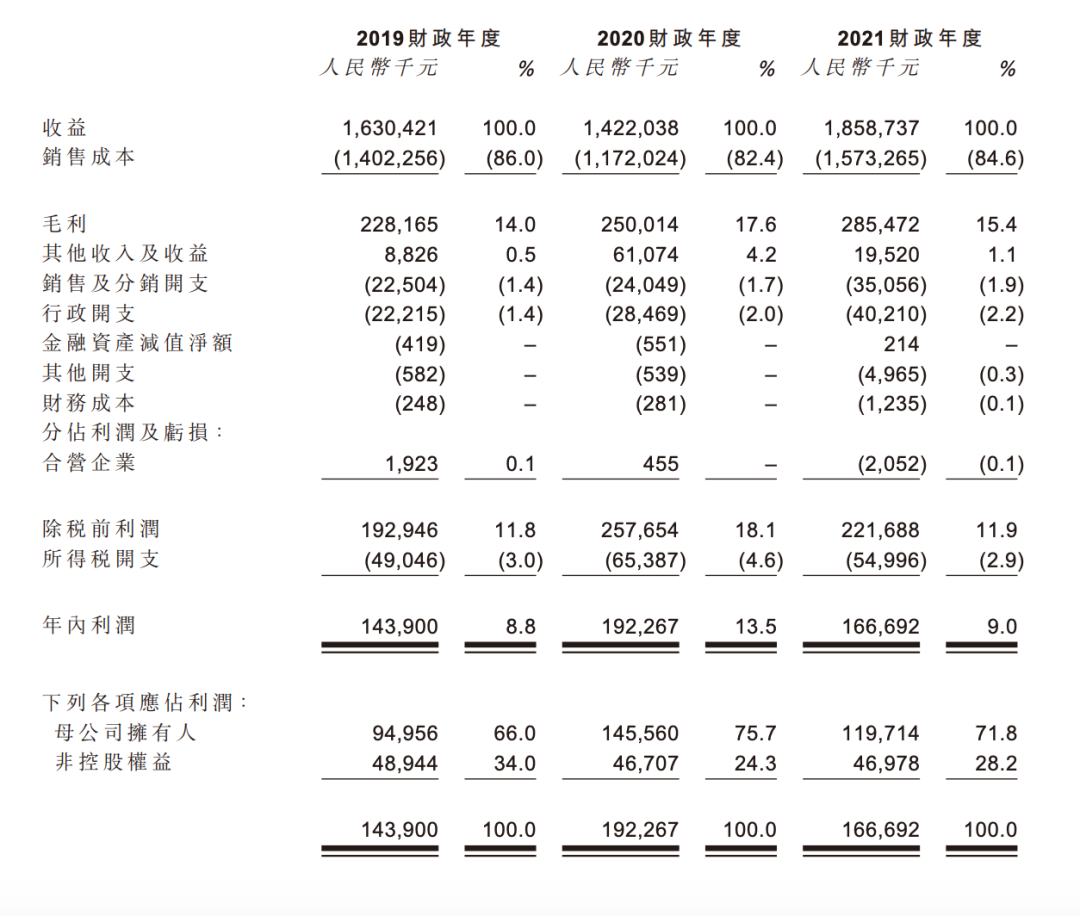

- 19至21年收入分别为16.3亿人民币、14.2亿人民币、18.5亿人民币

- 19至21年毛利分别为2.28亿人民币、2.5亿人民币、2.85亿人民币

- 19至21年纯利分别为1.43亿人民币、1.92亿人民币、1.66亿人民币

- 19至21年经调整纯利分别为1.43亿人民币、1.96亿人民币、1.76亿人民币(若不涉及上市开支)

基石投资者︰

- 引入4名基石投资者,合共认购约1.91亿港元,其中包括浙江捷宁股权投资认购约5,168万港元、浙江丽辰股权投资认购约5,107万港元、湖州市二轻资产经营认购约4,864万港元及浙江彩旭股权投资认购约4,012万港元,按招股价计算,约占发售股份约63%,设6个月禁售期

集资所得资金用途︰

集资所得其中约20%拟用作升级在吴兴区的管网及营运设施以提高管道天然气销量;

约30%用于透过战略收购将业务扩张到其他地区;

约30%用于拓展至分布式光伏发电业务;

约10%用于推广利用由公司的天然气经天然气锅炉产生的蒸汽而带来的热能;

约10%用作营运资金及一般公司用途

上市后主要股东架构∶

- 湖州国资委持股44.73%

- 新奥能源(2688)持股30.27%

- 公众股东持股25%

公司竞争力:

- 公司主营业务包括(i)根据特许经营权销售燃气,主要为管道天然气;(ii)提供建设及安装服务,为房地产开发商以及居民及非居民物业的业主或住户等客户建设及安装终端用户管道网络及燃气设施;及(iii)其他,包括销售家用燃气电器

- 公司大部分收益来自根据特许经营权进行的管道天然气营运,即于公司的经营区域销售管道天然气。根据特许经营权(即吴兴特许经营权及南浔特许经营权),公司取得在经营区域内销售及分销管道天然气以及建设城市管道网络的独家权利,初步年限分别自04年6月16日及09年9月30日起计,为期30年,经磋商及达成若干条件后享有优先重续权

- 经营区域位于湖州吴兴区及南浔区。吴兴区及南浔区合共占地1,565平方千米,占湖州市总面积26.9%。然而,经营区域并不一定等于吴兴区及南浔区的整个法定行政区域。于21年,吴兴区及南浔区的人口密度分别为每平方千米1,200人及每平方千米776人,高于整个湖州市的每平方千米585人

- 于21年底,公司在湖州拥有并经营多个管道天然气营运设施,包括(i)两个城市门站;(ii)七个调压站;(iii)一个液化天然气储存站,其储存容量约为900立方米液化天然气(相当于约0.5百万立方米气态天然气);(iv)经营区域内的一个城市管道网络,包括约1,389.8千米的已完成管道及约115.5千米的在建管道;及(v) 11个管道天然气客户服务中心

- 公司五大客户均为管道天然气客户,占21年总收益的20.3%,最大客户则占9.6%

四、保荐人及过往保健业绩状况

保荐人:交银国际

交银国际不怎么样,单独保荐记录少,表现也不怎么样!

五、中签率预估

发售5,000万H股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组500手、乙组5000手,预计一手中签70%左右!

六、新股点评

1.湖州燃气(6661)是中国浙江省主要地级市湖州市最大的管道天然气分销商,于湖州的市场 份额为44.1%,以及是浙江省第五大管道天然气分销商,于浙江省的市场份额为3%。

2.以招股价6.08元计算,市值约12.16亿元,以21年经调整纯利约1.76亿人民币计算,市盈率约5.9倍

3.- 引入4名基石投资者,合共认购约1.91亿港元,其中包括浙江捷宁股权投资认购约5,168万港元、浙江丽辰股权投资认购约5,107万港元、湖州市二轻资产经营认购约4,864万港元及浙江彩旭股权投资认购约4,012万港元,按招股价计算,约占发售股份约63%,设6个月禁售期

4.这是近两年的石油天然气行业表现!

七、操作计划

建议谨慎申购,公司特许经营权的燃气行业,这个行业客户群体固定,销售额主要取决客户使用燃气多少,燃气价格一般相对固定,毕竟是民生工程,业绩相对稳定,市盈率约5.9倍,这个可以有,不算贵,一次性投入硬件管道铺设,成本相对可控,就是一个挣慢钱的行业。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。