港股打新之新股分析68-中国石墨

终于上半年的新股陆续结束申购了,今天剩下3只可以申购的新股只有$中国石墨(02237)$还没有分析了。听名字还以为是央企或大型国企,实际就是一家小民企。不管怎样,还是来看看吧。

股票代码:02237

招股价:0.325-0.375

每手股数:10000

最小申购金额:3787.80

市值:5.20亿-6.00亿港元

行业:其他金属及矿物

基石:无

绿鞋:有

申购截止日期:2022年7月8日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月15日

上市日期:2022年7月16日

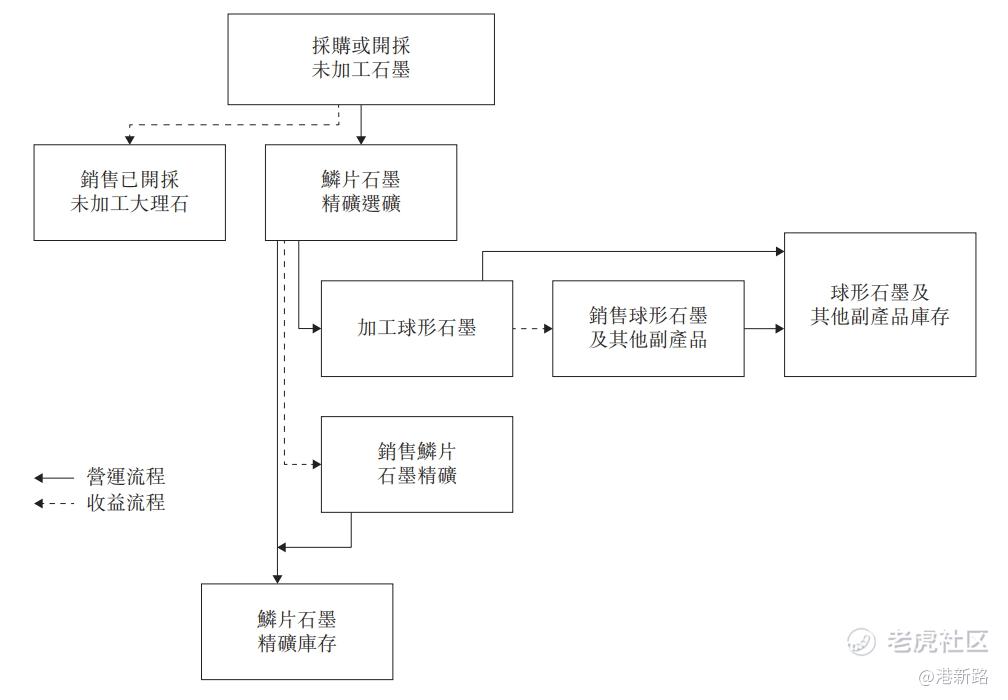

中国石墨在中国从事生产及销售鳞片石墨精矿及球形石墨的民企。历史可追溯至2006年,当时,是以溢祥石墨名义展开鳞片石墨精矿(碳含量主要为94%至96.8%)选矿及销售的营运,而于2012年扩张业务,以溢祥新能源名义加工及销售球形石墨(碳含量主要为99%以上)。2019 年,取得北山矿场的采矿权,并从2020年开始销售未加工大理石(开采营运的副产品)。

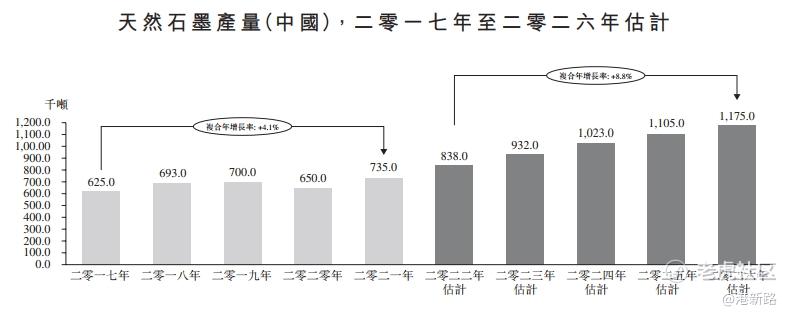

市场方面,天然石墨适用于涂料、铅笔、粉末冶金、炼钢、耐火材料、润滑剂和电池。冶金中的炼钢和耐火材料使用的石墨产量最大,然而,新兴技术在大规模燃料电池、电池和轻质高强度复合材料应用中的使用,可能会大幅增加世界对石墨的需求。天然石墨的国内生产量从2017年的约62.5万吨稳步增加至2019年的约70.0万吨。2020年生产量减少主要由于COVID-19的爆发。随着疫情控制及复产,2021年的生产量增加至约73.5万吨。未来,随着包括耐火材料、润滑油和锂离子电池在内的下游行业的需求不断攀升,中国天然石墨产量预期将按复合年增长率约8.8%持续增长,由2022年的约83.8万吨增至2026年的约117.5万吨。中国是全球天然石墨的主要生产国。2021年,中国生产了全球超过60%的石墨。

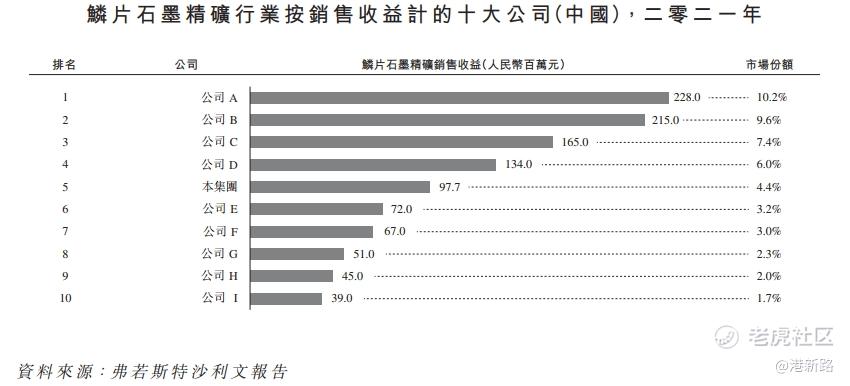

竞争方面,中国鳞片石墨精矿行业集中,鳞片石墨精矿行业有超过120名市场参与者,但是于2021年按销售收益计,十大公司占总市场份额的49.8%。中国石墨的鳞片石墨精矿销售收益排名第五,约为人民币9770万元,在总体鳞片石墨精矿行业占4.4%市场份额。中国球形石墨行业更为集中,球形石墨行业有超过60名市场参与者,按销售收益计,于2021年十大公司合共占70.0%的市场份额。中国石墨按销售收益计排名第六,占4.1%的市场份额。

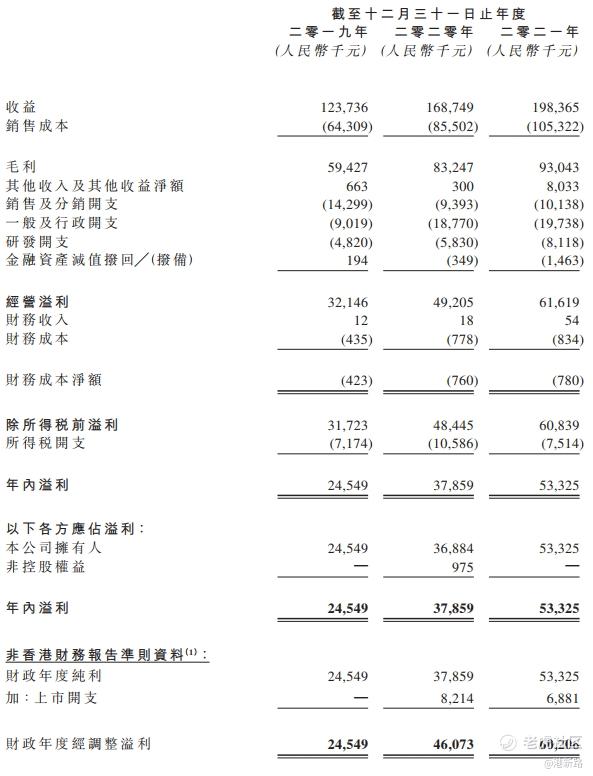

业绩方面,于2019年、2020年及2021年,收入分别为人民币1.24亿元、1.69亿元及1.98亿元。毛利分别为5943万元、8325万元及9304万元,而净利分别为2455万元、3786万元及5333万元。收入和盈利都在快速增长。

风险方面:

1.应收款及应收票据的周转时间过长,虽然在逐年下降,但2021年还是达到了284.8天。

2.前五大客户收益占比超过一半。

其他方面,中国石墨曾经于2021年6月1日向港交所提交过上市申请书,现已失效,此次为第二次递表。无基石。保荐人为力高。

综合以上分析,中国石墨是在中国从事生产及销售鳞片石墨精矿及球形石墨的民企。在鳞片石墨精矿行业排名第5,在球型石墨行业排名第6。得益于近两年新能源汽车电池的需求,业绩和收益增长较快,不到10亿的市值,及近期新能源汽车相关股票的趋势,决定现金打几手博一下。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。