港股打新之新股分析76-叮当健康

今天$百奥赛图-B(02315)$上市,一度涨超14%,中午收盘时回落到7%左右,这已经是今年以来表现最好的带B的医疗新股了。今天又有新股来了——$叮当健康(09886)$。乍一看还以为是叮咚买菜的兄弟公司,实际上并没有关系,只是业务有类似,买菜换成了买药。还是先来看看基本情况吧。

股票代码:09886

招股价:12.00

每手股数:500

最小申购金额:6060.47

市值:160.98亿港元

行业:医疗及医学美容服务

基石:有

绿鞋:有

申购截止日期:2022年9月6日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年9月13日

上市日期:2022年9月14日

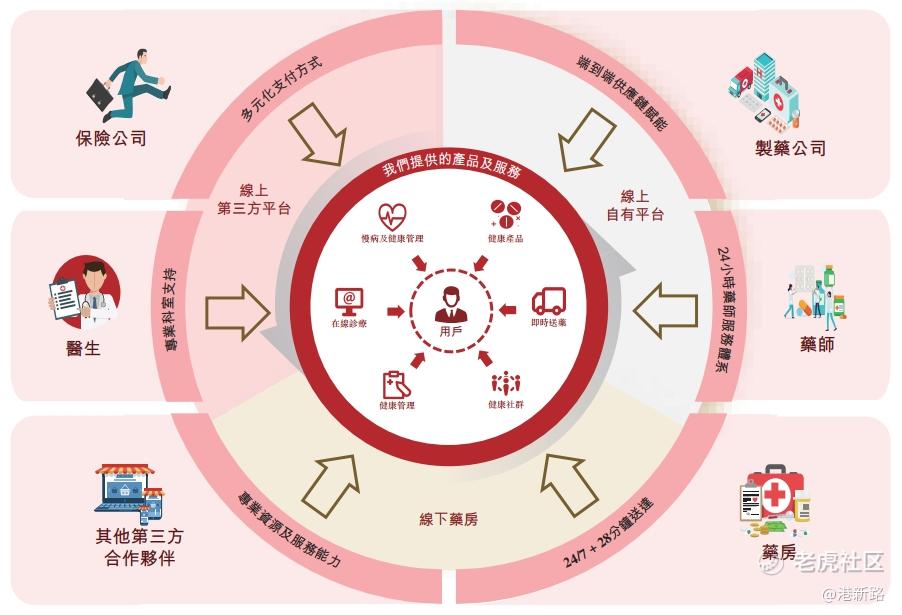

叮当健康作为中国提供数字医疗健康到家服务的服务提供商,自2014年成立起一直通过开创在线至线下解决方式为主导的实时药品零售及医疗咨询(包括有关在线平台、线下智慧药房及快药服务的运营),促使中国医疗行业转变及升级。主要业务为快药服务,已在中国17个城市建立351个智慧药房网络,在配送服务覆盖地区内, 7×24小时、 28分钟送达产品。

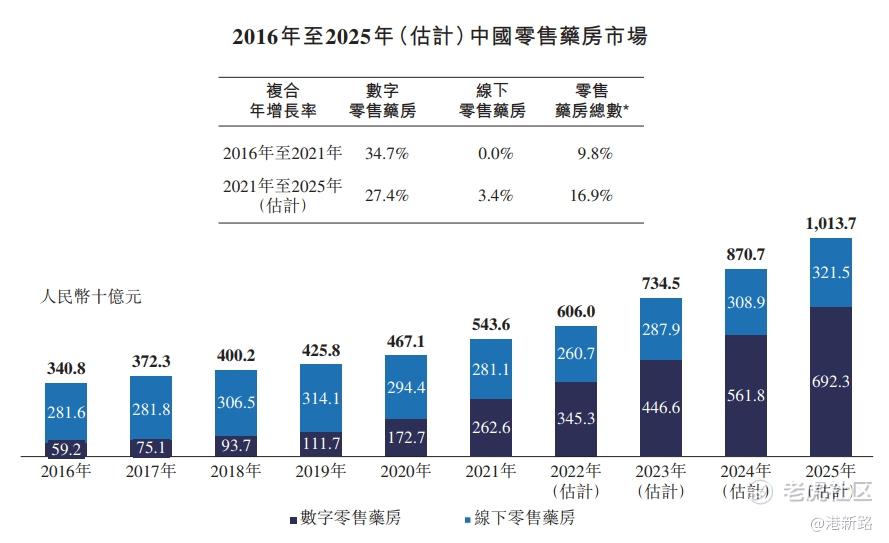

市场方面,于2016年至2021年,以及于2021年至2025年间,中国零售药房市场分别以超过9.8%及16.9%的复合年增长率迅速扩大,预期于2025年将超过人民币1.0万亿元。其中增长最快的是数字零售药房市场,数字零售药房市场包括药品电子商务模式以及采用在线下单线下配送模式的实时到家数字药房。于2016年至2021年及于2021年至2025年,数字零售药房市场以34.7%及27.4%的复合年增长率迅速增长,并预期于2025年将超过人民币6,923亿元。

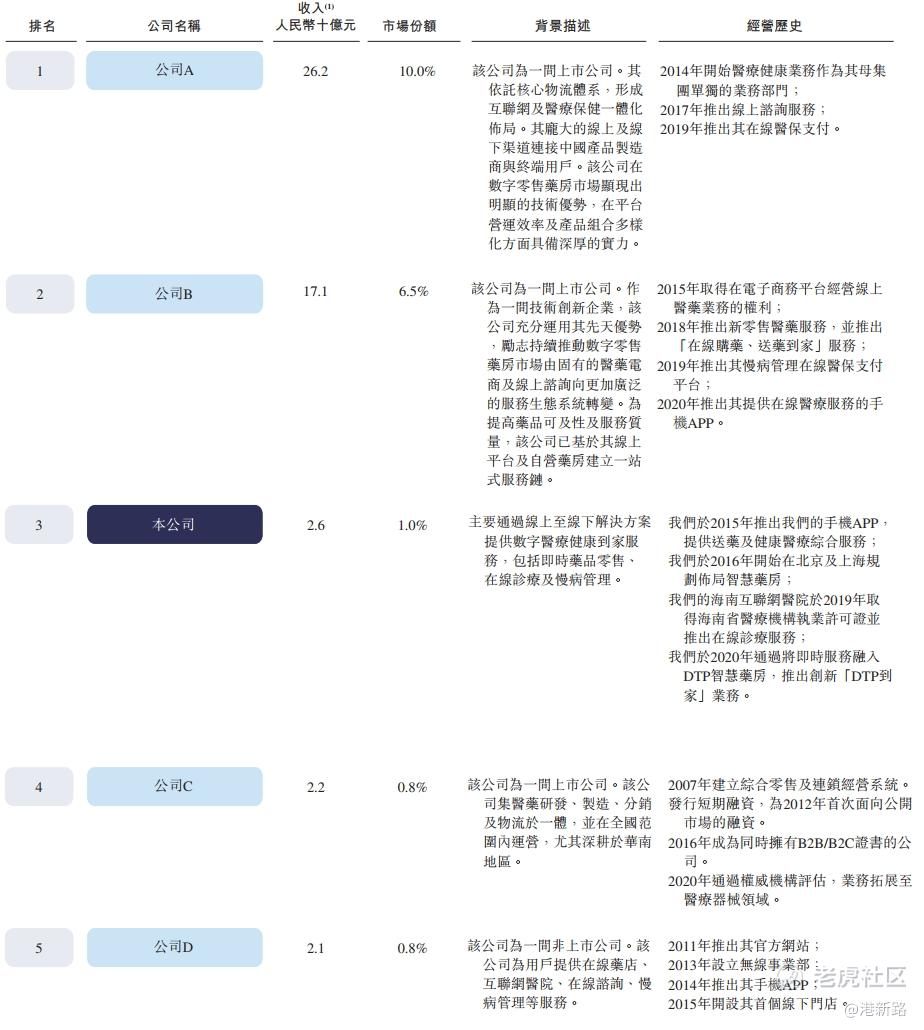

竞争方面,按2021年收入计,叮当健康是在中国数字零售药房行业处于领先地位的服务提供商,在该行业中排名第三,市场份额为1.0%,但是排名第一和第二的服务提供商的市场份额分别为10.0%及6.5%,大幅领先于叮当健康。如果按中国实时到家数字药房行业计,叮当健康是最大的产品及服务提供商,市场份额达6.8%。

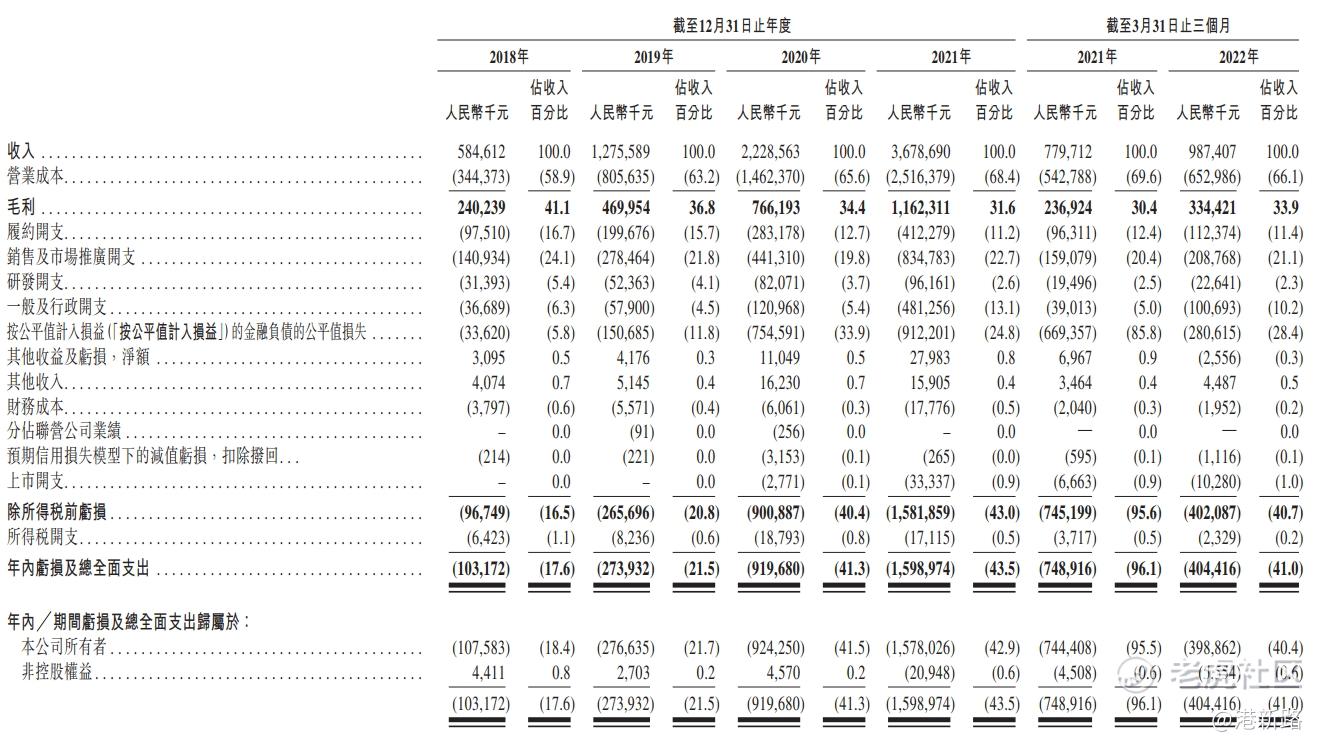

业绩方面,于2018年、2019年、2020年及2021年及截至2021年及2022年3月31日止三个月,收入分别约为人民币5.85亿元、12.76亿元、22.29亿元、36.79亿元、7.80亿元及9.87亿元,2018年至2021年的复合年增长率约为84.6%,而从截至2021年3月31日止三个月至截至2022年3月31日止三个月,同比增长26.6%。而由于持续扩张,目前一直处于亏损状态,2018年、2019年、2020年及2021年分别亏损1.03亿元,2.74亿元,9.20亿元及15.99亿元,亏损持续扩大,而近期收益从截至2021年3月31日止三个月的亏损7.49亿元缩小到亏损4.04亿元。

风险方面:

1.目前普通线下零售药房分布较广,且买药不是高频需求,数字零售药房的发展可能不如预期。

2.即时送药服务面临美团饿了么的竞争,对于非高频需求,客户更倾向于在常用软件上操作。

其他方面,2021年6月叮当健康向港交所递交了上市申请,与2021年12月失效前仍未获批,2022年3月再次递交上市申请,在8月18日通过港交所聆讯。基石有阳光人寿,Harvest,Jumpcan,基石禁售六个月。保荐人为中金香港和招银国际。

综合以上分析,叮当健康是中国数字医疗健康到家服务的服务提供商,主要业务为数字零售药房运营和即时送药服务。虽然排名行业第三,但是跟前两名差距巨大。即时送药服务跟美团有合作也有竞争。目前还未能看到盈利的预期,因此此次放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。