创新奇智中报解读:营收增速超预期,估值水平低于同行业公司

自3月16日低点至9月5日收盘,$创新奇智(02121)$ 股价已经反弹了超过170%,并没有受恒生指数走势的影响,主要是上市初期市场整体的情绪非常差,再叠加美元加息、俄乌冲突等诸多因素,导致上市后一段时间形成了一个估值错杀的情况,在其业绩增长的确定性越来越高的时刻,价值回归也是常理。

近期AI行业落地慢的问题又搞得吵吵闹闹,我在4月份跟踪创新奇智年报的文章中说过,市场在现阶段也充分认可AI赛道的长期成长性,但在中短期,市场更为关注的是AI的应用场景和落地节奏。

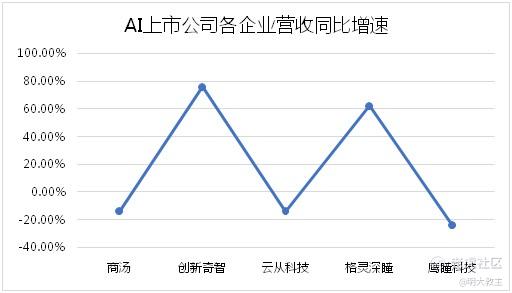

从创新奇智半年度业绩报来看,创新奇智在制造业的应用场景和商业落地有些超预期,且其营收同比增速高达76.1%,从已经上市的AI企业来看,创新奇智营收增速排在第一位;另外就是盈利能力有了大幅提升,调整后的亏损率同比收窄近五成,从这方面来看,创新奇智有望在2024年实现盈利。

AI+制造业务成为增长引擎

根据中期业绩报告,创新奇智上半年营收6.46亿元,同比增长76.1%;毛利2.06亿元,同比增长81.8%;毛利率31.9%,较去年同期提升1个百分点;扣除股份支付及上市开支等项目后,经调整净利润为亏损0.59亿,经调整净亏损率9.2%,同比缩窄44.9%,每年以接近50%的速度缩窄。

数据来源:创新奇智财报

其中创新奇智制造业收入 3.4 亿元,同比+83.8%,公司制造业板块受益于国内智能制造核心赛道的高景气度,汽车装备、OLED 面板半导体、钢铁冶金、能源电力板块收入 1.2、0.5、0.3、0.4亿元,占制造业整体营收37.9%,增幅明显,这与国家层面大力倡导的新能源汽车、国产替代、双碳等政策不无关系。金融服务业收入 2.2亿元,同比+78%,保持高速增长。其他行业的营收占比则同比降低了近3个百分点,可见公司正逐渐减少边缘性业务,越来越聚焦于主业。

从现有的收入结构来看,制造业成为创新奇智的主要收入引擎。而制造业在我国有强大的市场韧性和增量规模,现阶段AI赋能制造业的整体渗透率仍然处于较低水平,主要是源于制造业产业链远比其他行业复杂,一方面要强调赋能者对行业背景的理解,另一方面制造业场景普遍面临的有效样本数量少的问题。

关于样本少的问题需要明确一点,并不一定只有AI大模型才能实现业务价值。制造业企业普遍注重模型的实用性,很多小模型即可满足他们的业务需求,且成本更低,性价比更高。2022上半年创新奇智研发人员提出双注意力机制少样本学习技术,此技术可用于制造业场景少样本细粒度图像识别任务,如产品分类、检测、分割、视频处理等领域。从产品战略来看,创新奇智的产品更为贴近制造业生产一线。

增长速度决定扭亏程度

至于未来的增长速度,我认为取决于三个方面:

一是市场增速。根据弗若斯特沙利文,中国2020 年“AI+制造”解决方案市场规模仅91 亿元,预计到2025 年将接近650 亿元,2020-2025 年CAGR 为48%。虽然市场增长潜力巨大,但仍然需要沉稳的AI企业踏踏实实耕耘。

二是解决行业需求及痛点的能力。根据IDC 2022上半年发布的报告,创新奇智是唯一一家进入计算机视觉和机器学习前四的位置的企业,拥有为客户提供从感知到决策的完整AI解决方案能力,从这方面看,AI基础的服务能力是有的,值得注意的是行业know-how的知识积累,毕竟细分领域众多,如何在单一领域建立领先优势,就在于是否能够扎根行业,快速的了解行业特性,并针对性的解决相关问题。

三是强有力的竞争策略。创新奇智实施“1+N”和“1*N”市场扩张战略,“1+N”是从某个应用场景切入,绑定的行业龙头企业可以帮助创新奇智完成行业know-how的知识积累,并做出标杆项目和延伸更多的场景;“1*N”就是迅速向行业内复制。

目前,创新奇智已经完成了“6+2”的行业布局,构建了MMOC人工智能平台,完成了最初的AI技术资产积累,AI技术资产的排列组合组成了基于资产的解决方案(ABS)和快速部署产品(RDP),这是能够快速向行业内其他客户复制的基础。

未来盈利方向就在于AI技术资产数量和技术资产的复用率,完全定制化且不能复用的资产一定会导致不可弥补的亏损。只有复用才能产生边际效应,才能降低成本,才能提升毛利率。

据中金公司研报显示,今年上半年,创新奇智技术资产数量累计达到 2,156 个,技术资产复用率达到 96.3%。另据国盛证券9月4日发布的研报,创新奇智综合毛利率31.9%,相较上年同期提升了1个百分点,其中AI+制造的毛利率同比提升了3个百分点。国盛证券分析师预测,创新奇智2023年经调整后的归母亏损率为4%,2024年开始,亏损率为0。也基本符合现阶段创新奇智每年亏损率缩窄50%的规律。

估值水平低于可比公司

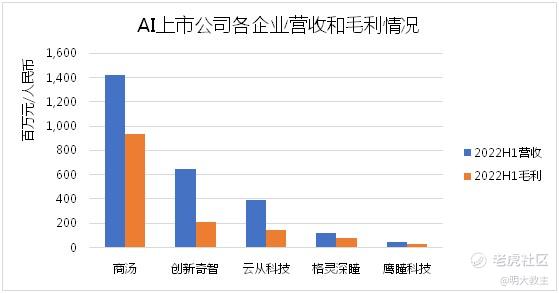

选取同行业已经上市发布半年报的AI公司对比,创新奇智营收增速最高,营收规模排名第二,毛利规模第二,仅弱于$商汤-W(00020)$ 。

数据来源:各公司财报

数据来源:各公司财报

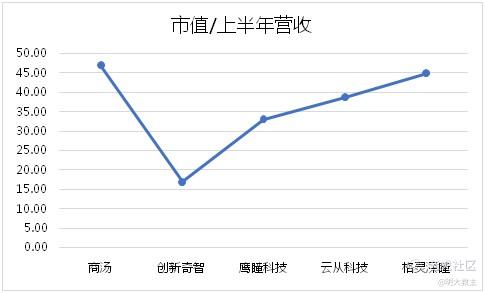

若选用P/S的逻辑,用9月2日收盘价折合人民币市值/上半年收入,创新奇智的估值水平是最低的。

数据来源:wind、各公司财报

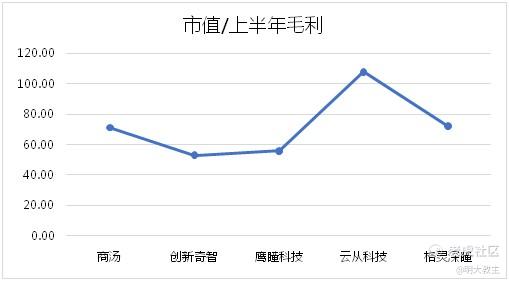

鉴于创新奇智软硬一体交付的作业模式,与其他AI厂商并不完全一致,我在上一篇文章中提出“市值/毛利”的估值逻辑,创新奇智同样是最低的。

数据来源:wind、各公司财报

9月5日,创新奇智被纳入深港通下的港股通,或许可以引入更多元化的投资者,提升股票流动性,助力企业估值回归。@小虎活动

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅川洼子·2022-09-07总市值 113.5亿 成交量 1.05万 市盈率TTM -12.62 流通市值 113.5亿 股息 -- 市盈率LYR -12.62 总股本 5.59亿 股息收益率 -- 每股收益TTM -1.61 流通股本 5.59亿 ROA -21.24% 每股收益LYR -1.61 52周最高 27.000 ROE -99.14% 市净率 4.08,这数据一般般嘛点赞举报

- 灌饼高手00·2022-09-07创新奇智软硬一体交付的作业模式,与其他AI厂商并不完全一致,这也是核心竞争力点赞举报

- 弹力绳22·2022-09-07中国快速发展的企业AI解决方案提供商,这主业很有想象力点赞举报

- 小时候可帅了00·2022-09-07创新奇智(02121)这走势很好,已经回踩完毕,应该是出手的好时机点赞举报

- 尔维斯肌肤·2022-09-07为什么我还是更喜欢龙头商汤-W(00020)?点赞举报

- 银河小铁骑00·2022-09-07营收增速超预期,估值水平低于同行业公司,有没有具体的操作点位?点赞举报

- 揭人不揭短·2022-09-07先把创新奇智加入自选,好好的研究研究点赞举报

- 刀哥拉丝·2022-09-07什么时候能盈利了,什么时候再买这个股票点赞举报

- 豆腐王中王·2022-09-07能看得出来你对这个公司很感兴趣点赞举报