SaaS行业3年复盘,财税类厂商迎战“新周期”

一、SaaS行业3年周期复盘

到目前为止,代表性的SaaS公司股价走出一波完整的倒“V”型走势。SaaS行业作为科技创新的代表性行业之一,受到行业的增长速度和渗透率提升、金融环境的双重影响,过去的三年尤其值得反思和复盘。$畅捷通(01588)$ $金蝶国际(00268)$

从2020年3月到2021年12月,在疫情影响之下,SaaS产品的需求大爆发,同时金融环境放水,给予科技成长股极高的估值,于是我们看到港股SaaS指数和美股SaaS指数大涨。

2021年12月后,由于美国金融开始收紧,再加上美国通胀的持续提升,导致市场偏好收敛;更为重要的是,海外疫情回归正常,公司业绩同比增速下降。在这两者的共同作用下,美国的SaaS指数和纳斯达克指数也是持续下跌。

在时间节奏上,由于国内疫情恢复得更快,再加上国内互联网公司的反垄断、互联网公司数据监管的加强,导致港股的SaaS指数和恒生科技指数下跌早于美股市场同类指数。SaaS指数跌幅比恒生科技跌幅更大,一方面是因为港股SaaS指数涨幅远超于恒生科技、估值过高,另一方面是SaaS产品的部分用户,如教育、电商、广告等企业主受到较大影响,导致产品的复购较低、增长变慢。此外,代表性SaaS公司在2020年人员增长过快,导致公司业务模式更为失衡,阶段性亏损更大。在金融环境趋严的情况下,港股SaaS指数大幅下跌。

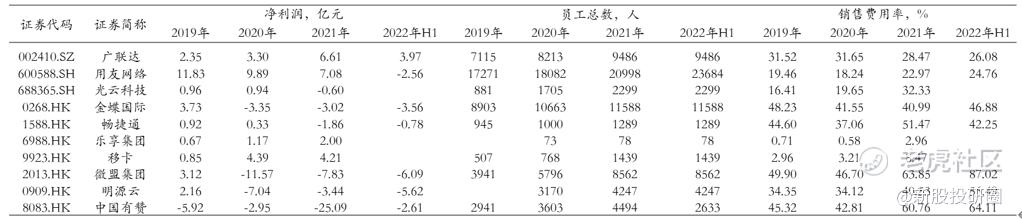

图:代表性SaaS公司的关键指标对比分析

数据来源:Wind、2022年8月26日

通过对比代表性SaaS公司的数据,我们可以看出:

(1)电商类SaaS公司的下跌幅度较大,如中国有赞、微盟集团、移卡、乐享;一方面是疫情后电商类的行业增长下降,互联网平台的数据打通,导致跨平台的电商SaaS行业存在的逻辑有巨大瑕疵;另一方面是,这些公司的盈利模型大幅变差,销售费用率大幅提升;此外,代表性公司大幅裁员,如有赞的员工数量2021年的4494人降至2633人,裁员接近45%,也反映出公司面临很大的风险。

(2)地产类SaaS,如明源云,下跌也较大,原因是地产行业整体受到强监管,地产行业开工、销售同比增速持续下降,对SaaS类产品的需求也相应降低。

(3)以财税类代表的SaaS公司,如畅捷通、金蝶国际、用友网络的下跌幅度远低于港股SaaS指数,也略低于恒生科技指数,属于SaaS公司的抗跌板块。

二、为什么财税类SaaS公司更值得关注?

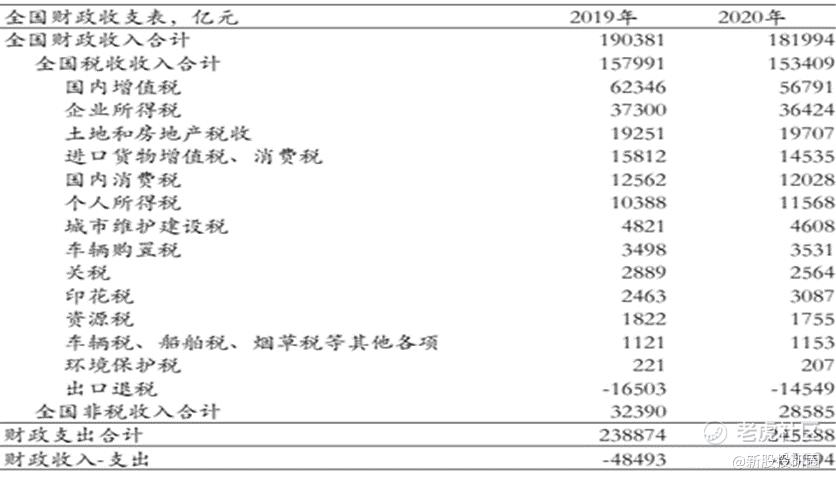

先简单介绍一下中国税收的特点,概括起来就是“以票控税”,主要是企业税等间接税。最近1-2年,政府持续减税、补贴等方式刺激和支撑经济发展,另一方面因为地产等行业的影响,政府财政收入的压力比较大。在当前的情况下,政府有压力和动力加强税收的管理,加强税源管理,提升税收的效率,减少逃税等行为。具体的行为上,我们看到政府持续推进金税四期,以云化、信息化的方式推进税收管理。

图:中国的财政收支表

具体而言,财税SaaS领域具备以下特点:(1)属于企业的关键部门,目前数字化程度低、有效率和经营管理提升空间;企业面临的规则一致、通用性强,定制化的属性较低;(2)政策引导数字化转型和升级,政府端的信息化升级,反向促进企业端的财税信息化升级;(3)从财税入口容易切入到企业金融等增值领域,形成整体的信息化解决方案。

近期,财政部贯彻落实《会计信息化发展规划(2021-2025年)》,积极推进会计管理工作数字化转型,推动会计信息化工作向更高水平迈进。「金税四期」全面数字化电子发票(「全电发票」)已陆续在全国多地开展试点,发票的数字化和电子化水平将大幅提升,为票财税一体化发展提供有效支撑。

概览起来,财税类SaaS的重要价值和意义是帮助企业提升财税信息化,提升效率和信息同步,另一方面也有助于国家加强税收管理的工作。根据Gartner的预测,到2030年中国财务软件SaaS市场规模约475亿元。

目前上市的财税类SaaS公司,代表性的是2家公司,分别为金蝶国际、畅捷通。畅捷通为用友成员企业,已累计为超过600万家小微企业提供数智财税及数智商业服务。

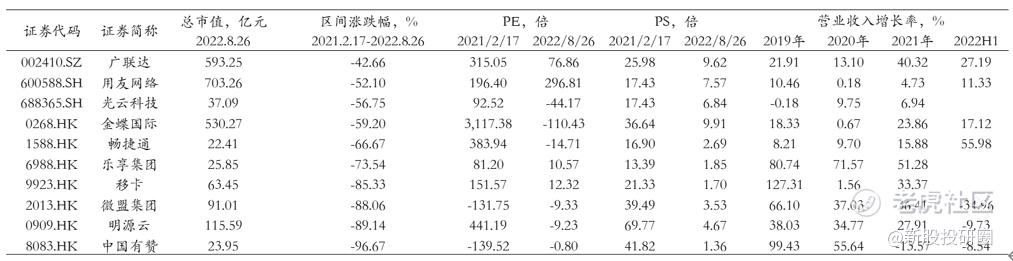

从2022年中报数据对比来看:

(1)金蝶国际

业务特点:大型客户,金蝶云星瀚;中型客户,金蝶云星空;小微客户,金蝶云星辰、精斗云

云业务收入:云业务收入占比76%(其中:企业云服务占比53%;小微财务云服务占比17%;行业云服务占比6.2%);ERP及其他占比24%

付费用户数量:星空:累计客户2.83万,金额续费率89%;星辰:累计客户数2万,金额续费率72%;精斗云,累计客户23.1万,金额续费率69%

员工:11588

(2)畅捷通

业务特点:基于小微企业数智化的需求,好会计(票财税一体化数智财税SaaS产品)、好生意(面向微型商贸及零售企业的数智商业SaaS产品)、T+Cloud(「人、财、货、客」一体化SaaS产品)、好业财(面向商贸、零售、服务业小型企业的SaaS产品)、易代账(面向代账行业的数智财税SaaS产品)

云业务收入:SaaS订阅收入为人民币177.64百万元,较上年同期增长78%,SaaS订阅收入占总收入的比重达53%

付费用户数量:云服务业务新增付费企业用户数达到6.2万;云服务业务累计付费企业用户数达到45.9万;常规销售客户留存率63%、续费率64%

员工:1189

对比来看:

从付费用户数量看,畅捷通的累计付费用户高达45.9万户,而金蝶国际的付费用户仅是畅捷通的一半;员工数量方面,金蝶国际是畅捷通的10倍,而收入端金蝶国际仅是畅捷通的6.5倍。

关于很重要的业务数据,如不同公司的SaaS订阅收入、云服务收入的占比、续费率数据等等,大家的披露口径不一致,很难直接对比。用友网络在2022年二季报里披露:在大型企业客户市场的核心产品续费率达99.0%,在中型企业客户市场核心产品续费率达82.4%。而畅捷通代表性的产品,例如T+Cloud的续费率也保持在70%以上。

如果我们要对比不同公司的续费率数据,需要精确到具体的可比产品线,比如都是针对小微企业的SaaS类产品,不同产品的续约率数据分别是多少?

实际上,不同公司的付款方式也影响续约率,如果大家看有赞、微盟的续约率数据差别很大,重要原因是有的公司是一次卖2年的产品,有的公司主要是一次卖1年的产品。

在收入结构方面,不同公司的大型、中型、小型企业分类标准不同,很难直接对比。此外,尽管金蝶披露了不同企业的收入和增长数据,至于各个业务中的云业务收入占比,也需要和公司进一步交流和确认。否则很难得出,金蝶的小企业业务在SaaS产品的收入增长比畅捷通更强的结论。

数据来源:WIND,统计日期:2022年8月26日

从2022年中报数量看,畅捷通的收入同比增长高达55.98%,远超金蝶国际的17.12%;在销售费用率方面,畅捷通为42.25%,低于金蝶国际的47.80%。

金蝶国际的客户结构与畅捷通的客户结构有较大差别,通常来讲,中大型客户的定制化属性更强、盈利能力略高,但产品的通用化程度较低。

SaaS行业最重要的特点之一就是产品的通用化程度,通过提升通用化降低单个客户的产品研发成本,提升规模效应,也便于后续的维护和更新。

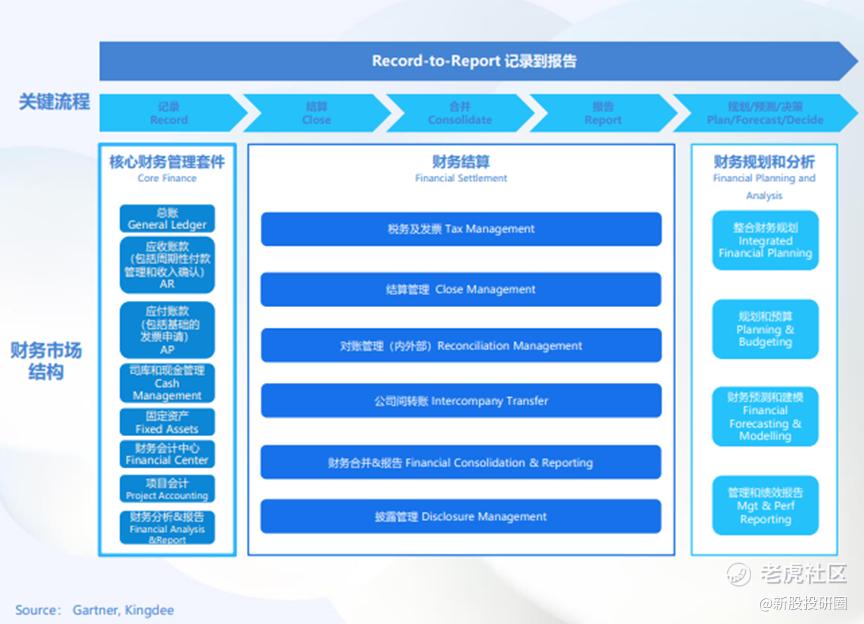

图:畅捷通业务模块

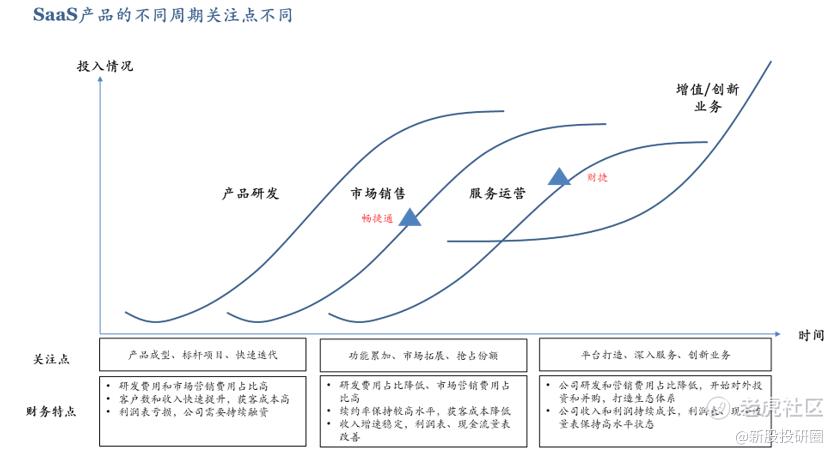

三、SaaS公司发展历程和核心指标

对比美国的代表性财税类SaaS公司Intuit(如,财捷公司),可以看出中美处于不同的发展阶段。Intuit已打造了面向B、C两端的产品矩阵,在B端主要为财务软件,在C端主要为个税软件,覆盖了目标客群全方位的财税需求,在美国市场市占率稳居第一,同时向欧洲国家、澳大利亚等国家进一步市场拓展。

数据来源:公司官网

财捷的业务为中国公司的前景指明了未来的发展方向。归纳中国的财税类SaaS发展历程,有两轮明显的周期。

第一轮的周期是在2014年-2015年,SaaS产品开始从美国传导到中国,引发资本市场的关注;第二轮的周期在2020年-2021年,由于疫情的原因,代表性产品渗透率提升,收入也实现了快速发展。

在当前,我认为中国的SaaS类业务处于第三轮开始的起点阶段。通过5-10年的技术普及、产品的宣传和推广,积攒一波合适的有复购能力的客户群。同时,在供给端企业竞争和淘汰之下,行业竞争趋好,幸存者的头部企业有望进入盈利周期,从此开始行业净利润的高速成长期。

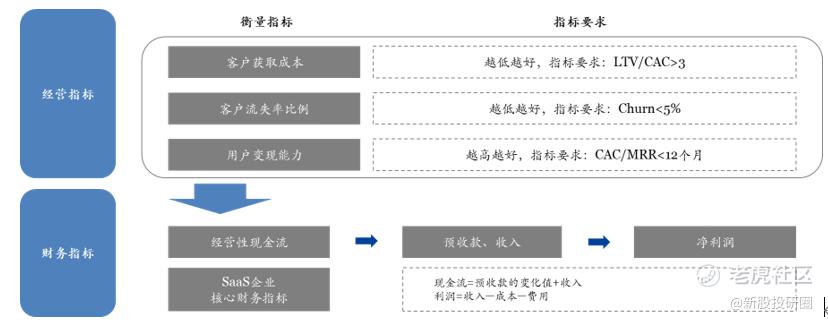

从指标维度,我们要重点关注SaaS公司的3大业务指标、3大财务指标。SaaS企业三大核心经营指标包括:客户获取成本、客户留存比率、用户变现能力。SaaS公司三大核心财务指标包括:现金流指标、收入指标、利润指标。

其中,LTV:客户终生价值,客户付费生命周期*客户群平均收入;CAC:客户获取成本;Churn:流失的客户数量/客户总量;MRR:月经常收入。

当然,由于国内代表性SaaS公司的信息披露有限,很多的业务数据未披露,我们很难做简单的对比和分析。这些需要大家进一步地调研和研究。

结语:

SaaS行业作为企业服务的新技术方向,从产品的商业模型,到产生收入,再到实现净利润和现金流的正向增长,这个过程必然不是一帆风顺的。

对于投资者而言,需要关注的是,哪家SaaS企业能够实现业务持续增长的同时兼顾盈利性,证明这家企业在中国这片广阔的市场上能够跑得通而且能够长得大。

由此可见,投资者更应以长远眼光关注SaaS企业发展,一旦SaaS业务闭环完成,公司的发展很可能是指数级的成长,而当前的股价低迷往往为未来的高收益创造了绝佳的投资机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。