半年的收益,一天亏完了

这几天悲喜交加,喜的是股票赚钱了,悲的是债基亏钱了。

很多长时间不咋跌一下的债基和银行理财,这周咣咣的,一下子把上半年的收益跌没了。

我看有人吐槽,一天五块六块攒起来的利息,好不容易攒到两百多块,这一两天的,就亏了100块,老不爽了。

1、

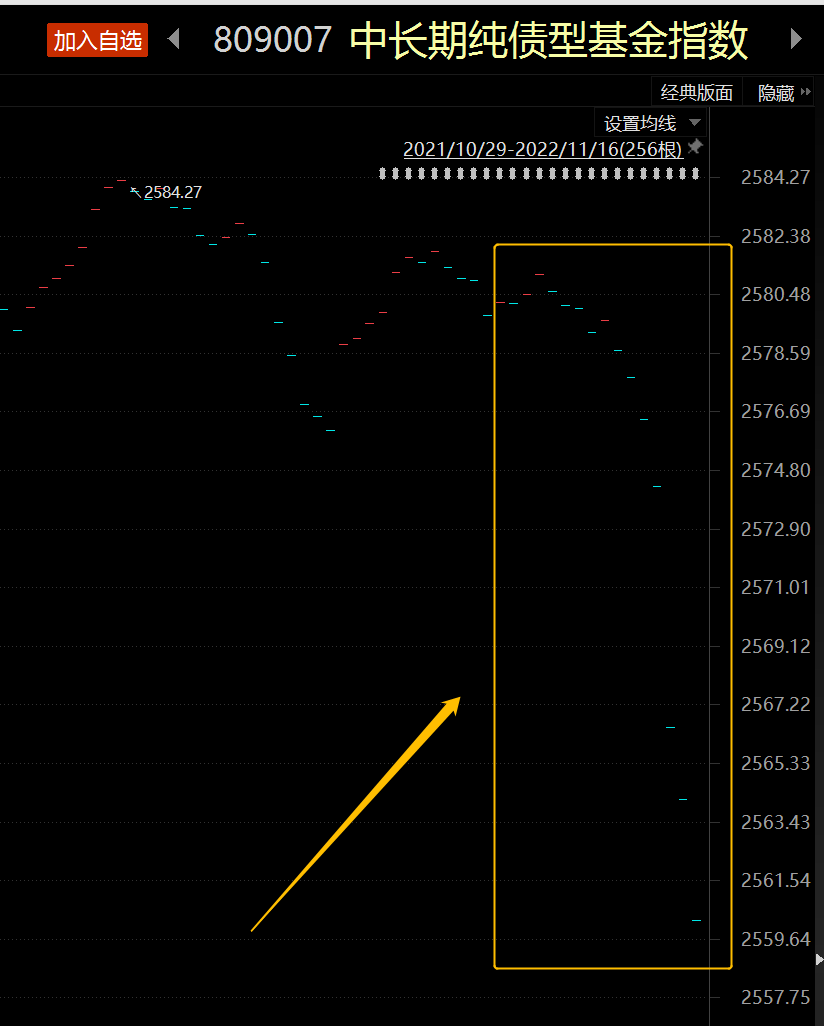

我看了一下弹性最大的中长期纯债基金(涨起来快,跌起来也快)

净值唰唰往下掉,从9月高点到现在,已经跌了0.93%

0.93%放股市几乎可以忽略不计。

但对稳健理财来说,算大亏了,它们一年到头收益也就3%-4%左右,尤其今年债市一般,普遍年化2%-3%,这收益一下跌去了一半。

嗐,打白工了。

但大家也不用慌。

这次普遍性大跌,是债券市场(债券价格)下跌造成的。

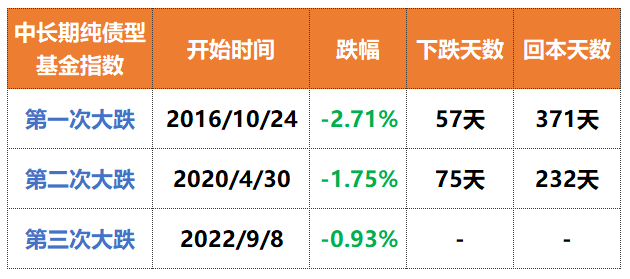

这种债市大跌,以前也发生过两次,虽然跌起来很痛,但都在合理范围内,只要不是垃圾/暴雷产品,最长持有6个月-1年左右就能回本。

像中长期纯债基基金指数,

2016年第一次大跌,最多跌了2.71%,连续跌了57天,最多花一年左右回本。如果你持有的是优秀基金,并且跌时又买了点,拉低成本,回本时间更快。

2020年第二次大跌,最多跌了1.75%,跌的更少了,一年不到就能回本。

再看现在,从9月最高点到现在,跌了0.93%。

处于一个比较尴尬的中间位置,接下来可能继续跌,也可能不会。

如果你不着急,也没啥其他好机会,那放着也没事,跌多了能再补点仓,多拿几个月就能回本了(前提是产品没问题)

如果你实在害怕,那就卖掉一部分,换成更稳的产品,以自己舒服为主。

注意,现在大部分R1理财、风险更低的同业存单基金等,也是有净值波动,有每日涨跌的,如果你想每天都有正收益,只能买活期存款,或者7天通知存款,或者货币基金。

我手上也有一两只债基,我卖掉了一部分,换成收益更高的存款。因为觉得接下来还得跌一会儿(个人想法不构成建议),哪怕不跌,现在债券价格偏高,性价比一般。

2、

至于债市为啥大跌,市场上给了几个解释。

一是银行7天回购利率上升,市场觉得流动性要收窄,未来新债利率更高,就抛售旧债。

二是最近出了防疫20条和地产16条,加上股市上涨,大家认为未来经济复苏,投资股市或房地产啥的,收益更高,就把债卖了买别的。

集中卖出的人一多,债市就跌下来了。

总之事后看的话,怎么解释都合理。

我看下图的十年国债到期收益率 ↓

现在已经跌到底部了。

已经发行过的债券,债券利率是不变的,到期收益率降低,意味着债券二级市场价格上涨,你买贵了。

现在到期收益率在底部,意味着债券的二级市场价格在一个较高的位置

价格高,就容易跌下来了。

当然,真实的市场会更复杂,会有更多影响走势的因素,比如经济复苏与否,比如货币政策咋走等等。

局面不明朗,走势就不确定。

我依然准备着一笔现金流,且走且找机会吧。

更多理财产品看:

前几天总结了一波:高息大额存单

中低风险

手续费三低的货基

一个只赚不亏的产品:银河香草

同业存单指数基金

高风险

沪深300ETF/场外基金/增强基金

上证50、中证500、中证1000ETF/场外/增强基金

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 明天更牛·2022-11-18好点赞举报

- 明天更牛·2022-11-18好点赞举报

- faysl·2022-11-186点赞举报

- Richard康·2022-11-18[微笑]点赞举报

- zay·2022-11-18阅点赞举报