三季报之后,雅乐科技透露出“挂档提速”的预期

11月15日早间,雅乐科技(YALA.US)公布了2022年三季度的财报,披露了近期的经营情况和财务数据。从财报数据来看,公司营收超出二季度给出的预期指引上限,整体维持稳定增长的趋势。

从财报和公司管理层的电话会议中,我们可以一探雅乐的发展情况,并从中探索公司未来的发展趋势。在三季度过后,公司或将迎来业绩提速关键期。

营收创季度新高

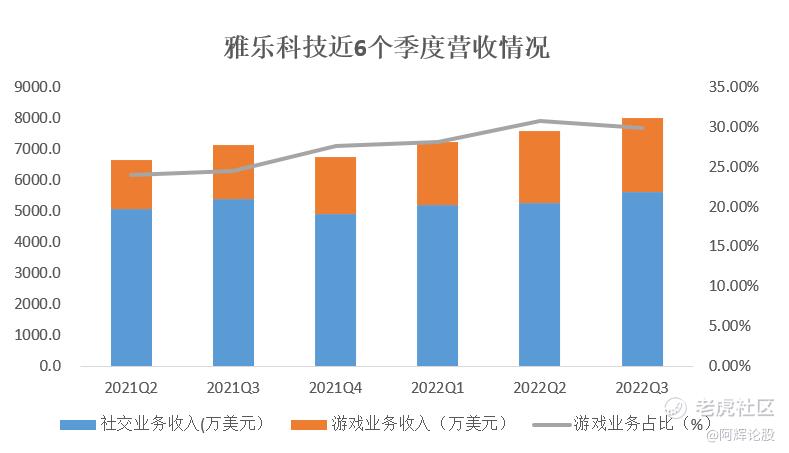

财报数据显示,雅乐三季度实现营收8006.20万元,同比增长12.3%。环比增长5.22%,超出此前公司提供的预期指引上限(7500万美元),并再度创下了公司单季度营收的新纪录。

分业务来看,公司社交实现营收5618.2万美元,同比增长4.31%;环比增长6.70%;游戏业务实现收入2388.0万美元,同比增长36.86%,环比增长2.31%。在经历初期的高速增长后,当前公司增速平稳,依靠公司的稳定运营和产品上的推陈出新,两大业务均实现稳定增长。

利润方面,由于新产品的研发、推广,以及营销投入的增长,公司利润率略微有所回落,整体保持平稳。2022年三季度,公司实现Non-GAAP净利润2938.9万美元,同比回落11.50%,环比增长2.65%,Non-GAAP利润率为36.7%,较二季度小幅下降0.92%。

在对未来的预期上,公司管理层预计2022年四季度的收入将在7000万美元-7600万美元之间,而2021年四季度公司营收为6755万美元,这意味着公司预计四季度将较去年同期增长3%~12%左右,预测增长幅度较为温和。

重度游戏进入测试阶段

2021年下半年,雅乐科技宣布成立子公司Yalla Game,负责在中东北非地区的中重度游戏业务,并立项了公司首款重度SLG游戏:《Merge Kingdom》。而在历时近1年后,这款游戏的发展迎来了一个较为关键的节点。

根据管理层在电话会议中所述,目前《Merge Kingdom》已在许多中东和北非地区国家推出了测试版,目前正在积极收集用户数据并调整产品,预计将在下次业绩公布中分享更多的细节和指标。

正常而言,一款手机游戏在正式上线前都会经过几轮的测试,在确保游戏品质后才会正式和大家见面,不同游戏的测试时间并不完全相同,从数个月到一年的情况均有存在。在游戏本身bug较少的前提下,游戏将错误修复后很快就会进入到下一阶段。无论测试情况如何,进入到内测阶段象征着游戏的开发已经完成。

同时,公司管理层透露到,随着中东和北非地区成为下一个流行的新兴市场,公司计划在该地区发行第二款硬核游戏,预计将于今年年底公布更多细节。考虑到游戏信息刚刚公布,预计该游戏的研发与推广还需要一定时间。

休闲游戏货币化速率提升

而另一方面,公司在休闲游戏业务方面的策略以市场扩张+深度运营为主。在2021年,雅乐陆续在哥伦比亚、土耳其、墨西哥等数十个国家地区上线了针对当地风格的游戏产品,包括Yalla Parchis、101 Okey Yalla、Yalla Baloot等。在过去的一段时间中,这些产品能够为雅乐科技提供的收入有限,但随着产品的深度运营,上述产品逐渐透露出货币化、变现提速的特点。

在三季度中,Yalla Parchis在哥伦比亚、墨西哥、智利和西班牙等10个国家的桌面游戏类别中,收入排名前5名。根据管理层透露,公司在三季度举办了具有针对性的活动,来鼓励平台对休闲游戏的参与感。以西班牙市场为例,公司参照西班牙传统节日“番茄节”推出了名为“番茄大战”的活动,吸引了超过50%的日常活跃用户参与其中,并使平台上的钻石(充值货币)消费量提高了20%以上。

在101 Okey Yalla上,公司本季度在该应用上添加了一个独立的聊天室功能,以满足当地用户的聊天需求。据公司管理层所述,101 Okey Yalla的付费用户数量和支付比率都有了不错的改善,而其总收入比上一季度增长了100%以上,证实了该功能为产品盈利能力带来的提升。

值得一提的是,公司在旗舰产品Yalla Ludo上同样做出了许多改良,以增强其游戏组合的盈利。在三季度,公司在营销渠道上架了Yalla Ludo分销礼品卡,提升了产品的货币化。同时,公司在IM产品YallaChat中添加了Yalla Ludo的小程序模式,可以使用户完全访问游戏应用程序中的游戏资产和数据,以此增加用户粘性。

业绩有望“挂档提速”

游戏业务的成效在用户数据上得体现。2022年三季度,公司月活用户人数为3089.6万,同比增长19.08%,环比增长3.26%。连续十个季度实现正向增长。同时,这也是公司月活数据首次突破3000万关口。

付费用户方面,公司自2022年以来专注于提升用户的付费转化,付费用户率从2021年末的30%提升至三季度的37.4%,未来有望进一步提升。

中重度游戏的开发和休闲类游戏的深度运营也给公司带来了一定的成本负担,根据财报来看,公司三季度的研发费用较去年同期增长了42.2%。而在休闲游戏领域,公司增加了对部分产品的销售和营销支出,也提升了公司的营业成本,三季度销售费用较去年同期提升了9%,收入成本较去年同期提升了26.3%。

为了支撑新业务发展以及产品组合的扩张,预期短期内在这方面的投入不会降速,在游戏落地前实现长期收益化前,公司在利润方面难免“阵痛”。

值得一提的是,雅乐在风险管理与收支平衡上向来颇有心得,基本上每个季度都会针对经济环境与发展阶段调整自身的策略,保证财务持续处于健康状态。在支出持续增加的背景下,三季度公司现金和现金等价物为3.912亿美元,较上个季度维持正向增长,公司经营性现金流持续为正,这也是笔者持续关注雅乐科技的原因之一。

从公司过往的业绩表现来看,游戏业务的增速远快于聊天服务的增速。随着Yalla Parchis、101 Okey Yalla等产品在各自领域扩张提速,加速应用的变现能力,预计公司在未来的几个季度依旧能维持业绩的稳定性。

而重度游戏赛道则以生命周期长,收入潜力大著称。当前公司重度游戏上线进入“倒计时”,倘若公司能够在未来1-2个季度内完成游戏的测试,推动游戏正式上线,公司的业绩收入将迎来一个新的台阶,公司的业绩将迎来一次“挂档提速”。

写在最后

2022年全年,美国通胀数据持续走高,而美联储为了应对这一情况在年内进行了持续且高强度的加息。美股市场则在加息的影响下持续走低。而随着11月10日美国CPI报告发布后,通胀低于预期引发了美联储加息放缓的希望,包括通信、媒体和娱乐行业的部分公司均有所上涨。

11月以来,雅乐科技股价累计上涨接近30%。随着市场回暖,公司的市场关注度得到了提升,但相较于公司估值的回落而言尚有较大的差距。截至目前,公司的PE仅有不到10倍,相较于市场平均水平仍有差距。

随着美股市场流动性得到改善,在资金和市场情绪回升的共同作用下,美股有望延续震荡上行的趋势。若雅乐科技的业务从当前开始变得强势,或许会有更多的机构热衷于购买其股票,从而带动股价的进一步上涨。但这终究需要观察公司业绩的进一步表现,市场并不具备什么能够保证的未来,雅乐科技业绩与估值的好转,终究需要他们自己来促成。$雅乐科技(YALA)$

(文章来源:和讯网)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TomDwan的眼睛·2022-11-16不错点赞举报