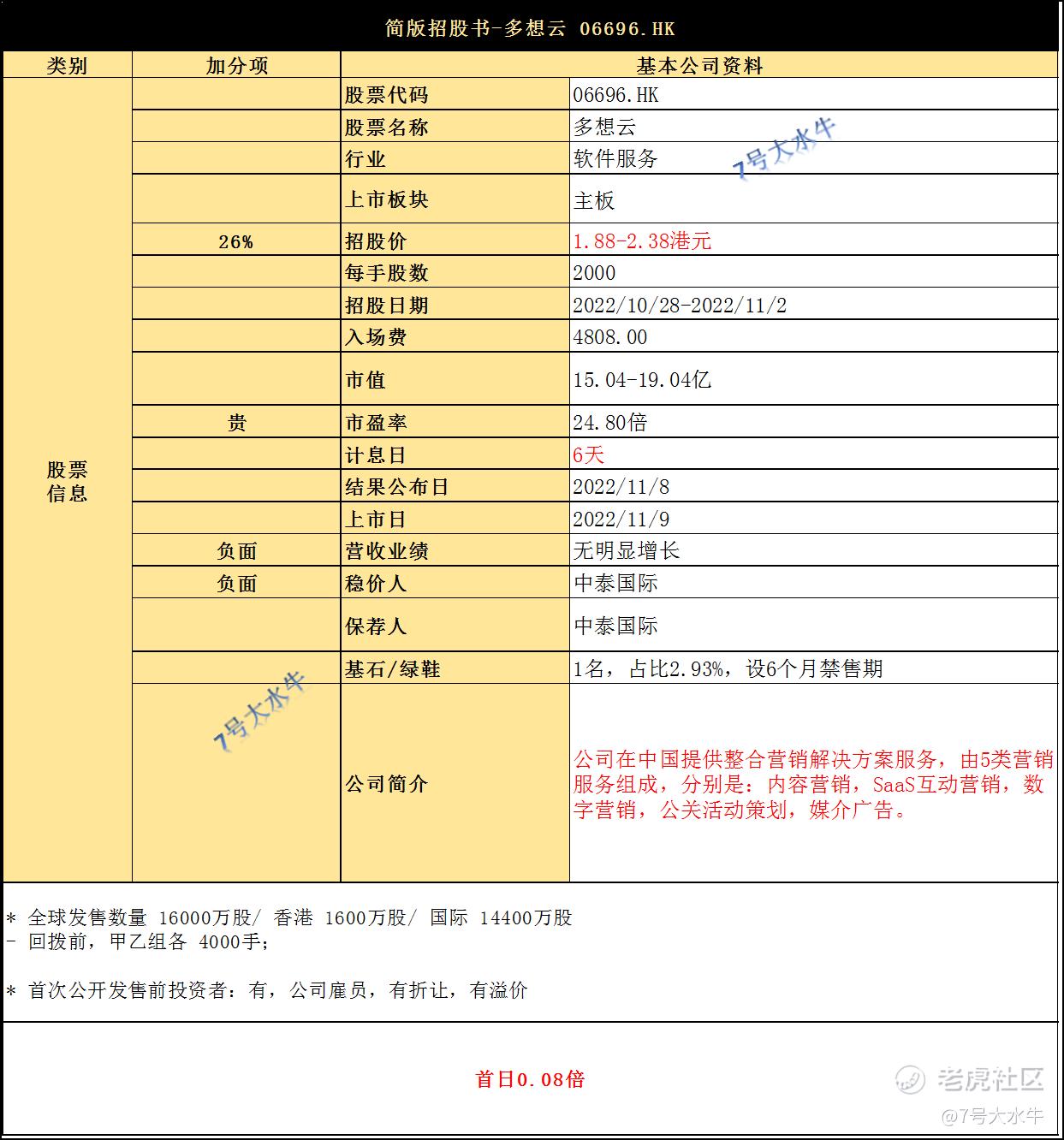

笔记56 多想云 06696.HK

①基本公司信息和经营业绩

②综合点评

拟全球发售1.6亿股股份,其中香港公开发售1600万股占10%,国际发售14400万股占90%,另有15%超额配股权。

每股1.88-2.38港元,每手2000股,入场费4808港元,预计2022年11月9日上市。

回拨前,甲乙组各4000手,预计一手中签率70%。

公司介绍:

主公司要提供整合营销解决方案服务,主要包括五类营销服务:

内容营销、SaaS互动营销、数字营销、公关活动策划、媒介广告等。

其中,内容营销使用内容作为载体,将品牌客户广告整合至不同的活动及视频,以达到营销目的。

内容营销项目,主要依赖线下活动,如演唱会、马拉松、时装秀及其他活动,部分内容营销项目包括ABC Kids小马星球、沙发音乐节及国际时尚周。

数字内容营销项目,主要依赖通过在线媒介呈现的连续剧、短视频及小游戏。

公司于2018年开始筹备扩展至Saas互动营销服务,通过持续进行开发工作,于2021年6月正式推出SaaS互动营销平台-内容引擎。

就SaaS互动营销服务而言,公司为客户提供云端营销解决方案平台。

客户方面:

公司客户一直以快消品和鞋服类企业为主,公司客户品牌包括:

鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟、盼盼、恒安、安井、华润置地及万科。

根据弗若斯特沙利文报告,按2021年的收益计,全国十大运动品牌公司中有6家是公司客户。

收入结构方面:

内容营销服务是公司主要收入来源,19至21年占总营收的比例分别为63.7%、57.7%、53.2%。

第二大收入来源数字营销服务,占总营收的比例分别为16.1%、23.7%、24.9%、43.8%。

SaaS互动营销服务,在今年前4个月实现营收895.1万元,占总营收的比例为6.2%。

按2022年前4月收入来看,广州安欣化妆品股份有限公司(韩后)是公司的最大客户,在同期为多想云贡献出了1641万元的收入,占公司总收入的比例为11.4%。

19至21年,韩后为公司贡献的收入分别为2405.7万元、1749.4万元、2769.6万元,占公司各期总营收的比例为6.2%、5.7%、7.8%。

财务方面:

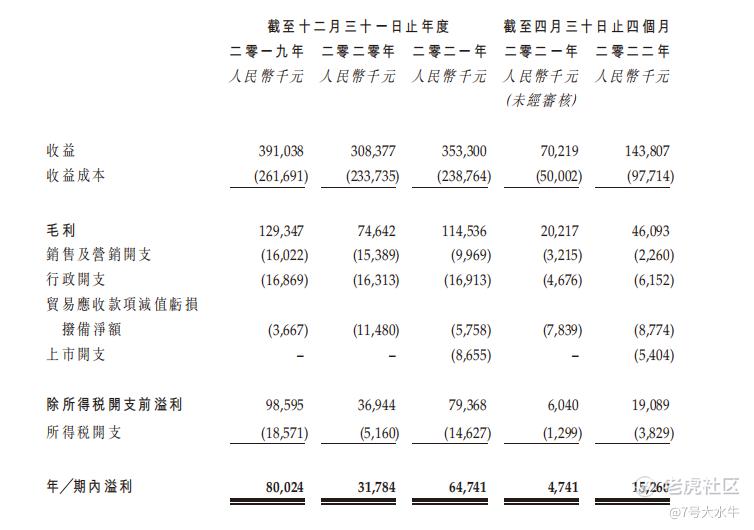

- 19至21年收入分别为3.91亿,3.08亿,3.53亿人民币;

- 19至21年毛利分别为1.29亿,7464万,1.14亿人民币;(33.1%、24.2%、32.4%)

- 19至21年年期内溢利分别为8002万,3178万,6474万人民币;

- 19至21年经调整纯利分别约为8002万,3178万,7339万人民币;

首次公开发售前投资者:

于2021年5月至2022年1月进行多轮融资,较中间价折让约66.33%至溢价约15.19%,设6个月禁售期。

前期投资者包括:

集团的雇员,包括执行董事陈泽铭先生、高级管理层成员张燕女士、王文雯女士;

机构投资者包括:宝凯道融等

基石投资者方面:

引入赖世贤先生作为基石投资者,认购约1000万元,

按招股价计算,占比约2.93%,设6个月禁售期。

赖世贤先生为安踏体育(2020)的执行董事兼首席财务官,是刘建辉先生在清华大学五道口金融学院科学企业家课程高级研修班的同学。

股权方面:

【上市后】

控股股东刘建辉先生持股32.296%

前期投资者持股47.704%

公众人士持股20%

资金用途:

约14.7%将用于研发及加强SaaS互动营销平台;

约31.7%用于增加IP内容组合及拓展整合营销解决方案业务;

约16%用于投资于扩大其地理范围及扩大客户群;

约32.1%用于寻求策略性合作、投资及收购;

约5.5%用于运营资金及一般公司用途

③总结

市净率5.7-7.3倍,市盈率约23倍,估值贵;

发行比例20%,算正常;

稳价人,中泰国际,2020年3次历史项目来看,1次首日破发-50%,另外2次分别+2%,+40%,负面;

首次公开前,去年到今年,动员公司管理层认购了47.7%,有折让,有溢价,不知道会不会坑自己员工?

基石投资者,老板企业家课程的同学,除了公开发售部分,其他都算自己人;

感觉这个老板不容易,凭一己之力混圈子,搞关系,终于公司快要上市了,熬出头了。

$多想云(06696)$ $心泰医疗(02291)$ $巨子生物(02367)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅川洼子·2022-10-30这样的环境中间,能有这样的数据其实也还可以的点赞举报

- 弹力绳22·2022-10-30本来还是有点想打新的,你的文章让我不敢动手点赞举报

- 豆腐王中王·2022-10-30这样的股票上市肯定不会有好下场的点赞举报