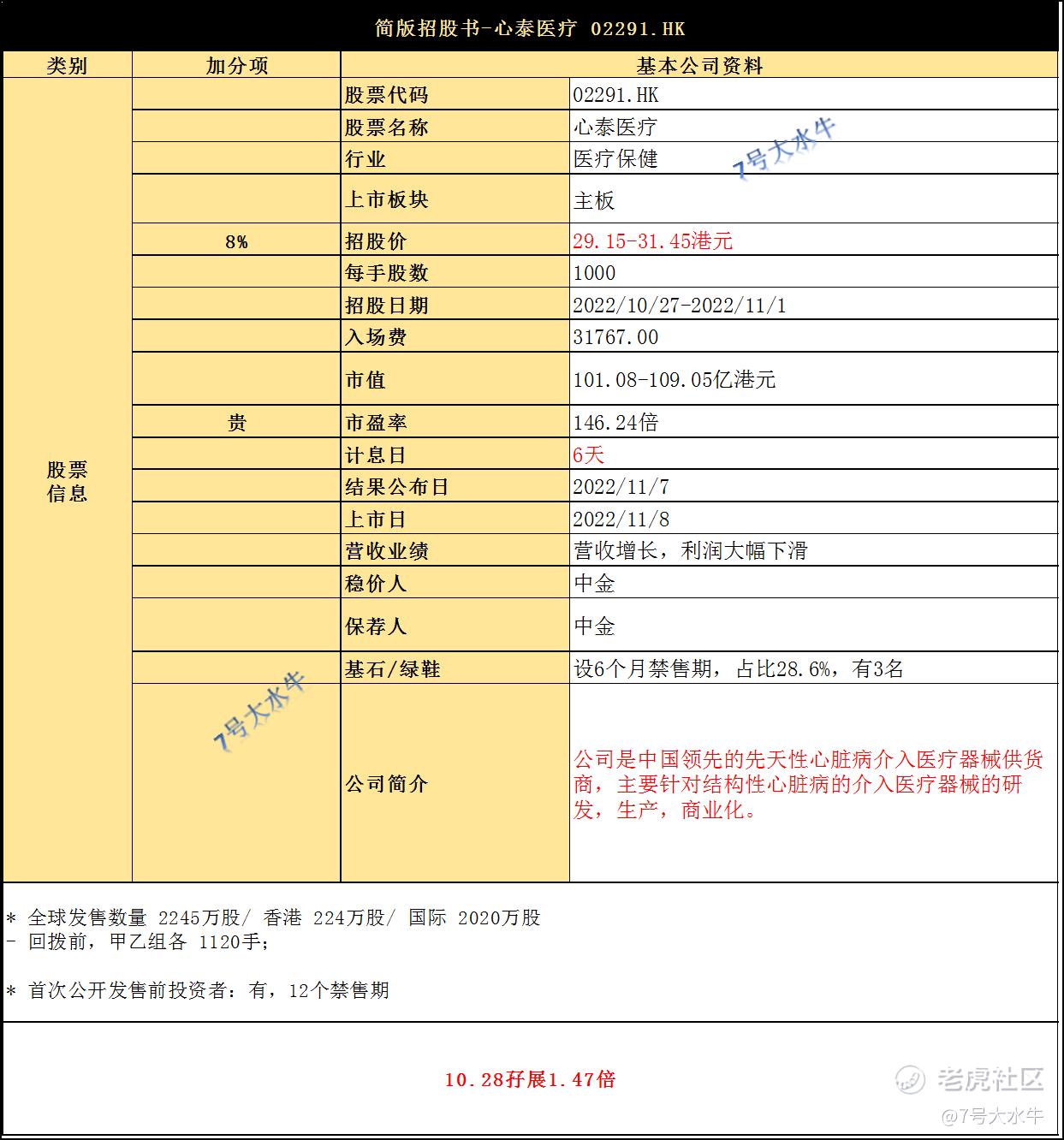

港股打新55 心泰医疗 02291.HK

①基本公司信息和经营业绩

②综合点评

公司拟发售2245.5万股股份,其中,香港发售224.6万股,国际发售2020.9万股,另有15%超额配股权。

每股29.15-31.45港元,每手1000股,入场费31767港元,预计11月8日上市。

回拨前,甲乙组各1120手,预计一手中签率20%。

公司介绍:

公司是中国领先的先天性心脏病介入医疗器械供应商,主要针对结构性心脏病的应用领域,拥有广泛的上市及管线产品组合。

公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计,公司的市场份额为38%。

结构性心脏病的介入医疗器械市场主要包括三大应用领域,即:

先天性心脏病、心源性卒中,瓣膜病。

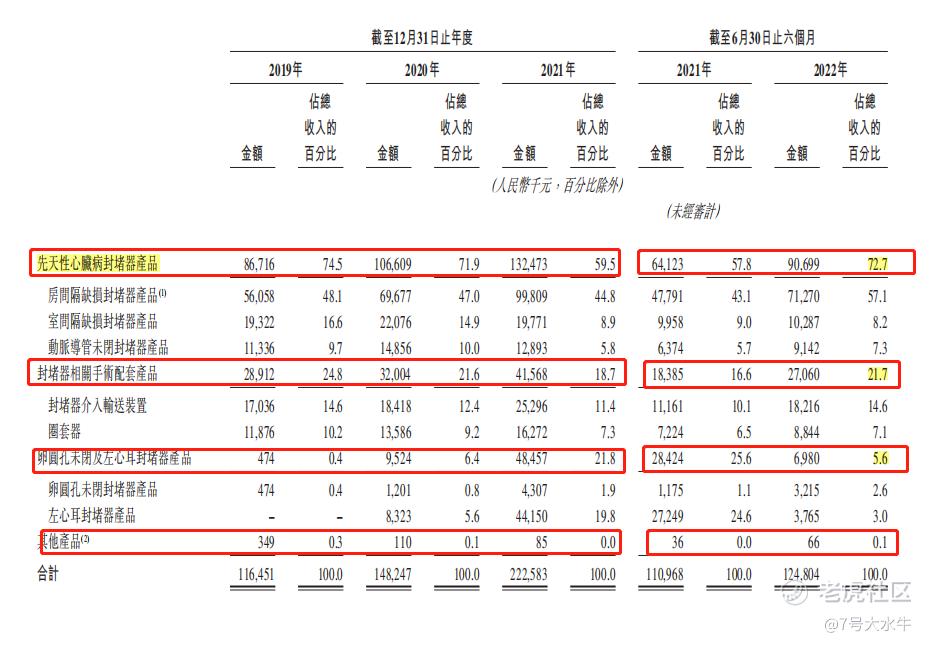

收入结构方面,

公司主要收入来自于先天性心脏病封堵器产品,2022年前6个月这款产品占总收入的72.7%,其次是封堵器手术配套产品占总收入的21.7%。

产品组合方面,包括:

1、20款已上市封堵器产品 及9款封堵器在研产品,主要包括多种:

- 先天性心脏病封堵器产品;

- 用于预防心源性卒中及相关症状(包括偏头痛、周围动脉栓塞及减压病)的卵圆孔未闭封堵器产品及左心耳封堵器产品;

2、21款主要心脏瓣膜在研产品,主要包括:主动脉瓣 及 二尖瓣在研产品。

行业趋势:

全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入由2017年的48亿美元增至2021年的93亿美元,年复合增长率为18%,并预计将于2025年达到198亿美元,自2021年至2025年的年复合增长率为20.8%。

中国针对结构性心脏病的介入医疗器械市场的市场规模由2017年的人民币4亿元增至2021年的人民币20亿元,年复合增长率为48.3%,并预计将于2025年达到人民币104亿元,年复合增长率为51.0%。

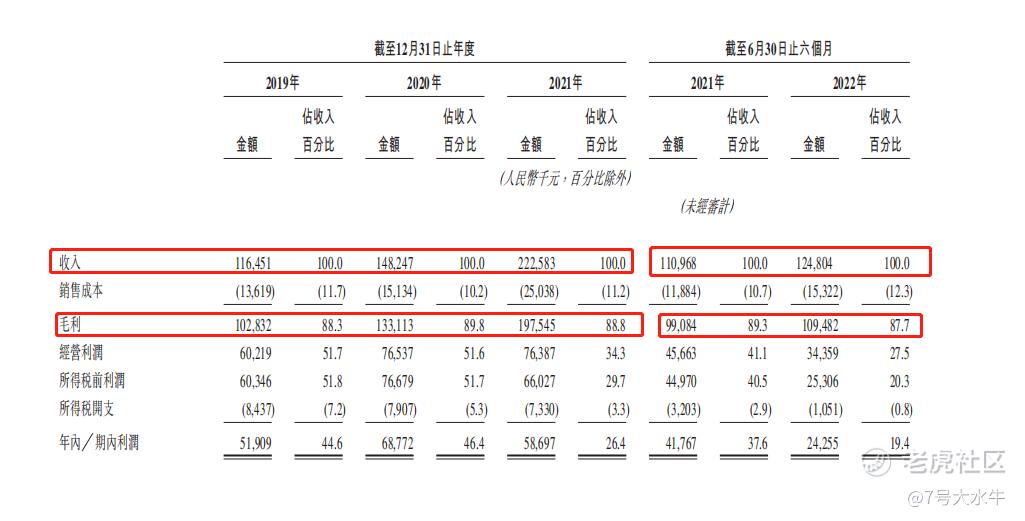

财务方面:

- 19至21年收入分别为1.16亿,1.48亿,2.22亿人民币;

- 19至21年毛利分别为1.02亿,1.33亿,1.97亿人民币;

- 19至21年年期内溢利分别为5190万,6877万,5869万人民币。

首次公开发售前投资者:

于2021年5月进行融资,较中间价折让约6.26%,设12个月禁售期。

前期投资者包括:Vivo Capital、Sequoia Capital、上海生物医药等。

基石投资者方面:

有3名,包括:

嘉实基金,认购1000万美元

上海临港控股(600848),认购980万美元

九州通医药集团(600998),认购500万美元

合共认购约2480万美元(约1.95亿港元),约占比28.6%,设6个月禁售期。

股权方面:

【上市后】

蒲忠杰博士持股80.75%

前期投资者持股12.77%

其他公众股东持股6.48%

乐普医疗、蒲博士,天地和协被视为本公司一组控股股东。

资金用途:

约50.7%将用于为未来五年内的研发活动提供资金。

约24.3%将用于未来五年内的销售及营销活动。

约5%将用于在未来五年内提升产能及加强制造能力。

约10%将用于为未来五年内潜在的战略投资及收购提供资金,以补充和扩大公司的产品组合及技术。

约10%将用于营运资金及一般公司用途。

③总结

市净率22-24倍,最后一轮投后估值81亿港元,估值极贵;

入场费31000,贵;

发行比例6.48%,不高;

穏价人,中金,最近都是维持首日收平,预计这次一样;

10.28孖展足额,1.47倍。

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2022-10-30基石投资人看着还是不错的,有这样的实力的股票应该会有不错的走势点赞举报

- 弹力绳22·2022-10-30有你这样的分析能力,打新的胜算应该是不错的点赞举报

- 揭人不揭短·2022-10-30微创系是不是最近表现的不错,应该能带的动这样的股票吧?点赞举报

- 豆腐王中王·2022-10-30你挽救了一个蠢蠢欲动的打新人,感谢您点赞举报

- 迪士尼迪斯尼·2022-10-30本来还想打新的,看你这解读不敢了点赞举报

- TorisQ·2022-10-31跌了就抄点赞举报