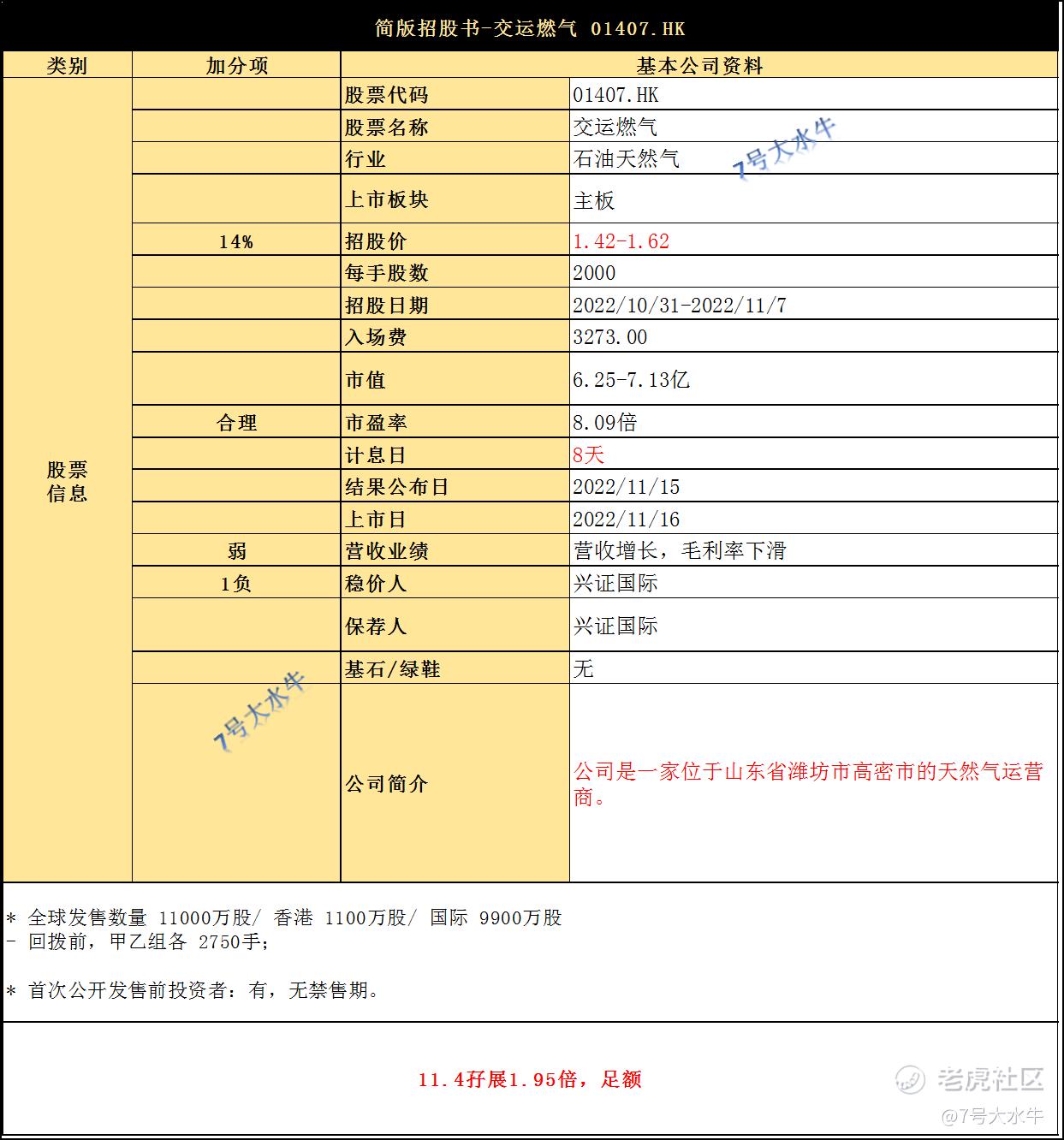

港股打新,交运燃气 01407.HK

①基本公司信息和经营业绩

②综合点评

拟全球发售1.1亿股,香港发售1100万股占10%,国际发售9900万股占90%,另有15%超额配股权。

每股1.42-1.62港元,每手2000股,入场费3273港元,于2022年11月16日上市。

回拨前,甲乙组各2750手,预计一手中签率50%。

公司介绍:

公司是一家拥有超过16年经验的天然气营运商,于山东省潍坊巿高密市运营。

公司的管道天然气供应商是中石油,以及山东实华(由中石化拥有50%)。

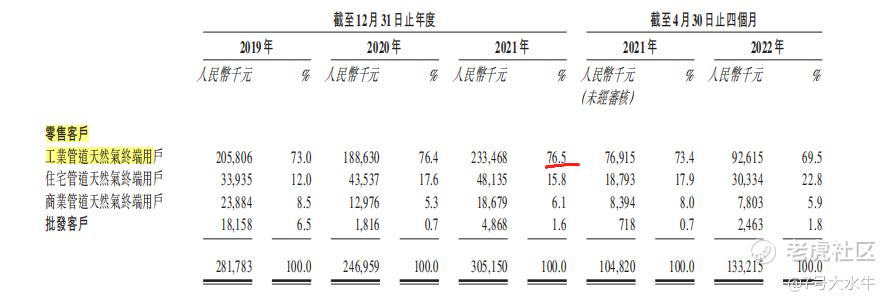

公司的客户主要为零售(包括住宅、商业及工业)管道天然气终端用户。

其中2021年,工业管道天然气终端用户占比76.5%,住宅用户仅为15.8%。

公司也从事 压缩天然气 及 液化天然气销售、提供建设 及 安装服务 及 燃气器具销售,其中,2021年主要收入来自于管道天然气的销售占比69.2%,其他占比很小。

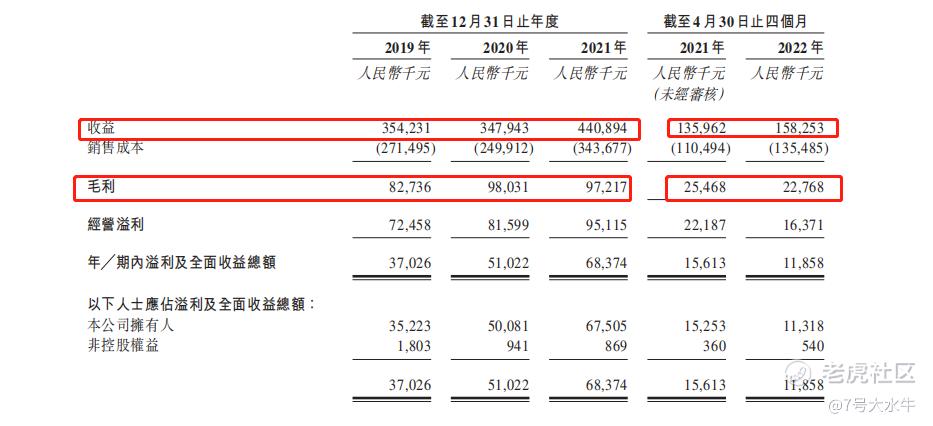

财务方面:

- 19至21年收入分别为3.54亿,3.47亿,4.4亿人民币;

- 19至21年毛利分别为8273万,9803万,9721万人民币;

- 19至21年年期内溢利分别为3702万,5102万,6837万人民币;

- 19至21年经调整纯利分别约为5031万,5977万,7421万人民币。

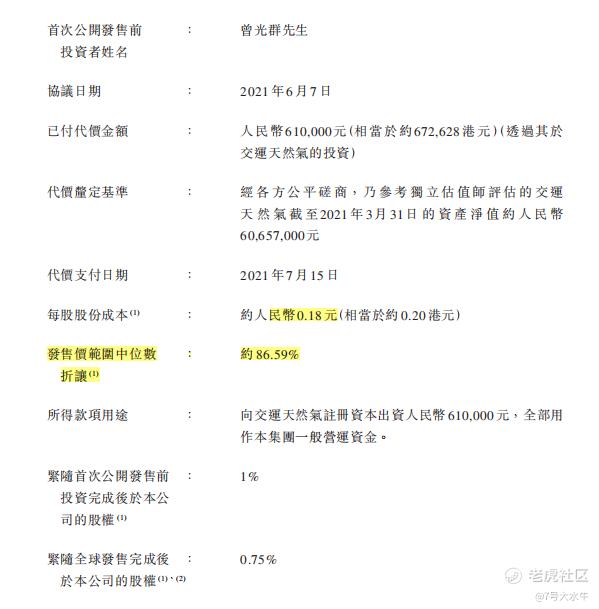

首次公开发售前投资者:

于2021年6月向曾光群先生发售股分,较中间价折让约86.59%,无禁售期。

曾先生为独立投资者,于纺织品贸易业务拥有逾38年经验,投资资金来自于个人存款。

股权方面:

主席栾林江先生和儿子栾小龙,持股74.25%

前期投资者曾光群先生,持股0.75%

其他公众股东,持股25%

资金用途:

集资最多1.782亿港元,

约48.5%将用于上市后3年内通过在经营区域内建设约101公里的新中压管道(涵盖若干农村及偏远工业地区),以扩充管道天然气销售业务;

约20.5%将用于升级公司约43.4公里的城巿管道网络;

约6.9%将用为经营区域内超过19500个家庭将现有燃气表更换为金卡表;

约14.1%将用于建设合共约18公里的管道天然气终端用户管道并将该等管道连接至该公司的城市管道网络以实践清洁能源村庄项目,惠及经营区域内超过5500个家庭;

约10%将用作营运资金及其他一般公司用途。

③总结

嘉兴燃气,市盈率7.7倍,市净率1.18倍

湖州燃气,市盈率7.78倍,市净率1.18倍

交运燃气,市盈率7.8-8.9倍,市净率4.8-5.4倍,

看起来市盈率不高,实际上这公司负债率高于行业平均水平,2021年负债率65%,2020年74%,嘉兴燃气和湖州燃气平均负债率才50%,估值偏贵;

嘉兴和湖州都有国资背景,交运没有,背景一般;

穏价人,兴证国际近2年数据只有一条,首日破发-25%;

11.4孖展,1.95倍。

整体来看,还不如在亚马逊卖衣服的 子不语。

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。