再谈美国I-Bonds投资

声明:本文为作者每日盘后日记,仅供分享参考,不构成任何投资建议,未经授权,其他自媒体不得转载。

作者:Jacob,前所罗门兄弟/花旗YieldBook组Quant,副总裁/董事;前结构师/交易员;华尔街Structured Products最佳设计奖

再谈I-Bonds投资

【编者注:Jacob在4月17日时推荐过美国I-bond投资,点击链接查看《如何增购9.62%高利率I-Bond? 何时购买?》。本文结合当前情况,和投资朋友提到的一些问题,再谈一点I-bonds。】

这年头,连大V杂志Barron's都写起了储蓄性的IBond:

9月份,它就猴急地号召人们(要在10月底之前)买IBond,以锁定第一个6月的年利9.62%。当时,它就预期下一个IBond的浮动利率会下降。现在,有了本周四公布的9月份CPI数据, 我们知道了下面6个月IBond的浮动利率是年化:

6.29%=(296,761÷287,708?1)×2(296,761是9月份的CPI数据,287,708是3月份的CPI数据)

不过,读者早在4月12日就知道了, 在5月1日到10月28日间买IBond就可以锁定这个9.62%年化利率(只管第一个6个月)。不须等到现在再买IBond,应该早买早计息。

然而,有一种情况,你可能应该等到11月1日之后再买IBond。

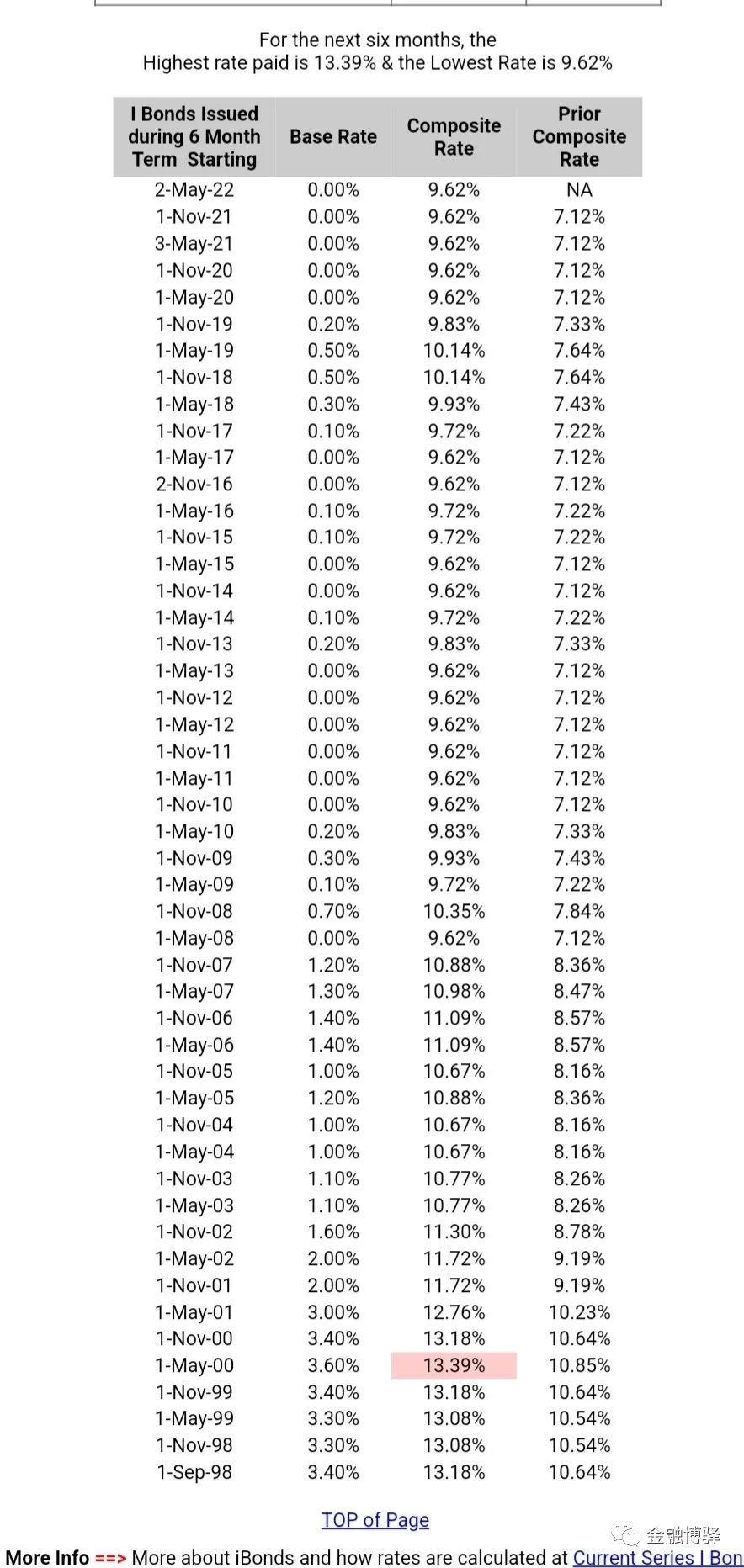

这种情况是如果你打算长持IBond, 且11月1日定的IBond固定利率比零高出不少。一个IBond的固定利率是一直不变的,是加到每6个月的浮动利率之上的。比如,2000年5月1日到2000年10月31日间发行的IBond的固定利率是3.60%, 这6个月(从今年5月1日到10月31日间的周年日起)的总利率是年化13.39%=3.6%+9.62%+3.6%×9.62%÷2

那么,11月1日定的IBond固定利率会不会比零高?会高出多少?

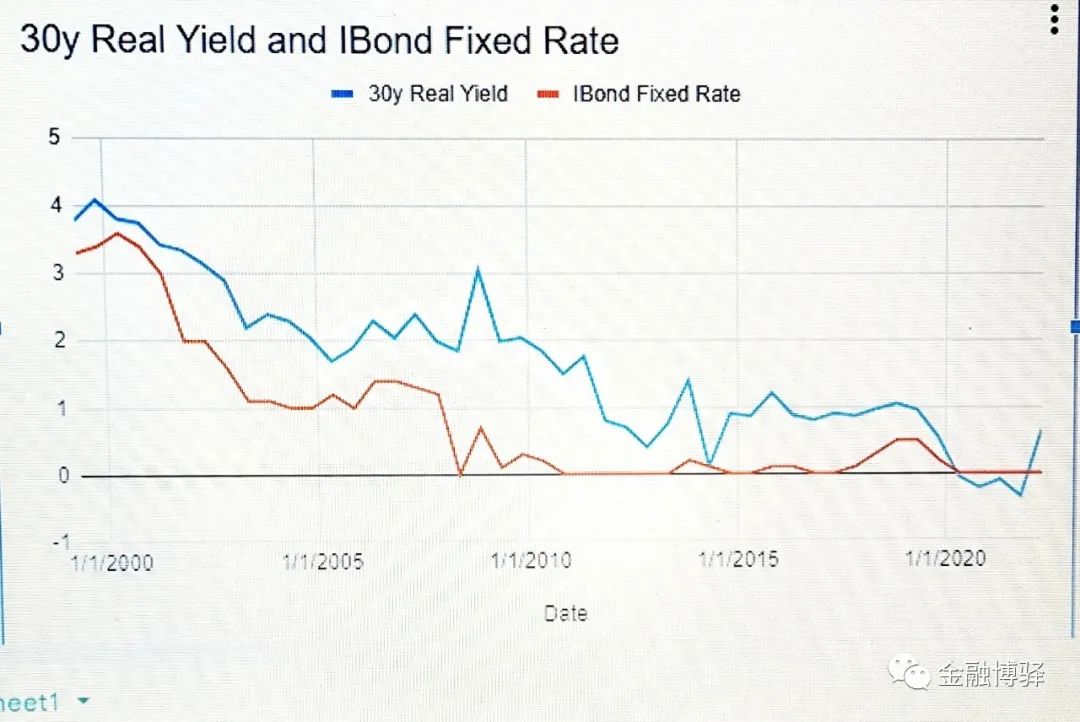

IBond是30年期,利息随通胀的债券,与30年的TIPS(Treasury Inflation Protected Securities)相似(有几个关键的不同点,另当别论)。因此, 每年5月1日和11月1日,决定新发IBond的固定利率,是和当时的30年期的TIPS的真实利率(real yield)相关。由下图可见。

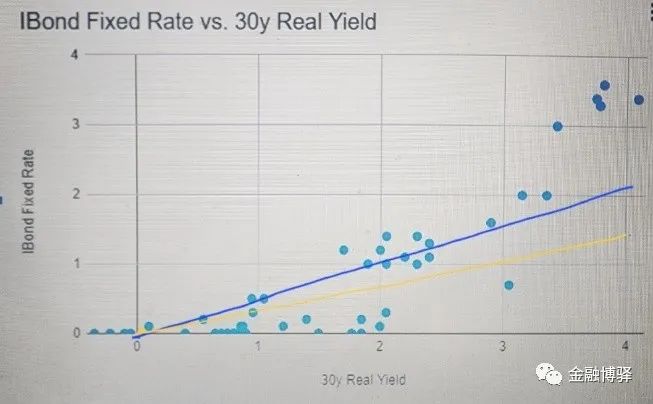

我们欲求从30年期的TIPS的真实利率来预测今年11月1日定的于下面6个月里新发IBond的固定利率。先让我们来看看两者的点阵图和线性回归:

蓝直线基本上是说,IBond的固定利率(y)是30年期TIPS真实利率(x)的一半。这个被2001年前的数据拉得有所偏差。除去那些偏差得到的黄线基本上说,y=0.4x-0.08 (当然,y不会是负值,0%是地板底)。

目前(周五,10月14日),30年期TIPS真实利率(x)是1.68%。因此,我们预期今年11月1日定的于下面6个月里新发IBond的固定利率(y)是0.59%。当然,这个预测的误差比较大(+/- 0.3%), 而还有两个星期,市场的变化,预测随时在变。如果30年期TIPS真实利率(x)能持续保持在1.7%之上,0.6%的IBond固定利率在11月1日是很可期的。

好,我们就假设11月1日定的新发IBond的固定利率是0.6%, 来比较一下是在10月28日前买IBond以得到9.62%这个高利息,还是在11月1日后买IBond以锁定终期的固定利率0.6%。(重复一遍,这个终期的固定利率是加到每6个月的浮动利率之上的)。这个比较其实很简单。如果,你不打算持有IBond 7年以上,你绝对应该在10月28日之前买IBond。

但是,如果你打算长期持有IBond (其实长持IBond是最好的对冲通胀策略),那么,应该等到11月1日以后买IBond。原因是,7年里,那个额外的固定利率0.6%足以补上错过的4.81%(半年)利息。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。