为什么说价值投资并不适合绝大多数人?

上次猫猫写了一篇《价值投资不是灵丹妙药,唯有客观看待市场才重要》,文章里面就提到一个观点价值投资不是灵丹妙药,脱离走势单独去分析基本面是没有任何意义的。

就有朋友在下面留言说价值投资赚到钱的概率要高很多。关于这一点猫猫觉得有必要探讨一下。

声明一下,猫猫并无意贬低或讽刺价值投资。以下仅仅只是猫猫个人对于价值投资的浅薄见解。

1、大多数人在市场中仅是在做价格投机

许多朋友可能会有这样一个错觉就是买入一只基本面很好的股票,然后耐心持有一段时间总可以赚到钱的。

以茅台为例,翻看其股价的历史走势,几年前买了茅台拿到现在的话也可以赚很多啊!

那问题来了,假设你在2017年买入茅台股票到持有到现在卖出赚了一些钱,这种行为算不算价值投资呢?猫猫觉得应该不算的。

首先价值投资强调当公司的市价明显低于其内在价值时买入,在其市价明显高于其内在价值时卖出。

那么翻看2017年的茅台研究报告不难发现,当时市场对于茅台合理的PE估值普遍维持在25倍左右。

但实际情况就是2017年茅台的PE值大多都维持在30倍以上。所以如果你在2017年买入茅台,这个行为压根就不能归类为价值投资。因为你并没有再公司的市价明显低于其内在价值的时候买入。

这也就暴露出价值投资存在的一个严重缺陷就是除非出现危机导致市场大跌,否则大多数股票大部分时候的估值都是偏高于其内在价值的。简单点说就是大部分时候你都会找不到股票可以买。

其次价值投资强调买股票就是买公司,买公司就是买公司的股权。在公司不断创造利润价值的过程中享受其成果。

对此,猫猫觉得大部分散户即便是全仓买入股票应该也无法获得参与公司经营管理得权利。不像巴菲特那样有足够多的资金可以收购公司获得参与公司经营管理的权利。(比如近期的西方石油收购事件)

而且持仓股票所获得的分红比起股价波动价差带来的收益应该也是微不足道的。

所以在大部分人在市场中赚钱的方式仍然离不开低买高卖赚股价差价。简单点说就是带着一笔资金进入市场,离场的时候也带着一笔资金离开。

那这种行为明显就是在做价格投机嘛!怎么总是喜欢标榜自己在做价值投资呢?

所以猫猫如果觉得那些觉得买入一只基本面很好的股票,耐心持有待涨就是价值投资行为的朋友可能需要重新思考一下。

2、价值投资对于大多数人来说门槛过高

上文中就已经提到价值投资的第一个门槛就是如果你没有足够多的资金购买足够多的股票以获得参与公司经营管理权利的话,那只能老老实实做价格投机。

除此之外,价值投资还有第二个门槛就是需要对相关行业有深刻的了解,同时还需要寻找出具有护城河的公司并对公司进行估值。

在《投资的护城河》里面提到的巴菲特的股市投资法则如下:

(1)寻找具有护城河且能持续多年实现超额利益的企业

(2)耐心等待,在股价低于其内在价值时买进;

(3)持有股票,知道企业出现衰退导致股价高估或是找到更佳的投资机会时卖出,持有期至少应达到1年,而不是以月数来衡量;

(4)必要的话,可以重复上述操作。

虽然只有简简单单四步,但里面所需要的专业知识并不是一般投资者所能够轻松掌握的。更何况大多数人进来股市的目的仅是想从中捞钱而并不是来学习如何赚钱的。

这也就导致大多数朋友对于企业基本面分析得出的结果仅仅只是自己东拼西凑各种消息之后得出主观判断。

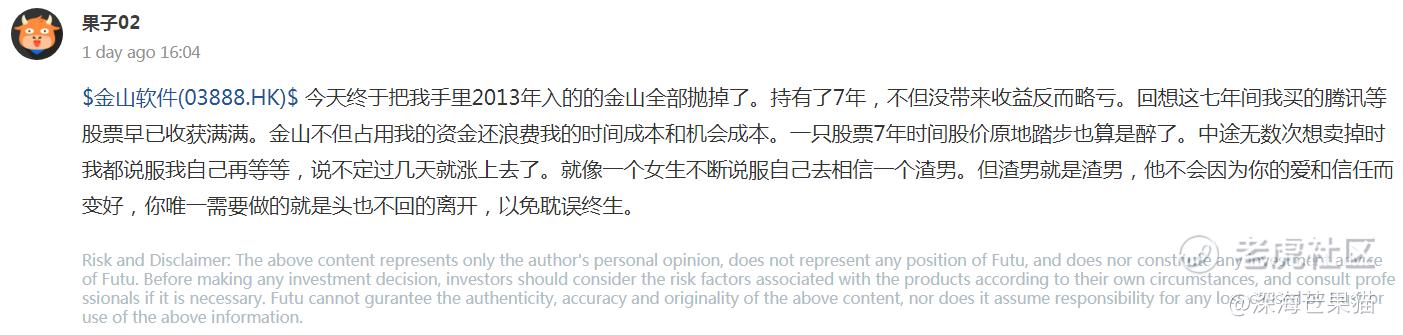

结果就经常出现持有一只自己认为基本面很好的股票等了数周甚至数月死活就是不涨,甚至还可能长期出现阴跌,最终不但没有带来收益反而有可能略亏。

毕竟不是人人都有能力慧眼识珠,总是能够在低估值的时候买到苹果、茅台、腾讯这些牛股的。很多时候你可能买到的是跟谁学、滴滴这些一上市就狂跌的垃圾股。

这也暴露出价值投资存在的另一个严重缺陷就是无法避免押错宝的风险。长期持有股票,与时间做朋友是价值投资的核心,然而一旦押错宝,将带来致命的损失。

对于巴菲特、段永平这些大金主来说一笔投资失败亏个几千万几亿可能没什么,反正它们剩下的钱也多得用不完。但对于大多数人来说亏个几千万上亿那就是要命。

由此可见,只有买得对股票,扛得住波动,亏得起本金的人做价值投资才有可能赚到钱。所以说价值投资赚到钱概率一定会高得多吗?不见得,因为大多数人很难同时做到上述三个条件。

3、价值投资的年化超额收益正在下降

上文的分析中得出一个结论就是价值投资赚到钱概率实际上并不高。那这里面还没定义何为赚到钱?

如果没有做好这个定义可能会有一些爱装牛角尖的朋友会反驳猫猫,说我做价值投资赚到一块钱也算赚,难道我死扛个十年八年连一块钱都赚不到吗?

对此猫猫觉得应该把赚到钱定义为实现超额收益,而基准收益就是持有大盘指数标普500的收益率。

简单点说就是你的年化收益率减去标普500的年化收益率就是你的年化超额收益率。

这其实很好理解,如果你做投资连大盘指数的年化收益率都不能打败的话,那你直接持有大盘指数标普500的ETF就好了嘛!还弄那么多花里胡哨的干吗?

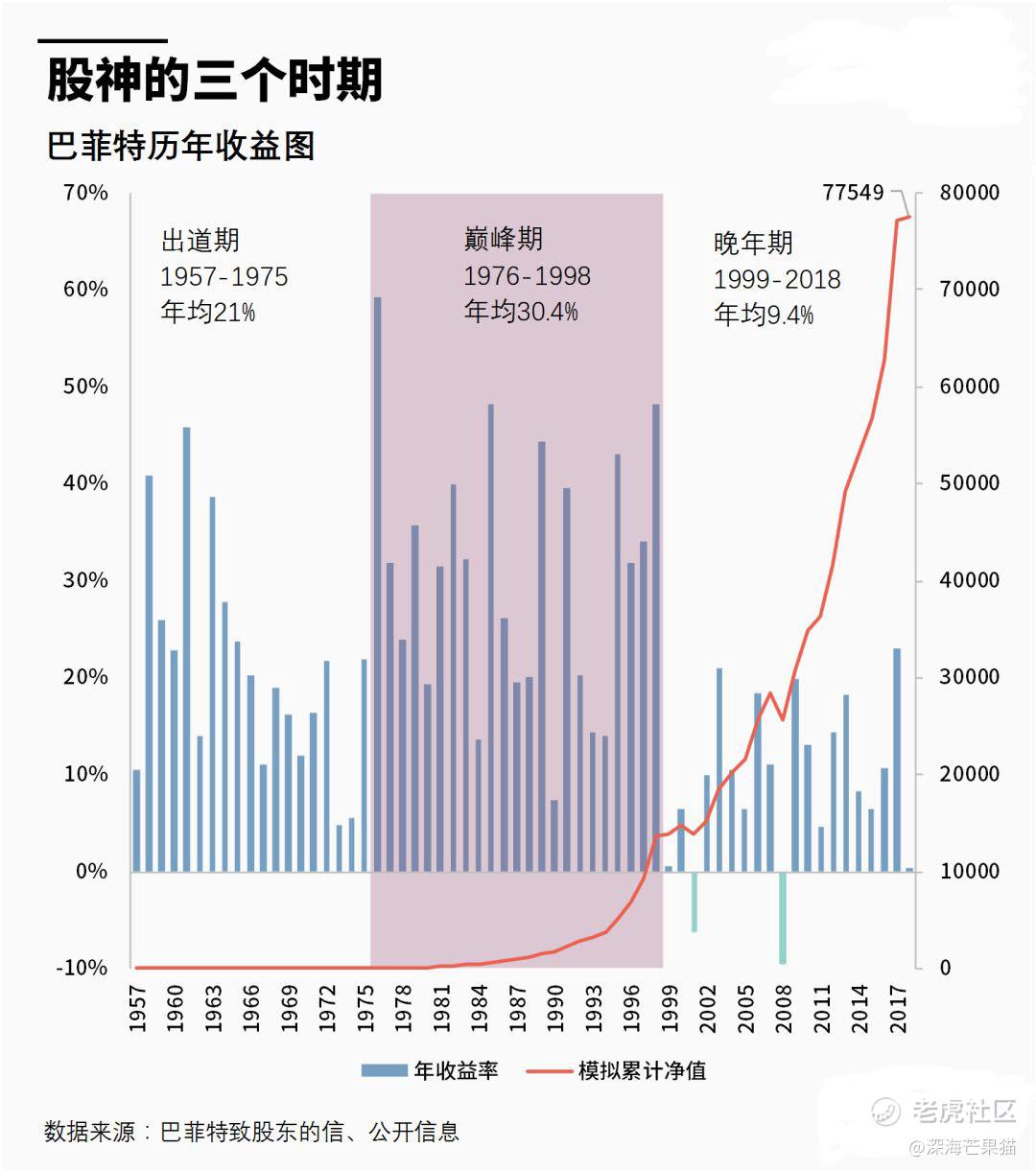

那么我们先看价值投资专家巴菲特管理的基金伯克希尔哈撒韦的年化收益图,你可能会觉得非常厉害长期获得不错的收益。

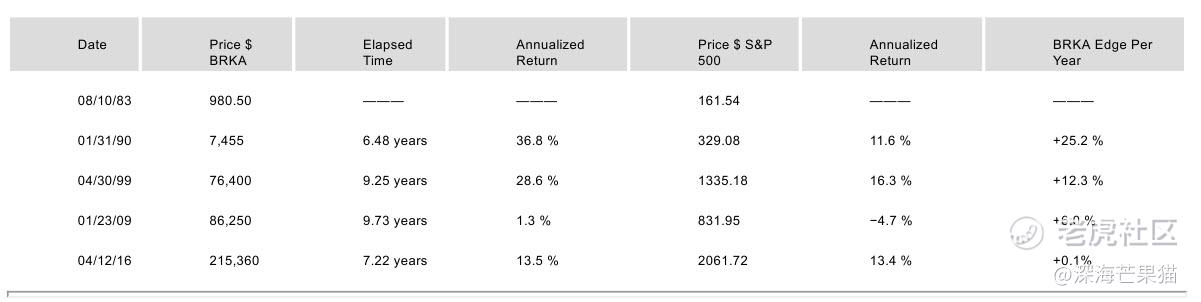

但是如果将巴菲特的投资生涯拆分为四个时期:1980至1990年、1990至1999年、1999至2009年和2009至2016年并计算其年化超额收益率的话就可以看出端倪。相关数据如下表所示:

1980至1990年这个时期,巴菲特年化收益率达到了36.8%,同期标普500的年化收益率11.5%,巴菲特年化超额收益达到了25.2%。

1990至1999年这个时期,巴菲特年化收益率28.6%,同期标普500的年化收益率16.3%,巴菲特的年化超额收益率为12.3%。

1999至2009年这个时期,巴菲特的年化收益率只有1.3%,标普500的年化收益率更是只有-4.7%,巴菲特的年化超额收益率6%。

2009至2016年这个时期,巴菲特的年化收益率13.5%,而标普500的年化收益率13.4%,巴菲特的年化超额收益率0.1%。

从上述数据中可以得出一个结论就是巴菲特之流价值投资策略年化超额收益正在快速下降,特别是近些年几乎与大盘指数标普500 的年化收益率持平。

这也就意味着你搞价值投资和你买大盘指数标普500ETF区别已经不是很大了,那还搞什么?直接买标普500ETF之后躺平不就好了。这样既安全又省事。

综上所述,门槛高、赚到钱的概率低、年化超额收益率低是猫猫认为价值投资并不适合绝大多数人的主要原因。

所以猫猫才一直强调价值投资并不是灵丹妙药,客观看待市场,顺势操作才是散户在市场中的生存之道。

好啦~猫猫今天就分享到这里啦,如果觉得文章对你有帮助那就关注下猫猫吧!@深海芒果猫

本文的内容及观点仅供参考,并不构成任何投资建议,也不对任何因直接或间接参考本文投资而造成的损失承担任何法律责任。

$阿里巴巴(BABA)$ $腾讯控股(00700)$ $贵州茅台(600519)$ $英伟达(NVDA)$ $标普500ETF(SPY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2、公司股价持续上升其实很大部分是因为它在持续盈利,就算不分红公司盈利也会price in到股价里面

3.价值投资的确需要眼光,但难道其他投资就不用眼光吗?相对于投机,价值投资的胜率还是比较大。