赤子城科技:以“可复制”模式拓展全球,上市三年营收增长超6倍

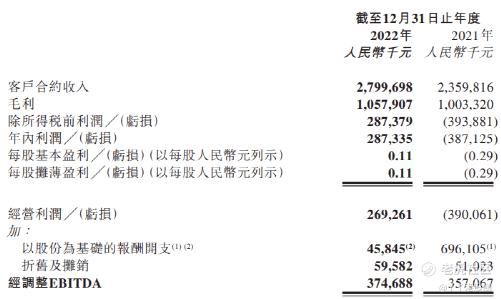

在2022年种种不利因素影响下, $赤子城科技(09911)$ 仍旧交出了不错的成绩单,不但营收实现近20%的增长,业务亦转亏为盈,利润达2.9亿元。

事实上,从2019年上市以来,公司三年收入已增长逾6倍,业务版图已今非昔比。

以核心业务来说,赤子城发力全球开放式社交,致力从多维度满足不同用户群体差异化的社交需求。目前已形成包括开放式社交平台MICO、语音社交应用YoHo、心动社交应用Yumy、游戏社交应用TopTop等面向全球用户的社交产品矩阵。

2022年,公司社交产品全年平均月活跃用户数达2,291万,同比增长20%。截至2022年12月31日,公司社交产品累计下载量达4.8亿。

基于社交产品用户粘性更强、价值更高,可预期随着商业化的持续推进,以及规模效应对运营效率的优化,赤子城科技的盈利能力有望进一步提升。

一、3年6倍,营收增长背后的战略选择

首先,让我们回顾赤子城科技于2019年发布的招股说明书。当年公司收入约3.9亿元,经调整利润约1.09亿元,相比2016年分别增长逾180%和160%。

业绩大幅增长的原因在于,公司推出的首款全球化产品Solo Launcher大获成功,成为爆款,其后将该产品经验复制到其他产品,形成包括内容型产品、休闲游戏等在内的产品矩阵,迅速在全球范围内积累用户进行变现。

不过,这些轻量级的应用虽能借短期需求快速吸引流量,但缺乏粘性,长期来看容易被取代,所以公司最终果断调整发展方向至社交业务,逐渐孵化MICO。

基于赤子城科技积累了多年出海经验,社交业务得以顺利推进,让业绩继续保持增长势头。

于2022年,公司收入约28亿元,同比增长18.6%,实现了上市三年逾6倍的增长,年复合增长率为93%。

同时,在成本控制改善下,利润达2.9亿元,股东应占利润达1.3亿元,经调整EBITDA为3.7亿元。

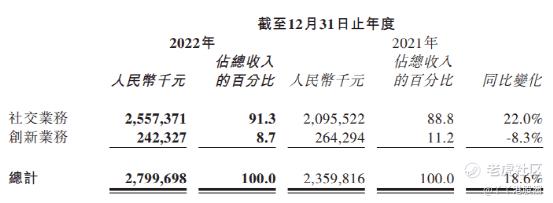

目前社交业务已成为公司收入增长的核心驱动力,于2022年实现25.6亿元收入,同比增长22%,占总收入约91%。

其实,工具软件实行流量变现是过往互联网的主要方向之一,赤子城科技要调整原有步调绝不容易,但事后也证明管理层的精准战略眼光。

例如,同样于2019年在港上市的鲁大师,也是主打流量变现,但收入从4亿元逐年下滑至2021年约3.4亿元,盈利更是腰斩一半至5,500万元,足见工具应用这个赛道容易陷入不进则退的困局。

不过,即便切换至新赛道,如果缺乏正确的发展战略,以及不断挖掘和满足用户需求的能力,也不一定能实现超速增长。

这点可以与美股的语音社交公司雅乐科技作对比,尤其两者都是中国的出海企业。

根据资料显示,雅乐科技收入从2019年约6,300万美元增长至2022年约3亿元(约人民币20.7亿元),增幅约3.7倍,增速以及收入规模均低赤子城科技。

也就是说,从上市至今的变化说明,赤子城科技于短时间内不但完成了赛道切换,亦打破了原有的发展界限,奠下未来持续发展的基础。

更重要的是,公司已构建出一套可复制的商业模式,从MICO、YoHo、Yumy,再到TopTop,以「多产品、多市场」的战略打法,持续通过「国家复制」,不断完善全球开放式社交生态版图,协同效应日益凸显。

这套全球化、矩阵式的打法,实际是赤子城科技最具价值的地方。不仅降低业务扩张的成本,帮助公司在短时间内捕捉市场需求的增量,亦可通过在全球化布局、商业化能力等方面,迅速打造出有潜力的爆款产品。

二、多维度布局,开启未来成长空间

可以看到,于2022年,赤子城科技的社交产品持续在各自赛道取得突破。其中,MICO保持着市场竞争优势及商业化效能,目前已进入全球100余个国家及地区的社交应用畅销榜前10;

起步于中东北非的YoHo在语音社交赛道的领先优势不断扩大,付费用户同比增长40%,在非中东地区的规模快速扩张;

视频社交平台Yumy下载量突破5,000万,实现月度扭亏转盈且毛利率不断提升;

去年开启商业化的TopTop同样表现亮眼,上线后相继进入「海湾六国」社交应用畅销Top3,用户规模及商业效率均在不断提升。于2022年第四季度,其收入环比增长超30%。

TopTop的定位为游戏社交平台,为用户提供多元化游戏体验,例如消消乐、UNO等快节奏的互动游戏,并添加了语聊房玩法等社交模块,从而带来更多的内容体验。

凭借游戏与社交的协同效应,TopTop形成了超高的用户活跃度和高黏性的社区生态,平均活跃用户每日使用时长达60分钟。这不但显现出TopTop成为爆款的潜力,亦反映出游戏和社交品类的融合潜力,进一步打开了公司增长的天花板。

此外,去年公司通过参与蓝城兄弟私有化,补齐了全球LGBTQ社交这一规模巨大的业务拼图,未来更有望输出其全球化经验,强化蓝城海外的商业化能力。公开资料显示,蓝城兄弟海外用户占比达40%,但海外市场收入占比仅12%,其海外用户价值还有巨大的挖掘空间。

除了社交业务,赤子城科技亦积极布局创新业务,寻找更多维度的增长动力。

公司于去年正式推出自主研发的《Mergeland》系列精品合成类手游,下载量和收入均快速增长。

目前《Mergeland-Alice’s Adventure》共进入25个国家╱地区Google Play的Puzzle游戏畅销榜Top10,月流水更已超过100万美元,反映创新业务作为第二增长曲线已初步成型。

可预期,赤子城科技将继续发力社交、游戏两大垂直领域,丰富全球社交娱乐版图,不断探索社交娱乐生态的价值最大化,开启更多未来想象空间。

三、结语

港股对于小市值公司的估值一直以来不太友好,加上赤子城科技是一家出海企业,投资者对其不够熟悉,难以清晰了解公司的潜力。

此外,赤子城科技的多元业务版图也让一些投资者感到困惑。然而,这种布局源于公司所构建的可复制商业模式,即其核心价值和竞争力所在,只是市场基于惯性因素而忽略了。

目前赤子城科技市值约19亿港元,静态PE 13倍,而对标陌生人社交巨头Match Group,其市值约105亿美元,2022年的净利润约3.6亿美元,即静态PE近30倍,赤子城科技与其相差一倍多,进一步考虑公司的成长性,赤子城科技的价值明显被低估。

展望2023,赤子城在中东北非的加倍投入,有望进一步巩固其核心社交产品的优势地位;同时,在新的垂直赛道上,TopTop的商业化步伐加快,也为社交业务注入新动能;另外,随着精品游戏逐渐开始进入回收期,创新业务的发展有望亦步入快车道;最后,蓝城兄弟所专注的彩虹经济,更是为赤子城带来了百亿美金赛道的想象空间。

换句话说,赤子城科技正在迈入一个“量质并举”的新阶段,如果公司能保持增长势态,其作为全球化开放式社交公司的价值终将兑现。

$南方恒生科技(03033)$ $XL二南方恒科(07226)$ $腾讯控股(00700)$ $阅文集团(00772)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 眼光神准·2023-03-31既要中东市场,又要彩虹经济,看看你的股价吧,什么都要只会暴雷。。。。。$赤子城科技(09911)$点赞举报

- 长长韭韭98·2023-03-31老千股又开始提估值了,大家小心点赞举报

- 7d0e9522·2023-03-31吹上天没用,股价才是硬道理点赞举报