掘金新三板卓识网安:电力测评服务商龙头,持续多年业绩稳健增长

公司主要从事工控信息安全行业的测评评估服务。

下游客户集中在能源电力行业的国家电网公司、南方电网公司、各发电集团、地方电力企业、教育行业,以及政府部门等,为客户提供电力监控系统安全防护评估、信息安全等级保护测评的等服务。

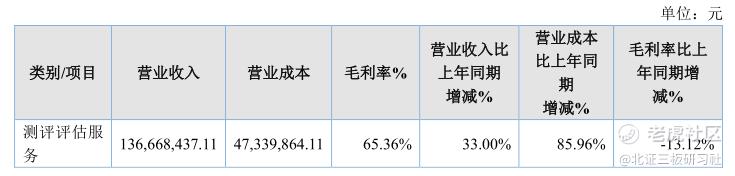

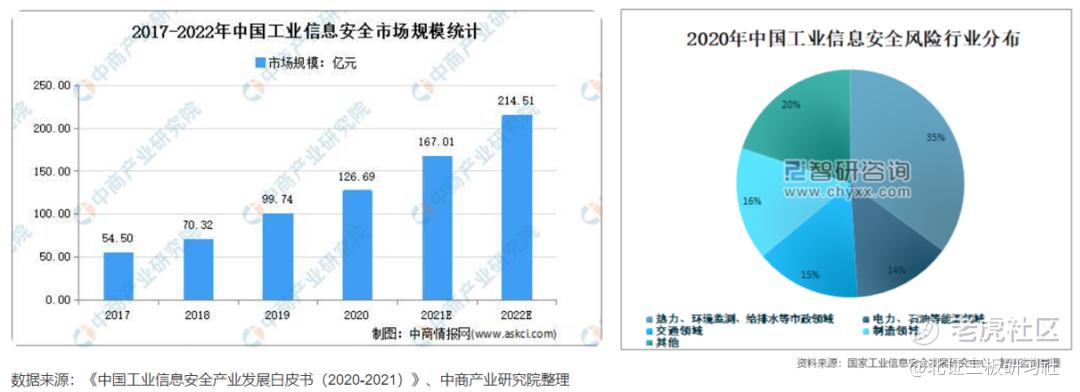

根据国家工业信息安全发展研究中心数据,2020年电力、石油等能源领域占据整体市场空间规模约14%。根据《中国工业信息安全产业发展白皮书(2020-2021)》预计,2021年我国工业信息安全市场增长率将达31.83%,市场整体规模将增长至167.01亿元。若以14%测算,对应电力石油能源领域市场规模约为23.38亿元。2021年公司营收为1.37亿,占比为5.8%。

公司具有国家级信息安全等级保护测评机构资质。2010 年 4 月 28 日,电力行业网络与信息安全领导小组授权公司为电力行业信息安全等级保护测评中心第一实验室。公司是国家能源局、北京市公安局信息安全技术支撑单位,国家密码局批准授权的密评机构。

在电力细分领域中,由于监管严格,行业进入壁垒较高,行业内的竞争格局也相对稳定。目前能在全国范围内从事电力行业测评服务的机构需要向国家能源局备案并且通过能力评估,我国现仅有电力行业等级保护测评中心下属的五个实验室具有相关资质。而公司为第一实验室,市场占有率居首,占有30%以上的市场份额。

公司上游采购包括技术采购和硬件采购,技术采购为分项目基础工作由技术服务公司辅助实施,主要包括为公司提供测评项目的前期调研、收集基础数据、配合和辅助公司整理材料和测评报告等技术含量相对较低的基础工作,另外在咨询业务中采购第三方技术服务主要为公司在咨询项目中提供辅助和支持性工作。物资采购费用为销售硬件产品相对应的采购成本,公司销售硬件产品主要包括计算机、投影仪、交换机等计算机辅助设备和电子产品。

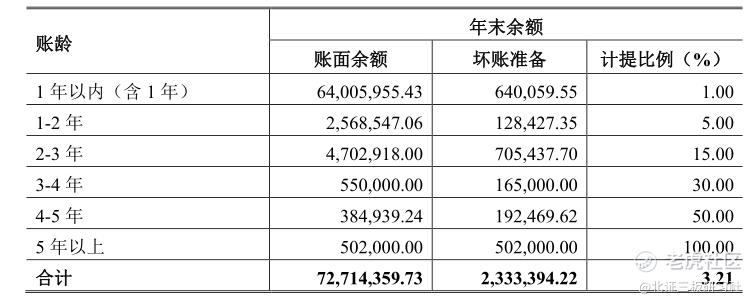

从财务上看公司对上下游都具有一定的议价权。2021年公司应收账款大幅上涨,远高于营收的增速原因系由于公司营业收入季节性不均衡,本年度公司各项测评评估服务部分集中在第四季度完成,导致主营业务收入确认时点与收款时点存在跨年的时间差异所致。公司目前88%的账龄在1年以内,下游客户以电力系统为主,坏账风险小。

公司存货占额较小,存货跌价损失风险小。

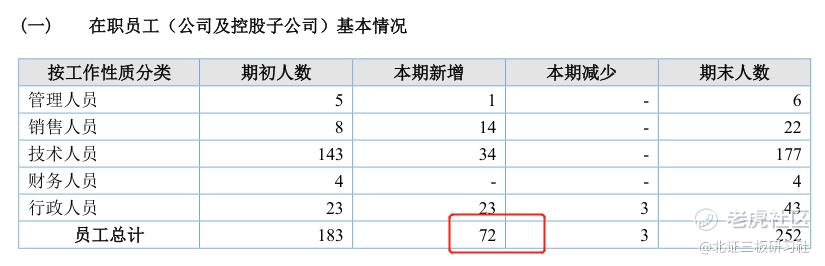

2021年公司人员大幅增加,从183人增长至252人,增加69人。2022年中报显示公司员工新增12人达到264人。

2022年上半年公司营收同比下滑-1.31%为3441.11万,扣非净利同比下滑-35.23%为649.29万,主要系五险一金在 2021年度享受国家优惠政策,本年度转为正常缴纳,另外公司销售人员大幅增加,职工薪酬增幅较多。但是中报营收占公司全年比例较低,公司营业收入季节性不均衡,上半年只占全年的1/4左右,因此全年业绩也不一定会很差。

总的来看,这家公司在工控信息安全电力细分行业具备显著竞争力,行业竞争格局好,公司财务健康,盈利能力强,过往多年业绩保持平稳增长,值得关注。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

存货占额较小,存货跌价损失风险小,这点不错哈

国家级信息安全等级保护测评机构资质不容易拿到的啊

说实话这股票的财务健康的,我喜欢

市场占有率居首给了我很大的信心

电力行业现在还是很值得投资的