【港股打新】普乐师集团控股,股东成本比招股价还贵77.92%

公司是知名销售及营销服务供应商,主要专注于向主要在线下零售店(如超市、百货公司、户外促销活动等)开展业务的头部FMCG(即快速消费品)品牌商及经销商提供实地销售及营销解决方案。于业绩记录期,公司提供四类服务,包括定制营销解决方案;任务与营销人员匹配服务;营销人员派驻服务;及SaaS+订阅。

公司4月28日开始招股,招股价是10.6~11.8港元,每手股数200股,最低申购金额2383.79港元,市值13.27亿~14.77亿港元,发行数量2500万股,属于软件开发行业,有绿鞋,无基石。

保荐人是富瑞金融和国泰君安,保荐人近两年业绩比较差,保荐过的项目整体首日上涨率为22%。

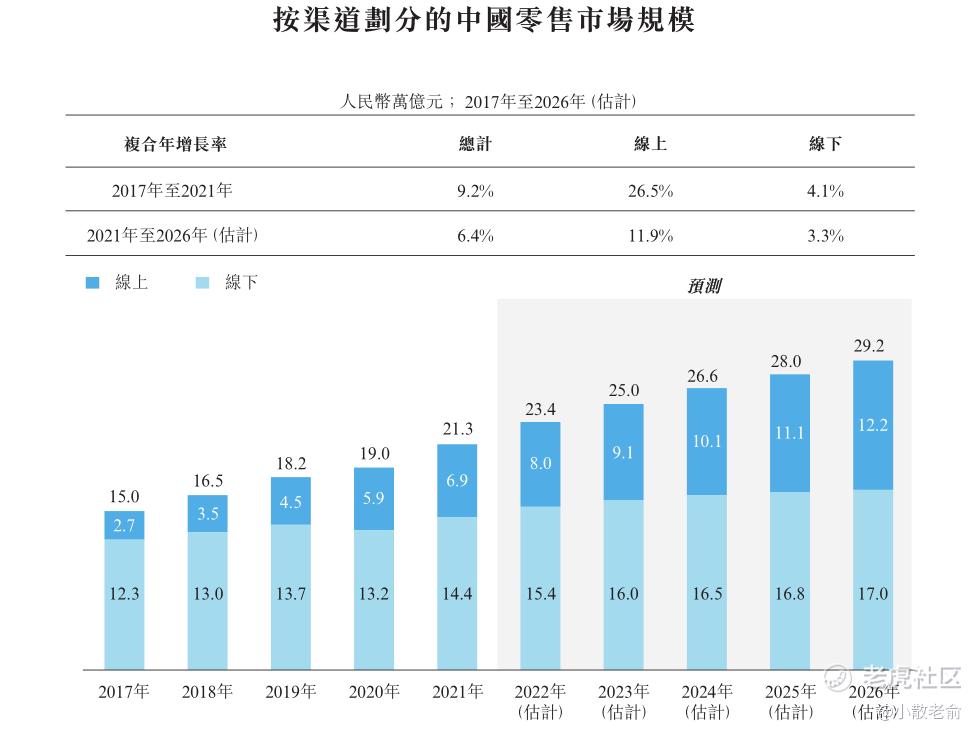

中国零售市场可分类为线上及线下渠道。得益于成熟的互联网基建及电子商贸经济的快速发展,线上渠道为市场中快速增长的板块,于2017年至2021年按复合年增长率26.5%迅速增长,由人民币2.7万亿元增至人民币6.9万亿元。线下渠道占市场的大部分,由2017年人民币12.3万亿元增至2021年人民币14.4万亿元,复合年增长率为4.1%。随著线上渠道的获客及留客成本增加及线下渠道的消费者体验更为深刻及具体,预期线下零售市场的规模将仍大于线上零售市场,并预期于2026年前达人民币17.0万亿元,于2021年至2026年的复合年增长率3.3%,而线上零售市场预期于2026年前增长至人民币12.2万亿元,于同年录得复合年增长率11.9%。

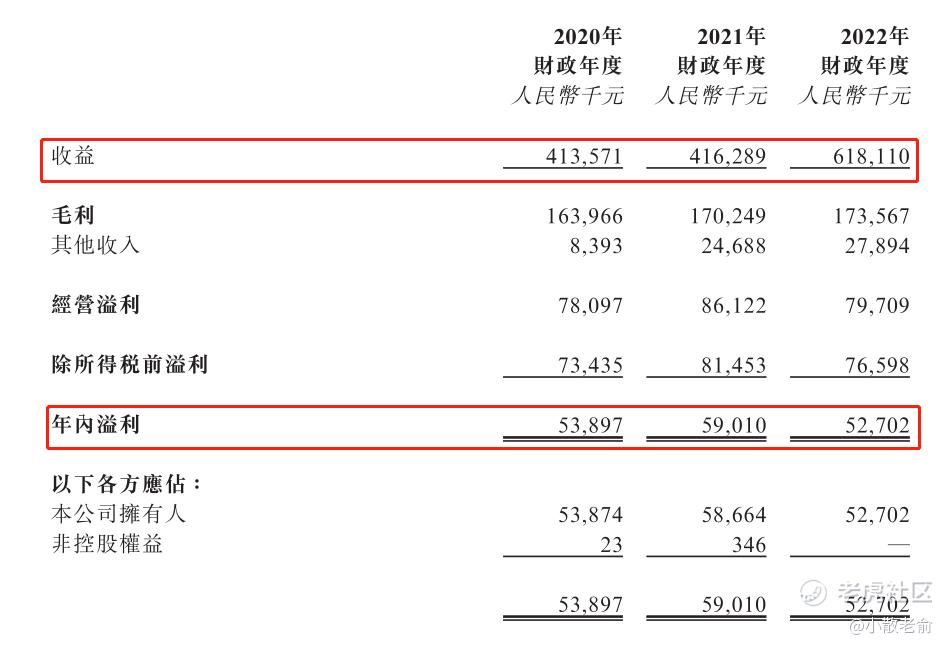

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是4.14亿、4.16亿,6.18亿,2022年营收同比增长48.48%;2020~2022年的净利润分别是5389.7万、5901万、5270.2万,2022年的净利润同比增长-10.69%。

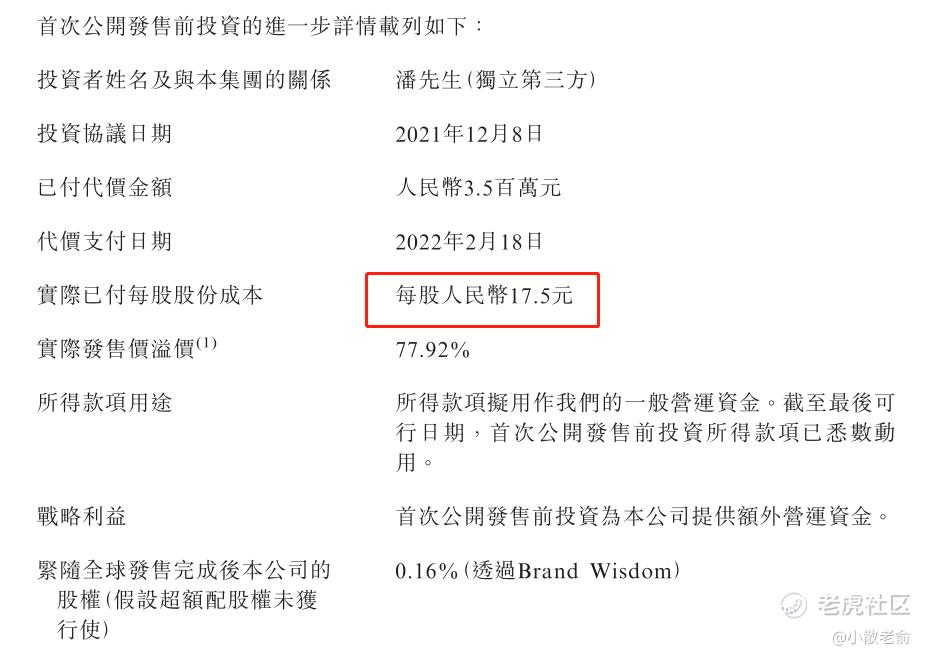

在首次公开发售前的投资者中,有一位股东的成本价是每股17.5元人民币,较发售价还溢价了77.92%,也就是说本次招股价比股东的成本价还便宜77.92%。

再来看看申购人气,目前申购倍数是1.31倍,招股期还剩下4天,从这个数据上来看人气也不算差。

申购策略:

公司是知名销售及营销服务供应商,公司规模不大,**国整体零售销售及营销服务市场约0.02%。公司营收每年都保持着增长,但是2022年净利润却有所下滑。由于上市开支较大,经调整净利润还是保持增长的,只是毛利率也有所下滑了。公司也没有基石,保荐人业绩也比较差,保荐过的项目整体首日上涨率仅为22%。不过在公开发售前的投资者中,有一位股东的成本价是每股17.5元人民币,较发售价还溢价了77.92%,也就是说本次招股价比股东的成本价还便宜77.92%。这么看的话这次发行价倒是不贵,而且申购人气也不算差,建议感兴趣的朋友可以一手摸下,谨慎的朋友就放弃吧,本人计划白嫖一手参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

净利润有所下滑,需要注意公司的毛利率变化

公司规模较小是我比较担心的地方

申购人气不错,有机会可以考虑买入

招股价比股东成本价便宜是好事啊

保荐人业绩不佳让我有点犹豫了