北交所打新星昊医药:仿制药小巨人,老股多、估值高,不参与

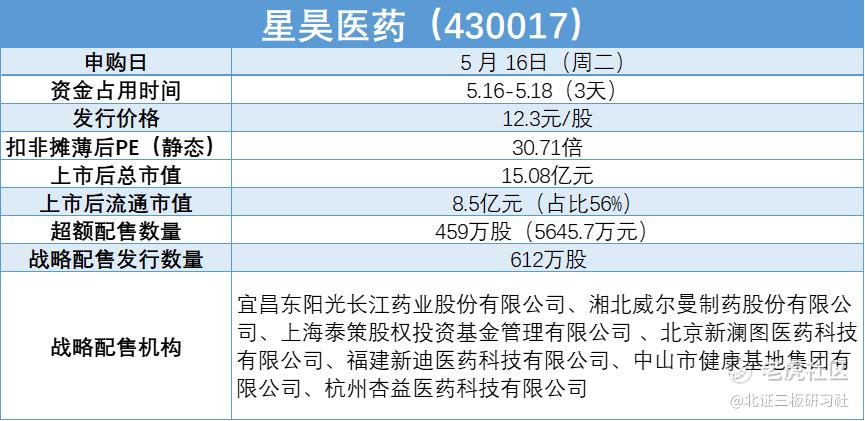

星昊医药将于下周二(5.16)申购,发行价12.3元/股,对应2022年扣非摊薄后PE为30.71倍。发行价格高与每股净资产较高有关,公司2023年1季度每股净资产高达12.18元。若按发行价计,上市首日流通市值5.5亿,老股较多。此次参与公司战略配售的机构中仅有1家私募,其余均为药企,其中湘北威尔曼制药为公司CMC/CMO 服务大客户。

一、公司概况

公司主要从事药物制剂的研发生产,同时也为药物制剂生产和创新药研发企业提供CMC/CMO服务。目前在售药品均为仿制药,复方消化酶胶囊和吡拉西坦注射剂为公司主要收入来源,另外还有7款创新药和十几款款仿制药处于在研阶段。CMC/CMO业务为医药外包服务,销售占比尚小,其中CMC是在药物开发阶段为客户提供委托研究服务,CMO是在药物上市阶段为客户提供商业化生产服务。

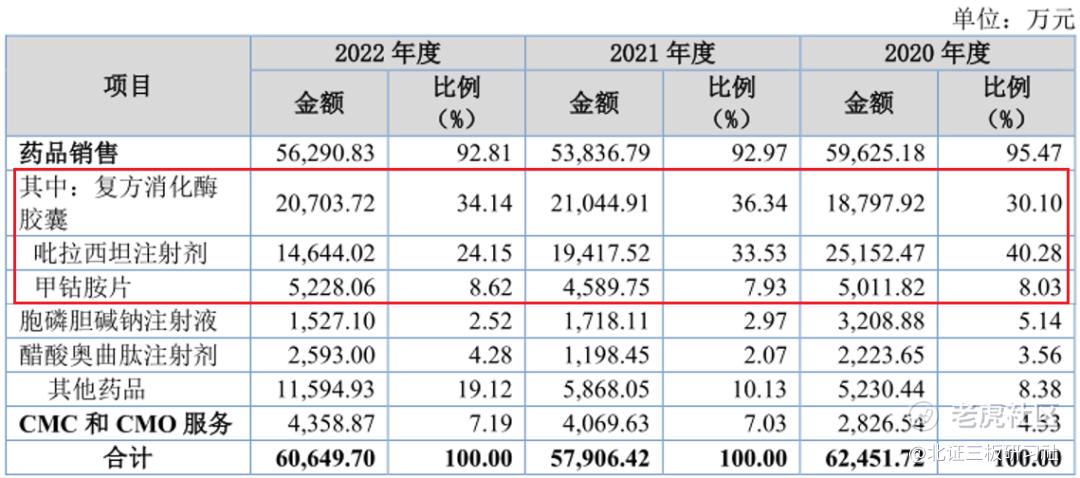

公司主要产品复方消化酶胶囊、吡拉西坦注射剂和醋酸奥曲肽注射剂分别于2021年前后入围集采,降价幅度分别为18.85%、41.13%和4%,使得公司药品销售额2021年同比下滑9.7%;甲钴胺片已通过一致性评价,将要参与集采;胞磷胆碱钠注射液未能中标,有失去相关区域市场的风险。此外在其他药品中,新上市的注射用硫普罗宁、注射用胰激肽原酶、盐酸纳洛酮注射液处于开发增量期,2022年销量同比增长 738.22%、246.67%和 77.94%,一定程度上补上了集采降价和部分产品销量减少的影响,并带来新的增量。

药物制剂方面,公司复方消化酶胶囊市场份额长期保持第一,该产品市场发展已较为成熟,规模估计在10亿左右,竞争对手有千红制药(SZ:002550)、韩国韩林制药等。公司吡拉西坦注射剂产品采用差异化竞争策略,中标价格为同类竞品价格一半,主要销往三级以下医院,2020年市场规模12.86亿,竞争对手威高药业、江苏晨牌占据大部分市场。

甲钴胺片主要销往零售药店、诊所等非公立医疗机构,2021年市场规模在14亿左右,竞争对手有江西青峰药业、亚宝药业(600351)等,公司目前该产品销量较少,后续参与国家集采将会带来一定的增量。醋酸奥曲肽注射剂为诺华的原研产品,2020年规模15亿左右,其中诺华占据着国内51.29%的市场份额,其次是国药一心(23%的份额),另外还有上海上药、成都天台山、武汉人福等十几家仿制药企销售,参与者较多,竞争激烈。

目前主要在研创新药磷酸奥司他韦口崩片为儿童流感专用药,计划于今年3月提交NDA(新药申请)申请。公司预计2026年该产品市场容量在15亿左右,目前尚无该药品上市企业。磷酸奥司他韦口崩片与普通片相比,吸收快、负效应低,适合儿童及危重患者使用,能够进一步拓展该药品在抗流感用药领域的市场,审批通过后有助于提升公司业绩。

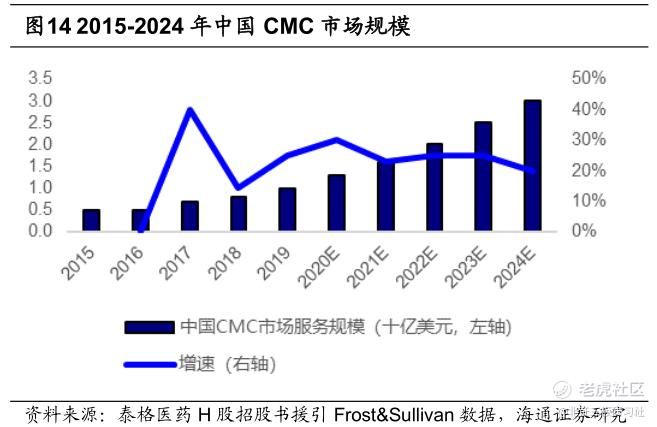

CMC/CMO服务方面,据 Frost&Sullivan数据,2020年我国CMO 行业市场规模为40亿美元,预测2024年将达到105亿美元,年均复合增速为27.29%。CMC 市场尚处于早期阶段,预计 2024 年将增长至约 30 亿美元,2019-2024 年 CAGR 为 24.60%。国内涉及 CMC 和 CMO 业务的上市公司有合全药业(药明康德子公司)、凯莱英、博腾股份等,目前该领域集中度低,尚未形成行业龙头。公司已与中科院药物创新研究院合作共建产业化 CMC 和 CMO 公共服务平台,近三年营收复合增速为24.18%,长期具备增长潜力。

公司近几年业绩表现整体呈现下行趋势,一方面公司现有产品市场规模小、增速慢,上升空间有限;一方面主要产品集采后价格下降,加之市场竞争加剧综合导致。其中,吡拉西坦注射剂受部分省份集采中标价格降低或未中标影响,近两年销售收入持续大幅下降,为公司业绩下滑的主要原因,反映该产品行业内竞争力较差。

不过随着公司三款新品进入开发增量期,以及醋酸奥曲肽注射剂中标国家集采后放量,今年一季度营收和净利润分别同比增长36.61%、39.41%,全年业绩有望迎来明显提升。

公司药品销售毛利率维持在80%左右,CMC/CMO 服务毛利率在40%左右,综合毛利率在74%,但公司净利率较低,净资产收益率不到8%,盈利能力较差。主要因为公司销售费用很高,近几年一直都在3亿上下浮动,属于销售驱动型公司。公司资产负债率较低,货币资金充裕,现金流表现良好,有大额现金分红,赚钱能力还行。

二、募投项目

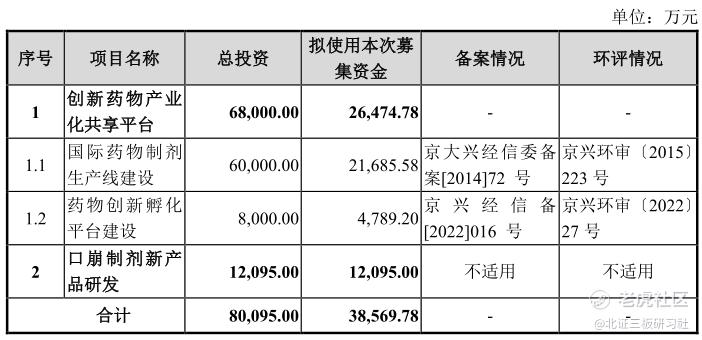

公司此次募投项目主要用于生产线产能扩张和新产品研发,产能扩张项目建设周期3年,扩建成后4年内实现满产,达产后每年新增营收17.52亿,几乎是2022年营收的三倍。公司2022年产能综合利用率为75%,尚未饱和,但考虑公司有新产品进入增量期,在研产品较多,未来可能会放量,募投项目有一定的合理性。

三、投资价值

公司目前产品以仿制药为主,市场空间小且竞争日益激烈,加上集采降价影响,导致近年业绩不断下滑。未来增长靠CMC/CMO服务业务和在研新品上市,CMC/CMO业务虽然占比少,但行业规模大、增速较快,发展前景看好。公司目前已有三款新品放量,磷酸奥司他韦口崩片今年若能够顺利上市,将会进一步提升公司业绩。短期需要注意集采降价风险,但对于新品来说,如果有集采是一件好事。

估值方面,A股可比公司汇宇制药PE(静态)为26.97倍,苑东生物PE(静态)为27.09倍,圣诺生物PE(静态)为38.89倍,行业平均估值30.98倍。北交所化学制药企业梓橦宫PE(静态)为9.89倍,德源药业PE(静态)为27.15倍,德源药业估值高是因为炒转板预期拉升的。综合来看,公司质地尚可,短期业绩有增长预期,具备一定跟踪价值。但从打新角度来看, 30.71倍的发行估值偏高,加上流通老股多,申购价值不大,可以关注二级机会。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

嗯,星昊医药的基本面只能说一般般,不过我觉得它的潜力还是有的,不完全看净资产

我期待星昊医药可以继续带来好消息,希望它上市后能有个好的开局

虽然发行价有点高,但我还是觉得星昊医药的发展前景还是很好的,我有信心

哎呀,星昊医药要申购了,我应该会找个机会买入它的,期待能赚点钱

哇,星昊医药有点意思啊,我会关注一下,看看有没有投资机会