苹果的未来还值得期待吗(三):苹果的竞争优势

通过分析苹果,其实我也在亲自验证并深入了解——

一家优质的公司到底是什么样。

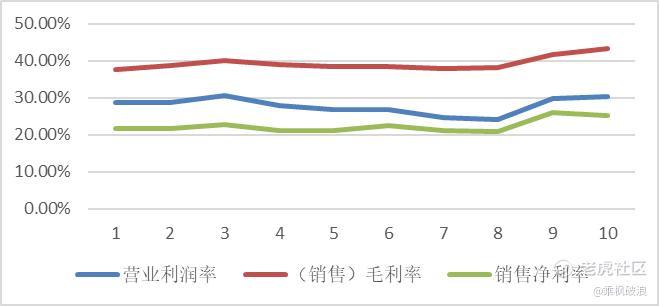

比如,我罗列了苹果的营业利润率、毛利率和销售净利率——

苹果手机、耳机、手表的市场份额几乎都是数一数二,非常稳定。

但在此基础上,苹果呈现出了徐徐上升的营业利润率,证明费用控制得力。

我想,这也许就是为什么苹果迄今为止依然还没有选择裁员的原因。

同时,苹果的毛利率和净利率也在持续上升。

苹果近几年的毛利率都在40%以上,而毛利率>40%通常具有某种竞争优势,这在苹果的财报中已经体现得非常明显。

备注:苹果23年Q1毛利率为42.96%。

而净利率15%以上,说明苹果的经营活动良好。

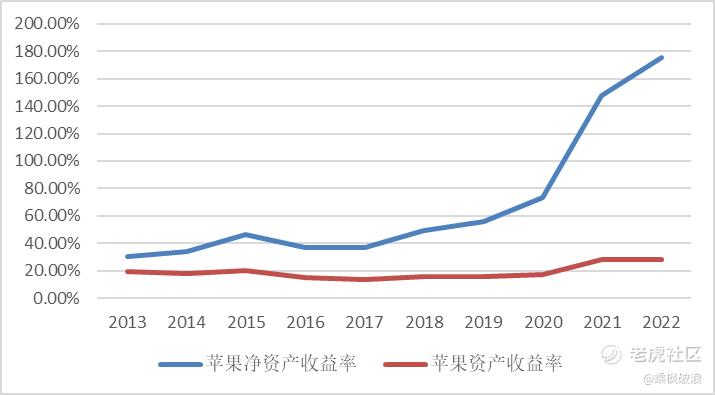

然后,我们看苹果的ROE和ROA——

苹果的净资产收益率可以用一骑绝尘来形容——

之前贾宁在自己的财报书中说,如果一家公司的资产收益率能够持续超过6-7%,说明它可能有相对同行业的竞争优势;

而苹果的ROA在近十年基本都在10%以上。

同时,15%的净资产收益率可以说是行业天花板级的存在。

即便是对大量使用财务杠杆的企业,15%的ROE也是筛选高质量公司的最低标准。

而苹果除了过去十年全部满足甚至超额满足这个条件之外,在近几年的ROE也都到达了150%的水平!

这就是一览众山小的感觉。

不过美中不足的是,苹果的杠杆比率也从过去13年-17年间的1-2涨到了现如今的6——

要知道,当财务杠杆比率是4或者5甚至更高时,公司就开始变得相当有风险。

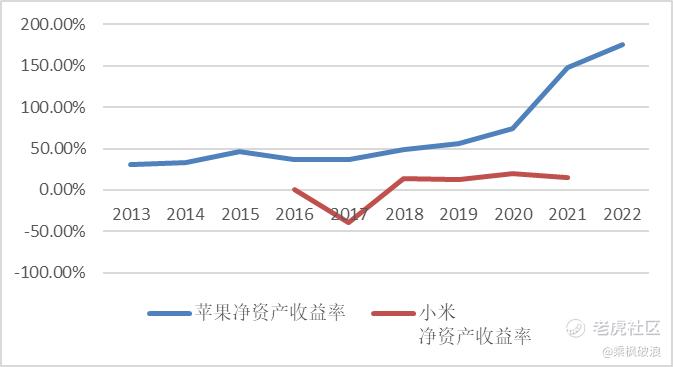

不过,将高ROE和高财务杠杆的问题暂时往后放放,我们关注下苹果的竞争对手——

因为三星的财报不对外披露,所以,我只能选了一个相对“菜鸡”的对手,小米(手机份额第三)。

本来,就是一场悬殊的较量,不过,公平起见,我还是把图表罗列了出来——

苹果和小米本来就不是同一重量级的对手,这样的数据对比也是无可厚非。

毕竟,一个长年盘踞在高端市场,是名副其实的龙头;

另外一个虽然确实通过迅猛的增长占据了一席之地,但依然还在中低端市场向高端市场频频发力着……

段永平说过,从上往下打很容易,从下往上打很难。

但同时,别忘了,一开始就树立一个高端品牌更艰难。

财务数据明确彰显着,苹果有着极为明显的竞争优势:

1,品牌的高粘性:可以做到提高售价,同时不必担心失去市场份额和销量;

2,较高的准入门槛:

1)苹果的技术专利及保护可以追溯到乔布斯时代,就一个短信的删除操作都会有对应的专利,让对手必须绕道模仿;

2)苹果自研芯片后,台积电优先侍奉像苹果一样的大客户,这种模式导致【芯片制作的超高成本】亦是护城河;

3)基于ARM架构的芯片让ipad、mac以及iphone等打通并互联,我相信既是技术优势,也是生态壁垒——

安卓实现这一点很难:华为的手机,小米的耳机虽然都是安卓系统,但显然“各怀心眼”……

3,先发优势:用户转用其他公司的产品或服务,很麻烦或代价很高;

苹果的IOS系统导致用户不习惯安卓系统,确实具备一定的垄断性。

综上,苹果的护城河在于:品牌粘性、产品创新以及系统构建的生态。

就单单品牌粘性一点,这种类茅台的价值性已然非常突显。

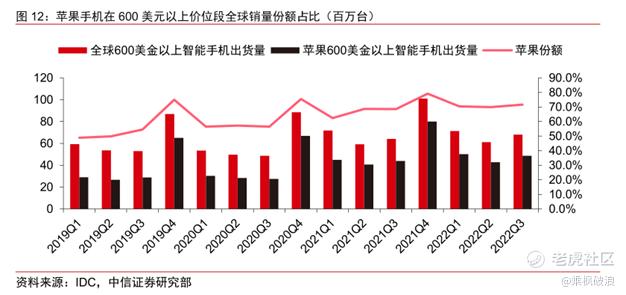

因为这些,所以苹果才能在高端市场傲视群雄,独孤求败——

数据显示,苹果在高端市场的占比在70%以上,确实是独占鳌头。

不过,这不代表苹果毫无风险——

未来手机市场如何?

苹果能否占住可穿戴设备市场,持续引领?

苹果在大健康的布局怎样?

以及前面的两个问题,高杠杆和高ROE是否存在隐患?

我们需要持续深入研究~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

苹果在手机上能玩的花样越来越少了

苹果的新款 Mac Pro马上要发布了吧

我也很好奇,苹果会通过AR眼镜迎来AI未来吗?

苹果转移产业链,已经是有讨论有动作了

毕竟苹果的实力还是很强的