因这个错被深交所警示!计算股份支付费用到底有多难?

上个月,深交所对华泰联合2名保代及安永会计师2名会计师采取书面警示。

起因是华泰联合指定的迈百瑞保荐代表人将企业IPO招股书的一处金额符号披露错误,将2019年的股份支付费用“-19306万元”误写为“19306万元”,导致当年的非经常性损益、扣非后净利润计算和披露错误。

无独有偶,北京佰仁医疗也曾犯过类似错误。

2021年1月30日,公司发布了《关于2020年第三季度报告会计差错更正的公告》,提到公司因未在第三季度报告中,对2020年7月1日发布的股权激励计划计提股份支付费用,导致2020年第三季度财务报表中的净利润、营业成本、期间费用、资本公积等科目列报金额存在错误,定期报告披露不准确。

那么,前面两次提到的股份支付究竟是什么?

何为股份支付?

要说股份支付,我们就得先聊股权激励计划。 股权激励计划(ESOP),Employee Stock Option Program,是指公司提前将部分股份留出,用于激励公司优秀员工(包括创始团队、高管、普通员工)。过程中,可选择的工具,除了期权(option),还有限制性股票(Restricted Stock Unit)、RS等方式。

关于ESOP这种将公司提前预留的股份用于激励优秀员工的方式,本质上其实是公司支付给员工的一种薪酬形式,是一种变相的工资,所以公司在支付过程中必然会产生成本和费用,这些成本和费用自然也会影响或反映公司的财务状况和经营成果。

这种基于股权的薪酬激励,在支付过程中产生的费用,我们称之为股份支付,英文是SBC,SHARE-BASED COMPENSATION。

一般情况下,SBC可以理解为是财务方面对于ESOP的称呼,即企业在ESOP上花了多少钱。

根据一心向上ESOP咨询团队的经验来看,股份支付费用是指公司通过向员工或其他相关方支付股份或股权的形式来激励其为公司创造价值所产生的费用。在这种情况下,公司通常会将股份支付视为员工或其他相关方的薪酬,因此需要将其作为费用计入利润表中。

通俗理解之下,股份支付产生的原因是公司以低于市场价格的金额将股票授予给员工,所以市场价格和授予价格之间的差额,实质是构成了公司的成本。

由于股份支付不涉及真实的现金支出,只做账务处理,减轻公司现金流压力的同时,又能激励绑定员工,所以就有企业在没有做好充分了解及准备时,便匆匆开启股权激励,只看到了股权激励的优势,却没有注意到股权激励的注意事项,结果给自己埋下了雷点。

比如文章开篇提到的迈百瑞和佰仁医疗,就是在股份支付费用(SBC)的计算及计提上出现错误,导致整个财报出现差池。

那么,股份支付费用(SBC)的统计及确认到底有何难点呢?

关注一心向上微信公众号,免费获取《2022年度科技型初创企业股权激励研究报告》、《外管7号文知识包》等相关报告。

股份支付费用的统计难点

公司不论上市与否,其自身最关键的财务数据,就是收入和支出。 SBC既然与薪资同类,其数据自然要计入公司支出,因为无论激励计划的股份是来源于公司预留、增发还是回购,公司都为此付出了成本。

换言之,SBC数据的准确度,直接影响了公司财报的准确与否。

但是,股权激励计划作为公司管理和激励员工的薪酬工具,必然会因为股票价格、员工入职及离职等各项因素的动态变化而改变,所以公司在编撰财报时,需要在每个时间节点都花费时间人力重新统计计算。

也正因为如此,企业HR及财务在统计当期SBC费用时,可能会面临诸多难点及挑战:

(1)数据统计

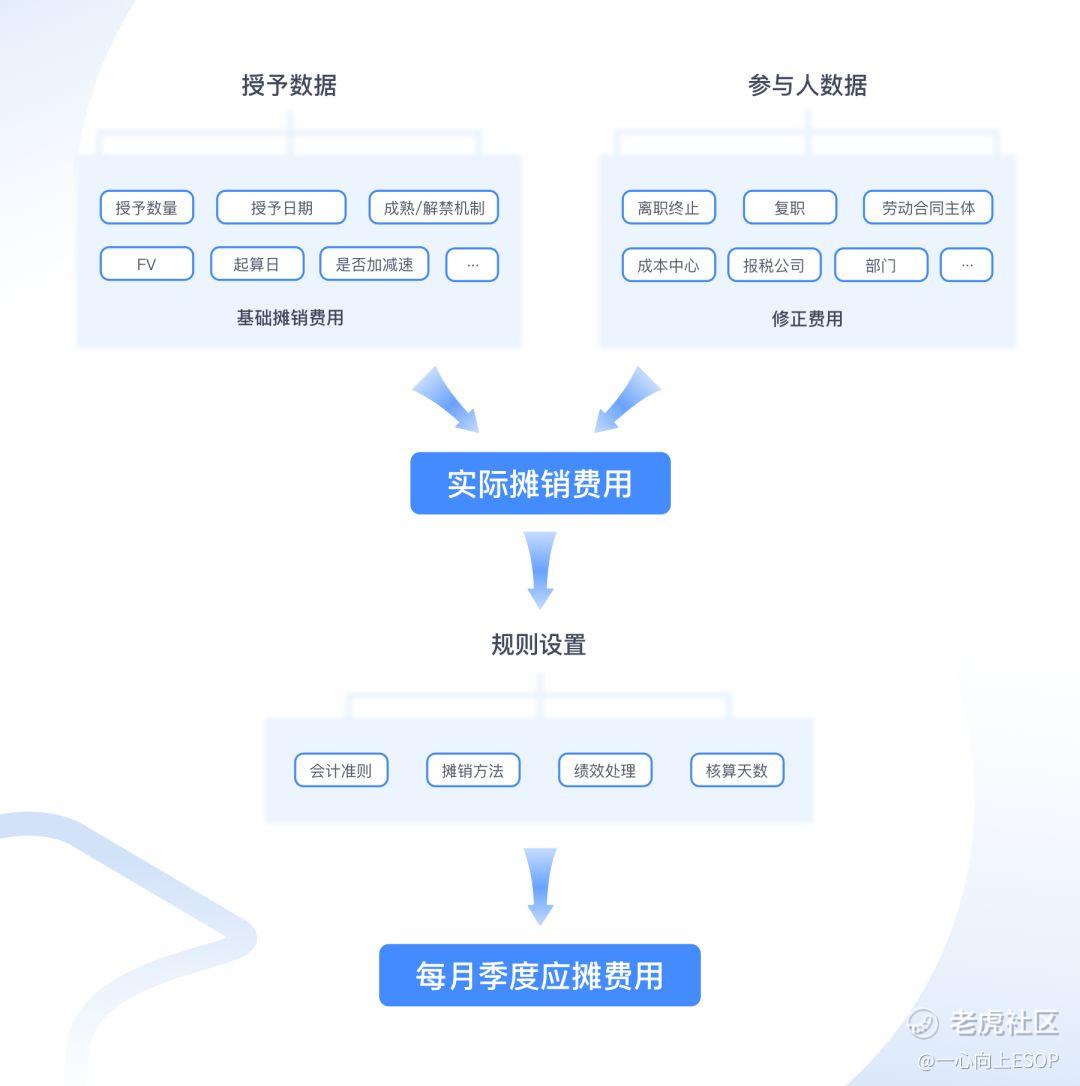

在没有系统及外部合作方支持的情况下,企业在计算SBC相关费用时,需要HR及财务统计当期已经被授予员工的授予数据、行权数据、离职信息、特殊取消、人员绩效等,每一个数据都需要反复核实,这其实是一个非常庞大且细碎的工程,尤其企业被授予员工数众多时,HR及财务在压力倍增的情况下,还无法保证数据的准确性。

(2)费用高昂

根据监管要求,上市公司发布财报必须要披露SBC相关费用,如果企业在没有SaaS系统的情况下,选择通过审计公司来完成,费用十分高昂。

上市公司一年需要公布四次财报,费用需要乘四,且公司授予人数越多,数据越多,收费越高。

一心向上解决方案

当AI逐渐显露出自身的商用价值时,人们常说的一句话就是:人会出错,但机器不会。 当需要统计的数据十分庞大、实时变动、无法预期,且在公司及监管层面对数据的准确度要求极高时,选择用人工手动统计、确认、核实、计算,显然会面临一定挑战。 一心向上ESOP针对SBC计算场景,在一心向上自研的全场景数字化股权管理SaaS系统中,依据SBC报表功能开创了SBC数字化管理的新模式。

新模式不仅可以自动统计被授予员工的授予数据、行权数据、离职信息、特殊取消、人员绩效等数据,还可以根据不同会计准则调整相应的计算摊销规则及合理公允价值估算,适应更多场景的应用。

在省去HR及财务工作人员的大量工作之外,还能保证公司高效、准确地拿到SBC数据。

(1)统计及计算优势

#操作流程

Step1:HR在一心向上SaaS平台为财务开通权限模块的同时,可以只开放财务需要的授予数据部分,对其隐藏被授予人的敏感信息,例如姓名、证件号等;

Step2:财务每月/季度/年可以自行登录系统,选定时间范围和数据维度,一键生成导出报表,并下载。

#实施效果

SBC数据根据ESOP动态数据实施准确测算,综合解决方案团队按需及时响应。

#隐私安全

支持权限设置,按需脱敏。

相较于传统SBC的计算,SBC报表功能能够帮助HR及财务节省至少两周的时间,同时可以保证数据和计算的准确性,以及公司隐私信息的保密性。

(2)支持不同地区会计计算准则

SBC报表功能支持中国PRC会计准则、美国(US GAAP)会计准则、香港(IFRS)国际会计准则,可直接生成符合不同资本市场要求的SBC报表,HR及财务可以根据不同上市地要求及公司需求选择。

(3)聚合多维报表,满足多场景需求

一心向上SBC报表功能可以支持集团式组织形态和多维业务骨架下的财务管理,生成多维SBC报表的同时,可以隐去员工个人信息,满足公司脱敏需求。

#以成本中心为维度统计SBC费用报表

#以报税公司为维度统计SBC报表

#根据部分设定好的条件自动划分batch,并生成SBC报表

(4)Modification

Modification自动化处理是一心向上ESOP的特色创新功能,位居股权激励赛道内领先地位。

# Modification对SBC费用的影响

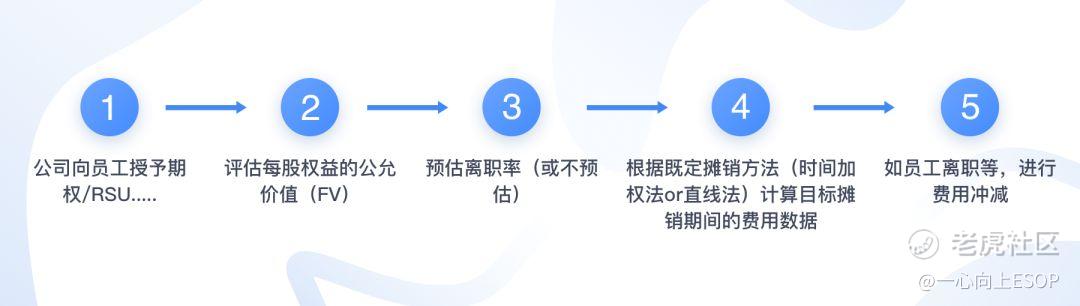

SBC费用的计算,就是将授予的价值分摊到每个财务周期,这里的授予价值,即由授予数量和公允价值(FV,Fair Value)决定,所以能够影响授予数量及公允价值的因素,都将影响SBC费用。

SBC费用=授予期权的价值=∑(FV*授予数量 ± FV* 变化数量)

上述公式中,涉及到的变化数量,即是授予后可能面临的各种取消(Forfeiture)和变动(Modification)场景导致的授予数量变化,由此产生的费用,我们称之为修正费用。

在计算时,我们需要在每个核算期基础摊销费用上调整修正费用,才能得到最终确认的SBC费用,这个过程我们一般称之为true up(冲销)。

一心向上Modification自动化处理,可以根据不同变化场景,结合最新数据自动计算冲销,得到SBC报表数据。

#适用场景

根据不同Modification场景,目前一心向上Modification自动化处理功能支持以下使用场景:

a.重新定价

b.交割方式变更(注:此场景不影响数据计算,仅影响会计科目)

c.离职相关的修改

d.拆股合股相关的修改

(5)人事变动入转调离,费用处理灵活适配

当员工发生成本中心、劳动合同主体、报税公司等人事变动情况时,一心向上SBC报表系统可根据变更前后的人事状态自动拆分股份支付费用。

(6)支持多币种汇率配置

一心向上SBC报表功能灵活支持不同币种结算需求,系统默认以授予日期的央行汇率为执行汇率。

关注一心向上微信公众号,免费获取《2022年度科技型初创企业股权激励研究报告》、《外管7号文知识包》等相关报告。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。