经营拐点确立,百度将迎来戴维斯双击?

5月16日美股盘前,百度发布了2023年一季报,股价一度拉升近5%:

与分析师预期相比,百度再一次交超预期答卷:

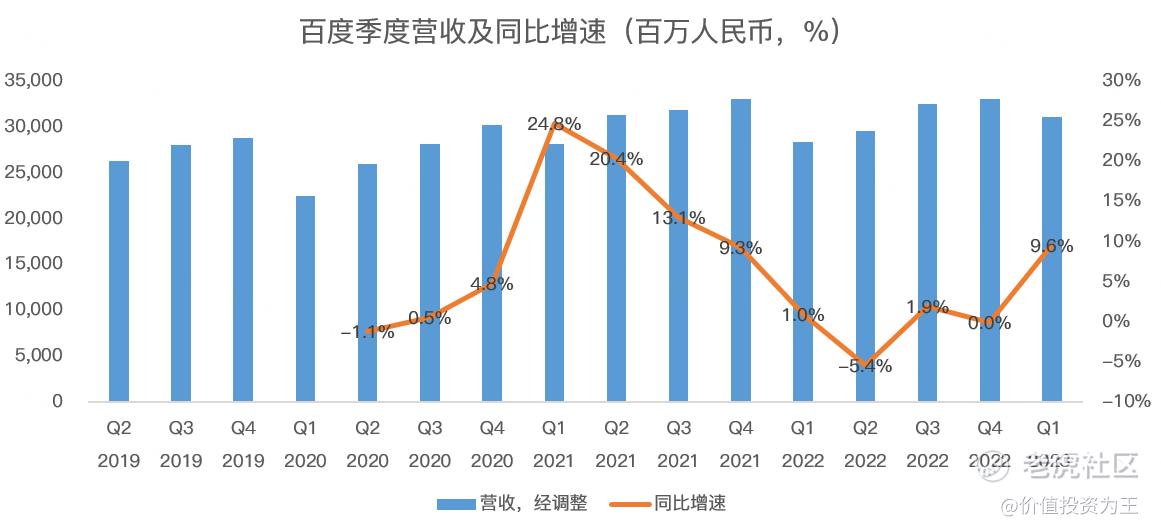

具体来看,百度一季度营收311亿人民币,超过分析师一致预期的300亿,同比增长9.6%:

从季度营收趋势来看,去年下半年百度初现反转态势,而一季度营收增速重回10%,经营拐点正式确立。

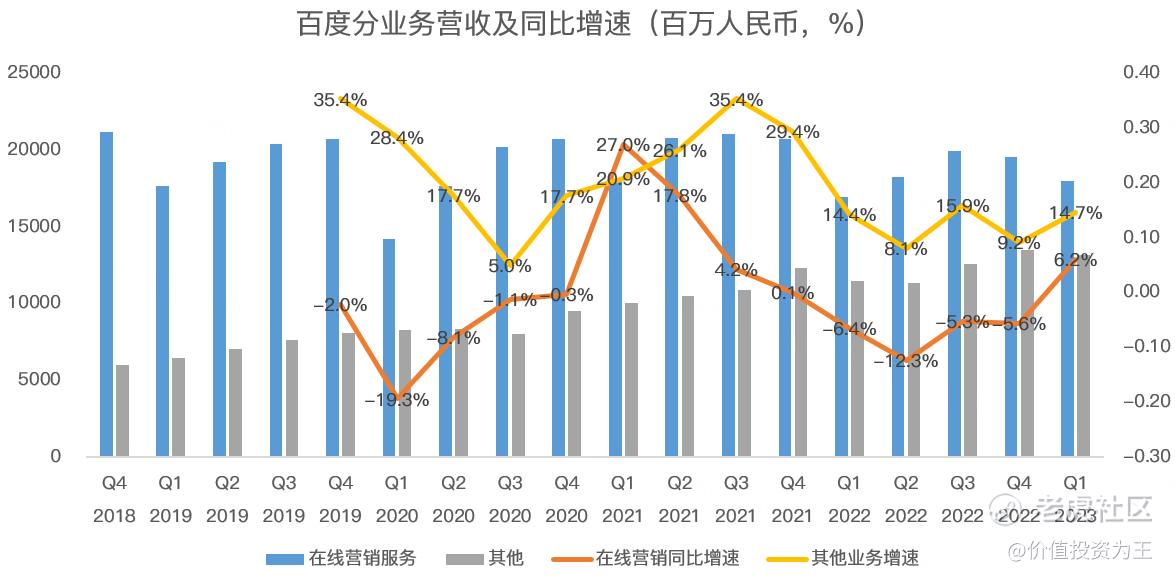

分业务来看,百度在线营销业务一季度营收179.7亿,同比增长6.2%;其他业务营收131.7亿,同比增长14.7%:

在季度财报中,百度并未给出二季度业绩指引,但考虑到去年二季度上海及全国疫情较为严重,百度业绩受到较大影响,在低基数的情况下,预估百度二季度营收增速将更高。

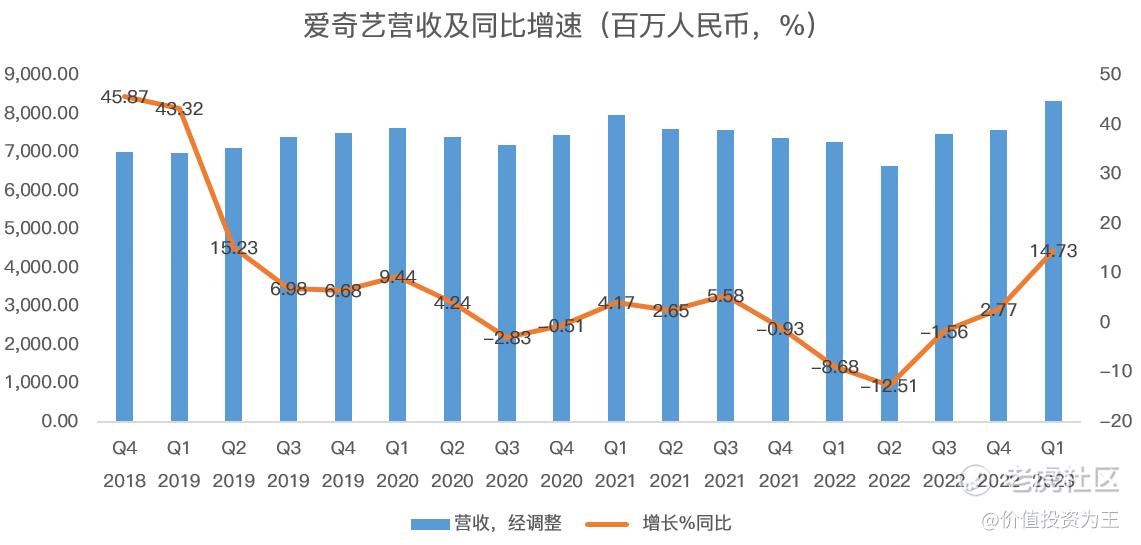

除了核心业务之外,爱奇艺本季营收增速也提升至14.7%,收入总额创历史新高:

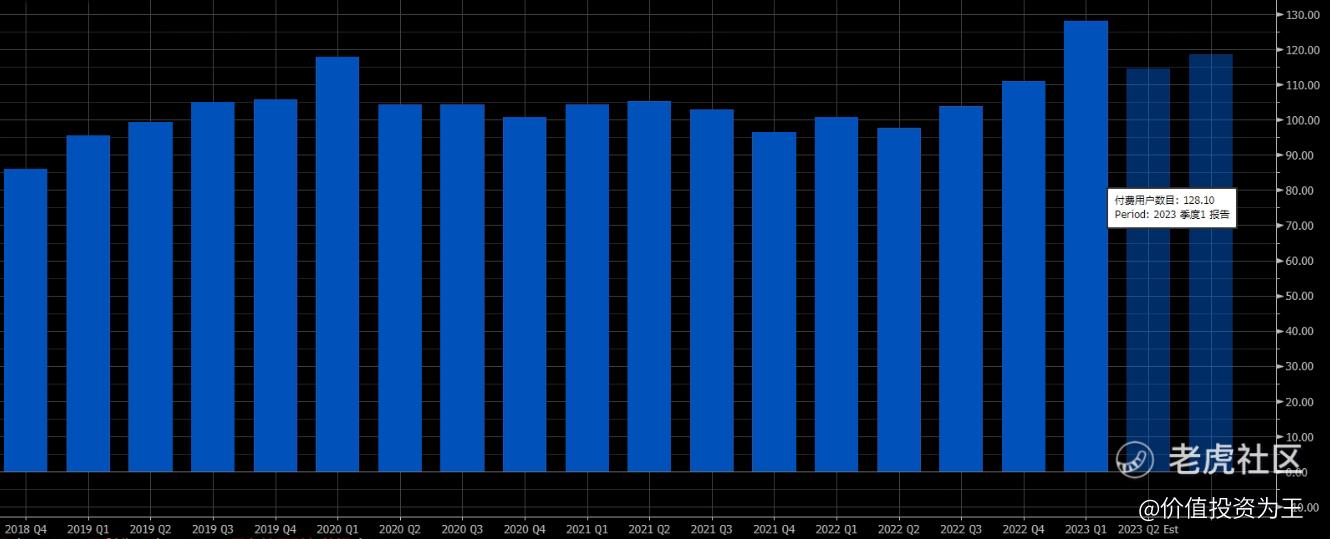

爱奇艺日均总订阅会员数在本季度为1.29亿(含试用),去年一季度为1.01亿,付费用户数创历史记录:

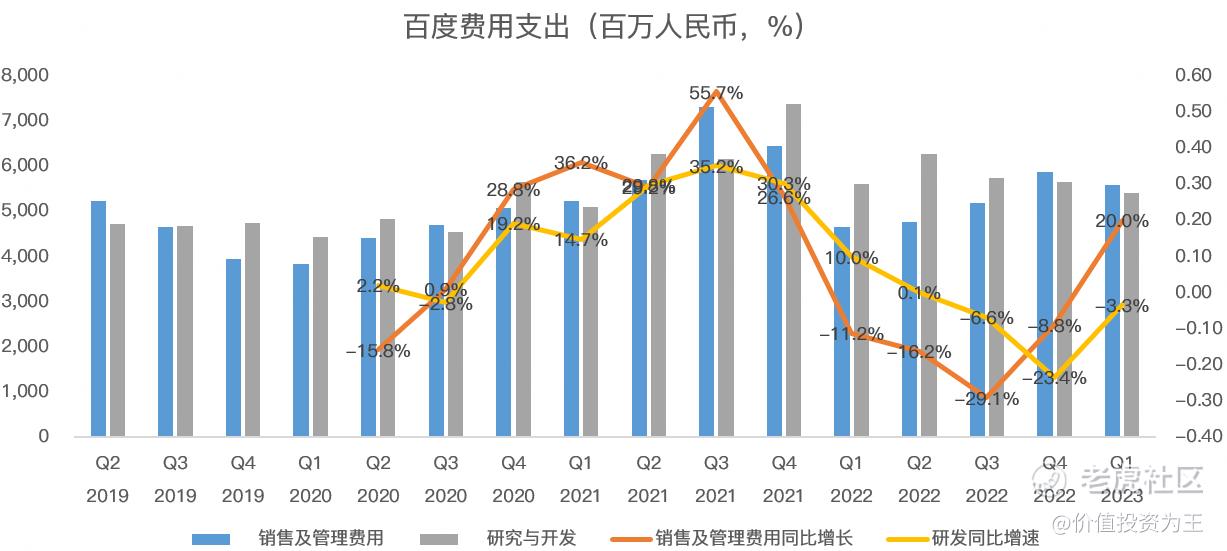

费用方面,百度一季度继续缩减研发投入,同比下滑3.3%,但销售和管理费用本季意外大增20%,重回扩张区间:

由于本季度其他利润,主要是来自长期投资所形成的公允价值变动收益达到15亿,而去年同期是亏损30亿,由此带来一季度其他利润大增至26亿,带动净利润增至63.82亿,去年同期为亏损7.5亿。

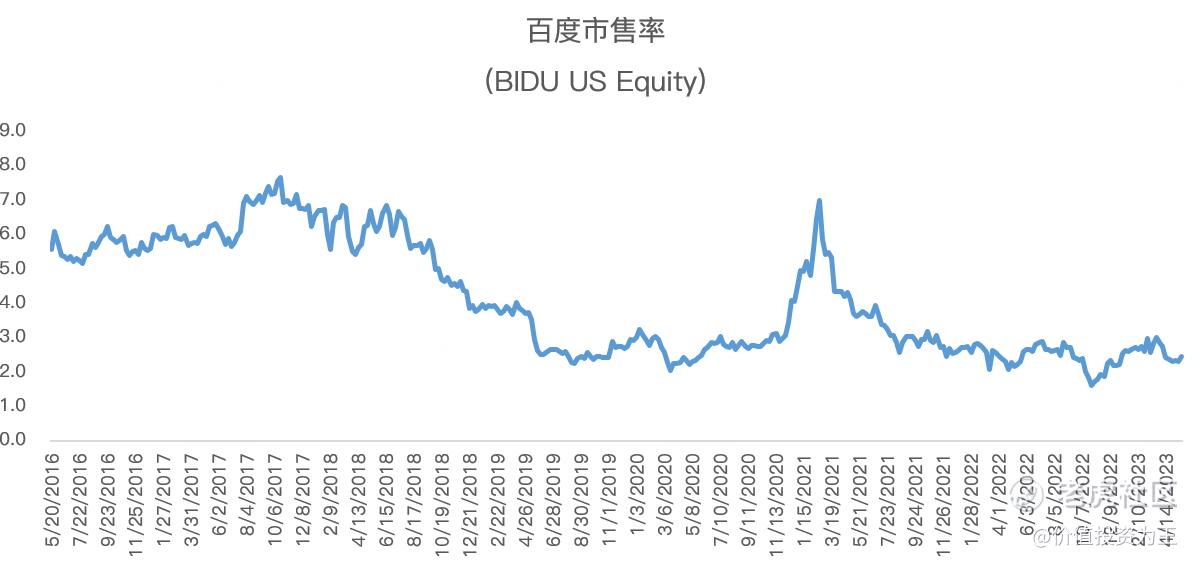

因此,用市盈率估值很难真实反映业绩,这里采用市销率估值,即给营收一个倍数,目前为2.5倍,仍处于近年来较低估值:

从一季报来看,毫无疑问,百度的经营拐点已至,未来有望迎来戴维斯双击,即估值和业绩同时提升带来股价大涨。

至于AI对百度业绩的赋能,目前看还不明显,且看业绩电话会上管理层会释放怎样的信息! $百度(BIDU)$ $百度集团-SW(09888)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

247

举报

登录后可参与评论

持续关注百度股票的动向,把握市场机遇~ $百度(BIDU)$

百度的前景确实非常值得期待 $百度(BIDU)$