掘金新三板宝润达:财务异常,增速放缓,申报北交所能助力起飞吗

公司主要从事主营业务为金属面复合板、保温装饰一体板等新型建筑节能保温与装饰材料的研发、制造、销售与服务。

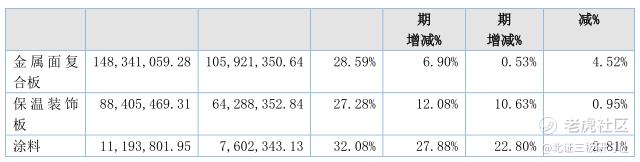

公司在挂牌时候主要有四项产品,分别为金属复合板、保温装饰材料、涂料和桁架楼承板,2020年公司逐步剥离桁架楼承板业务,2021年主要业务为金属复合板、保温装饰材料、涂料。其中金属复合板和保温装饰材料为主要产品,占总营收的92.54%。

金属复合面板主要指的是建筑保温材料,其主要包含房地产、建筑与装饰和冷链物流领域。国内建筑节能保温与装饰市场始于上世纪 90 年代,经过二十多年的发展,出现了多种产品,大致可分为有机和无机两大类,应用比较普遍的主要有 EPS 板、XPS 板、聚氨酯板、酚醛板、岩棉板、发泡水泥板、无机保温砂浆等。从公司官网披露的信息来看,公司的材料主要是聚氨酯板。

聚氨酯保温材料导热系数极低,是目前已知的有机和无机保温材料中导热系数最低的材料。在达到同等保温效果的条件下,它所使用的材料厚度在同类中最薄。在聚氨酯硬泡保温材料的闭孔结构中,其闭孔率达到了95%以上,这种高闭合率使得材料的防水和隔热性能极好,让受保护的空间处于良好的绝热环境下,而这恰恰是其他保温材料所不能比拟的。由此可见,公司目前所用的材料在同类产品中相对具有竞争力。

近年来我国外墙建筑保温材料市场规模不断增长,2019年市场规模达1176.2亿元,同比增长22%。在双碳政策下,建筑的保温隔热性能要求日益提升。而外墙保温材料是当前建筑节能的主要领域,保温材料的应用是建筑节能减排的重点。预计在2020年其市场规模约为1423.3亿元。

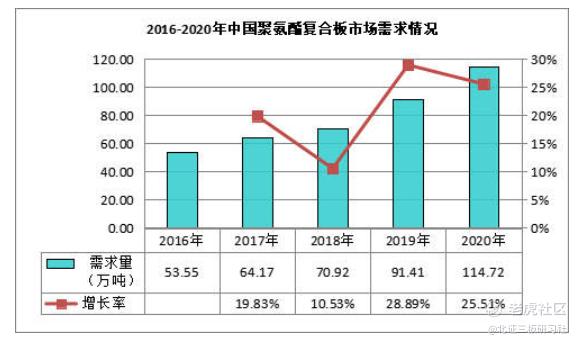

从细分聚氨酯板材领域来看,2020年中国聚氨酯复合板行业市场规模达到143.37亿元。2016年我国聚氨酯复合板供给量为53.38万吨,2020年为108.02万吨,同比2019年增长19.99%。2016年我国聚氨酯复合板需求量为53.55万吨,2020年为114.72万吨,同比2019年增长25.51%。

中国聚氨酯复合板行业呈现出企业数量多但平均规模较小的行业格局,市场竞争多集中于区域范围内,整体行业集中度较低。产生这种原因也是因为建筑保温材料存在一定运输半径限制,长途运输成本高,因此一般以本地化供应为主。

此外因为其生产的厂家不同,所以关于聚氨酯夹芯板的规格,目前并没有统一的标准,目前国内最标准的聚氨酯夹芯板规格就是1150mm*950mm,厚度为50mm,还有厚度为75mm、100mm、150mm等,有因为这种特殊材料的种类不同,分为1150型和950型两种,两种类型之下又分为多个产品规格,其系列比较多样。

总体来看,我国聚氨酯复合板材目前行业间竞争较为激烈,门槛不高,行业增速较快,所以行业潜在进入者数量较多,但企业技术水平良莠不齐,行业总体仍处于粗放式发展阶段,在产业结构、生产方式、产品质量及产品应用等方面发展不够成熟。

从近年政策上看,建筑保温材料因其绿色节能是国家政策所鼓励使用的,顺应节能减排的大趋势。建筑保温材料行业将会朝着更加多样、轻质、绿色的方向发展,而公司的聚氨酯材料符合这一产业发展趋势。

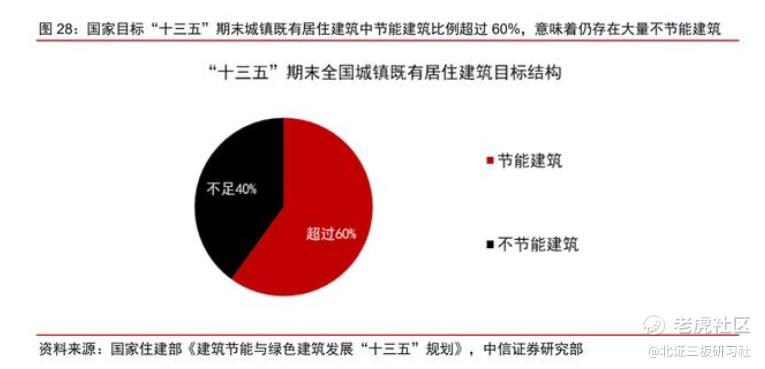

我国自 2001 年 10 月起才强制新规划楼盘做外墙保温,大量旧房缺乏保温设施。2021 年 6 月,住建部等 15 部门联合发布意见持续推进建筑节能下沉。展望未来,在碳达峰、碳中和背景下,旧房节能改造有望进一步提速,年需求 量预计高于过往。

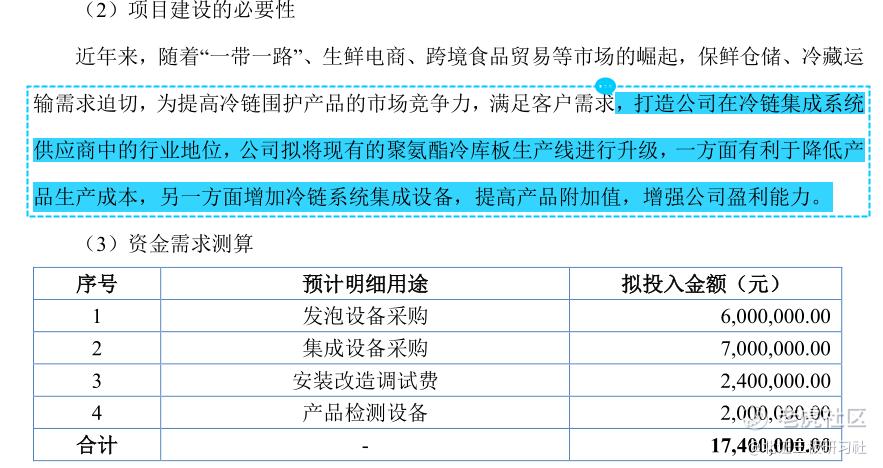

2022年2月,公司定增募资3300万元,其中1740万元用于冷库围护系统设备升级项目,该项目拟在原有聚氨酯冷库板生产线的基础上对设备进行升级,增加进口发泡设备以及冷库系统集成设备,从而达到提高产品品质,降低生产成本,提高产品附加值的目的。打造公司在冷链集成系统供应商中的行业地位。

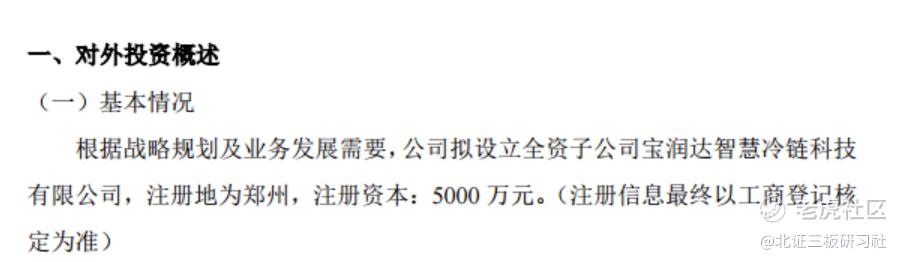

此外,在2021年10月,公司还专门设立了宝润达智慧冷链科技有限公司,拓展相关业务。

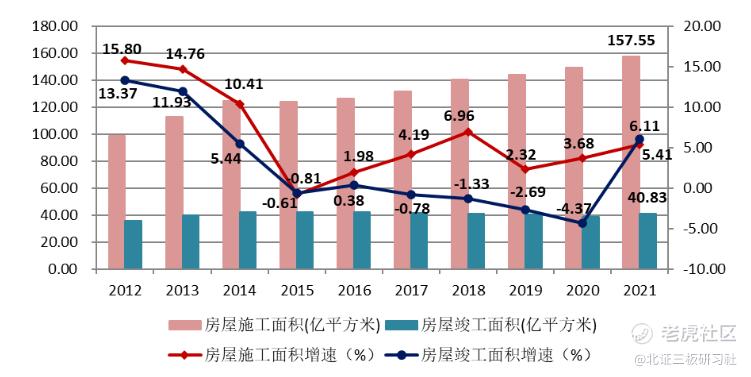

但是公司下游房地产行业的应用,根据中建协发布的《2021年建筑业发展统计分析》,2021年,全国建筑业企业房屋施工面积157.55亿平方米,比上年增长5.41%,增速比上年提高了1.72个百分点,连续两年保持增长。竣工面积40.83亿平方米,结束了连续四年的下降态势,比上年增长6.11%。

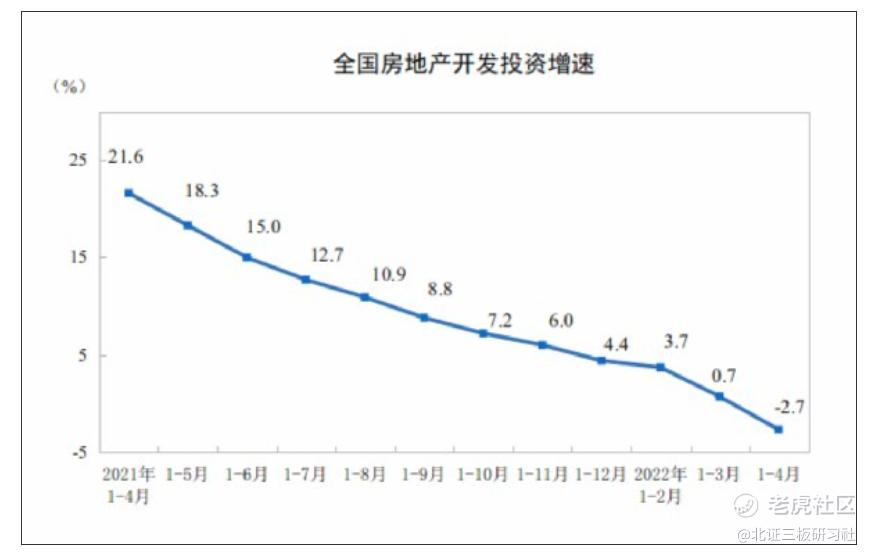

而根据国家统计局最新数据,2022年1-4月份全国房地产开发投资39154亿元,同比下降2.7%;其中,住宅投资29527亿元,下降2.1%。

房地产开发企业房屋施工面积818588万平方米,同比持平。其中,住宅施工面积577692万平方米,同比下降0.1%。房屋新开工面积39739万平方米,下降26.3%。其中,住宅新开工面积28877万平方米,下降28.4%。房屋竣工面积20030万平方米,下降11.9%。其中,住宅竣工面积14662万平方米,下降11.4%。房企投资拿地上,1-4月份,全国房企土地购置面积同比下降46.5%;土地成交价款同比下降20.6%。所以该市场的下滑一定程度上会影响公司下游需求。

在冷链物流方面,根据中物联冷链委数据,2020年全国冷库总量达到7080万吨(折合1.77亿立方米),新增库容1027.5万吨,同比增长16.98%,该数字已超过美国。中商产业研究院预计2022年中国冷库总量达到9726万吨。

我国人均冷库容量仅为0.13立方米,远低于美国(0.49立方米)、日本(0.32立方米)、韩国(0.28立方米)水平。所以未来仍有较大的潜在发展空间。

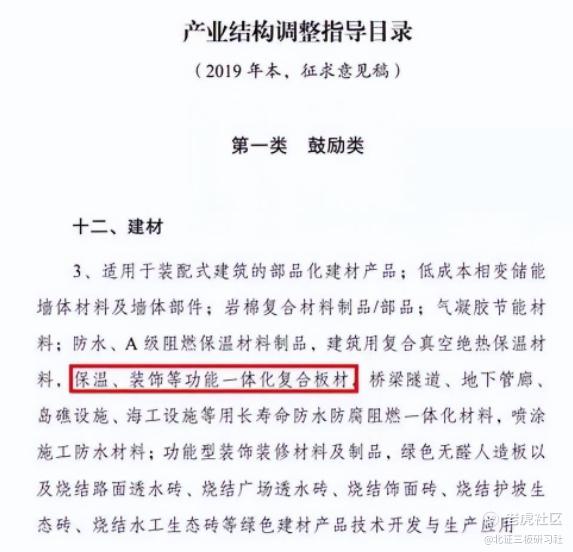

保温装饰一体板市场方面。2019年4月8日,国家发展和改革委员会发布关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告,其中将“保温、装饰等功能一体化复合板材”列入鼓励类产品类别,这是“建筑保温装饰一体板产品”首次被列入国家发改委产业结构调整目录,是从国家战略层面鼓励和支持建筑保温装饰一体板行业的发展,印证了保温一体板已成为目前市场绿色节能化建筑墙材的主流趋向。

目前,我国建筑保温装饰板是复合新材料,处于行业成长期。据相关数据显示,全国约有200余家一体板企业,主要分布在山东、河北、江苏、四川、新疆等省市。

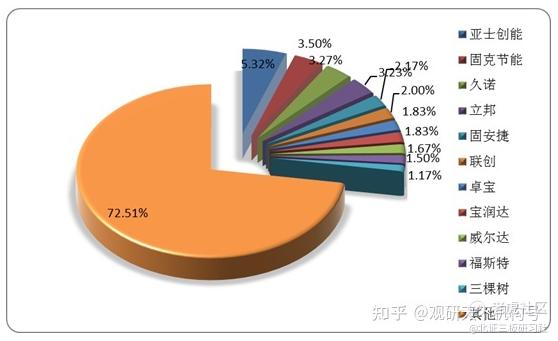

根据中国绝热节能材料协会数据显示,2019年一体板市场容量约6000万平方米。在企业竞争方面,我国建筑保温装饰板行业品牌厂商引领,中小企业跟进的竞争格局。由于亚士创能、固克节能、富思特等大企业以前瞻性眼光率先开展产业布局,引领行业的发展,中小型企业跟风进入,进而导致一体板生产企业数量短期内快速上升,行业形成了大企业引领、小企业跟随的竞争格局。

另一方面,随着保温装饰板认知度提高和市场的逐步扩大,品牌涂料厂商也逐步开始进入该行业,但要形成较大销售规模,需要既往业绩及项目经验积累。2019年亚士创能市场占率为5.32%,固克节能为3.5%,CR11为27.48%。可见这个行业也存在竞争相对激烈,由于行业标准不清晰,小企业众多,竞争较为无序的情况。

涂料市场,我国涂料行业目前的现状是头部企业仍以外资为主,呈现显著的梯队化特征,根据2021年9月国内涂料产业财经媒体《涂界》发布的“2021中国工业涂料品牌Top 25”榜单来看,排在前十位的企业中,外资企业占据了9席;排名前25的企业中,外资品牌占据了14席。处在第一梯队的多为立邦、阿克苏诺贝尔等跨国涂料集团;第二梯队是三棵树、广东华润、嘉宝莉、叶氏化工等专注国内市场并逐步做大做强的国内品牌企业;第三梯队是由大量的小型涂料厂构成,公司目前规模较小,处于第三梯队。

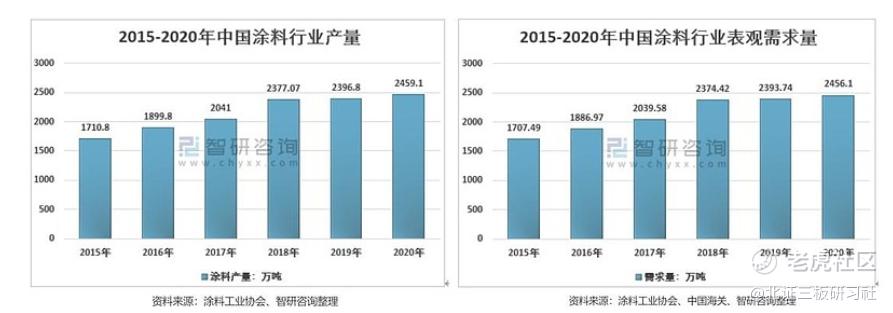

行业成长性方面,自2015年-2020年我国涂料行业产量从1710万吨增长至2459.1万吨,表观需求量从1701万吨增长至2456.1万吨,两者保持较为同步的增长,年均复合增长率均为7.55%左右。而自2018年以来,行业增速呈现进一步的放缓,基本是原地踏步,增量很少。

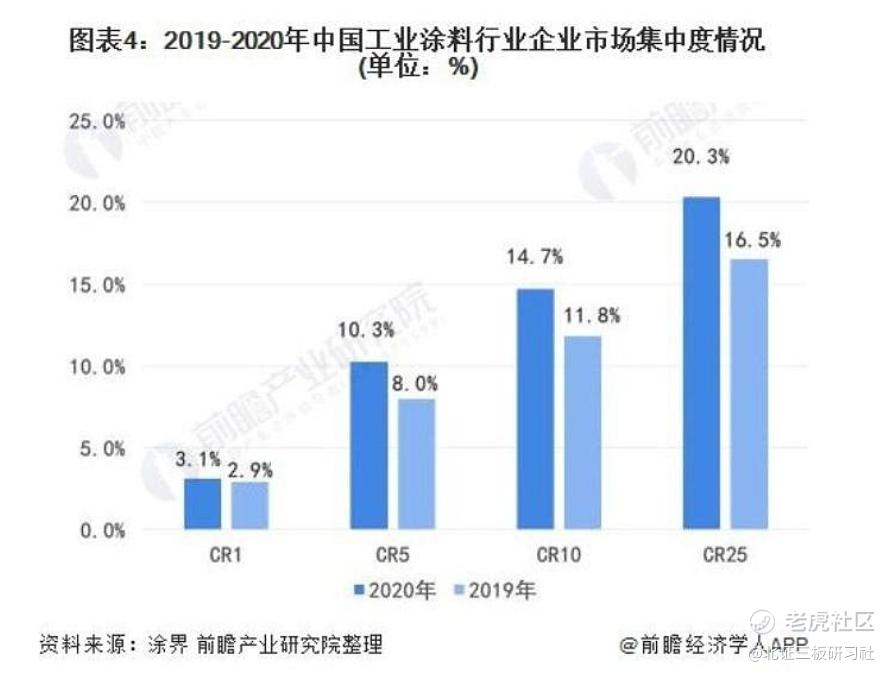

在增速放慢的背景下,行业开始呈现集中度提升的趋势,据涂界数据,2020年,国内工业涂料行业企业市场集中度CR1为3.1%,CR10为14.7%,CR25为20.3%,而美国2017年统计数据便显示前10位涂料企业占整个涂料销售产量的75%,相比之下,我国涂料企业仍很分散,从市占率变化趋势来看,2020年国内工业涂料行业企业市场集中度有所提升,CR10提升约3个百分点,CR25提升约4个百分点。

由此可见,行业集中度提升的趋势正在发生中。所以公司涂料业务作为新业务板块,在行业增速变缓,集中度提升的背景下想要做出规模很难。

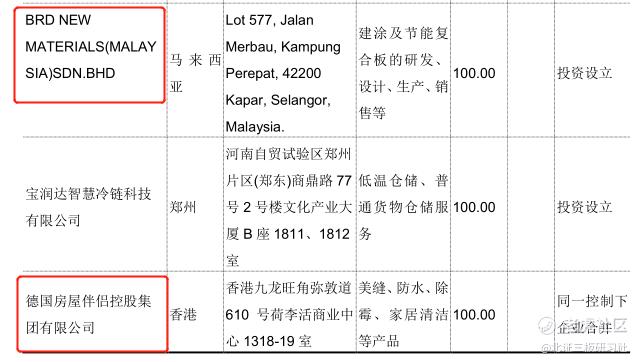

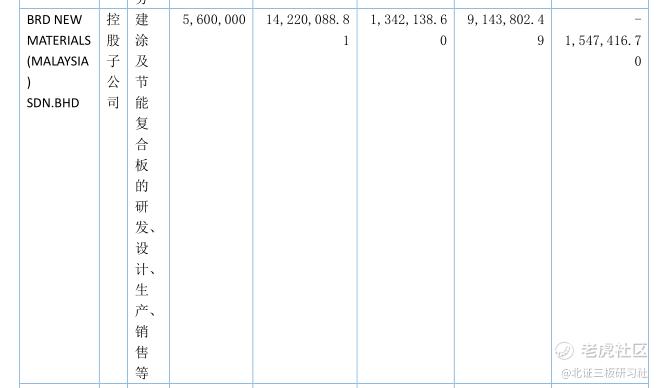

公司目前产品主要是在国内市场销售,公司目前在马来西亚和香港各有一家子公司,香港的德屋房屋伴侣目前未实际经营,BRD NEWMATERIALS (MALAYSIA) SDN.BHD是位于马来西亚的一家公司,根据公司官网披露称马来西亚为海外生产基地,公司在2019年引进自动化内外墙装饰产品软瓷生产线,并投产。

从营收贡献上看,该子公司2021年贡献营收914万元,实现净利润154万元。

公司上游原材料主要是主要原材料为异氰酸酯、组合聚醚、岩棉、彩钢卷等,直接材料占公司营业成本的85%左右。如果原材料的供求情况发生变化或价格异常波动,将直接影响公司生产成本及业绩状况。因此公司存在主要原材料价格波动而导致的经营业绩波动的风险。公司前五大供应商相对稳定,2021年占总采购额的37.09%。

公司下游客户集中度较低,前五大客户变化较大,可见公司业务模式是订单式的,需要一直开拓新客户,而这也使得公司的业绩不稳定因素增加。2021年前五大客户最终,江苏辉坦、江苏冠铭都是2020年新注册的公司。

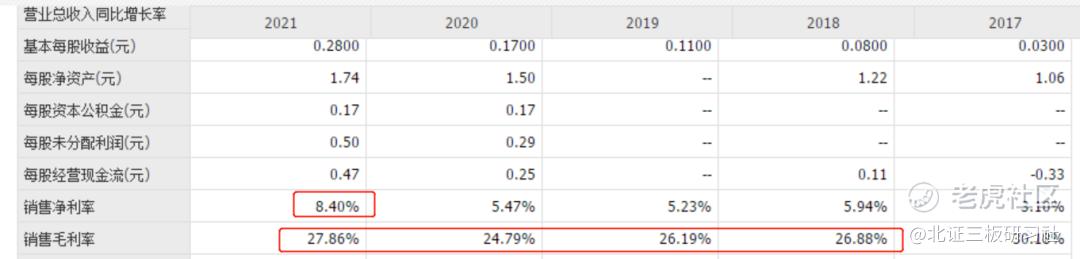

从营收净利上看,公司近几年业务保持快速增长,2021年扣非净利润达到1961万元。

在毛利率与2018年、2019年没有太大变化的情况下,2021年主要是销售费用和研发费用的增速较低,而对于一家快速发展,行业竞争激烈的公司来说,这种净利率的提升并不是健康的。

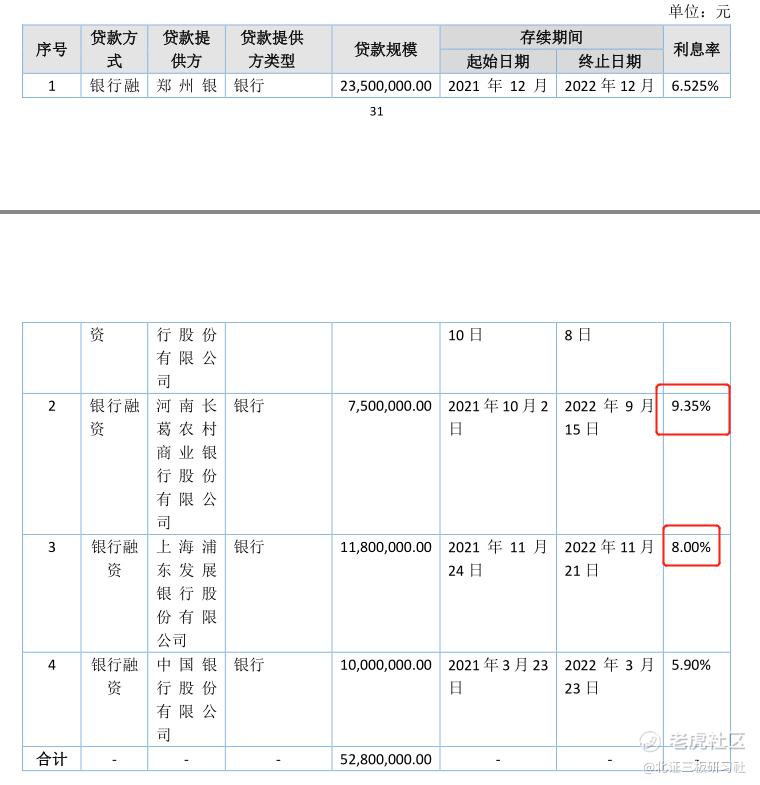

公司负债率很高,常年在50%以上,近两年公司的短期借款都在5000万以上,每年利息费用就要付出600多万。

从2021年银行贷款利率来看,公司的借款利率较高,长葛农村商业银行的利率达到9.35%,浦发银行的利率为8%。而2022年1月份的定增融资有助于缓解公司的资金压力。

公司存货占流动资产的比例很高,2021年公司的存货周转率为3.38,周转天数为127.85天。

公司回款状况良好,应收账款占营收的比例不足6%。

公司的可比公司有中构新材、亚士创能等。与可比公司相比,公司存货和应收款情况存在明显异常,同行可比公司存货占流动资产比远低于公司,而应收账款占营收额远高于公司,更符合下游房地产行业回款现状。公司的存货周转天数高达127天,而同行可比公司周转天数仅为10几天。此外这两家公司由于下游房地产问题,2021年均出现了大额的信用减值损失,公司同样没有这种情况。

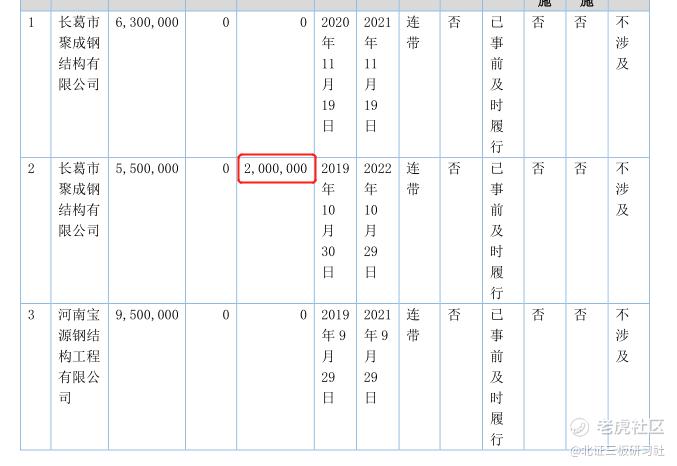

由于公司财务上的应收账款回款快,所以经营现金流比较好,常年为正,历史上有过一次300万的分红。公司此前曾为长葛聚成钢结构有限公司、宝源钢构提供担保,2021年末尚有200万的担保余额。

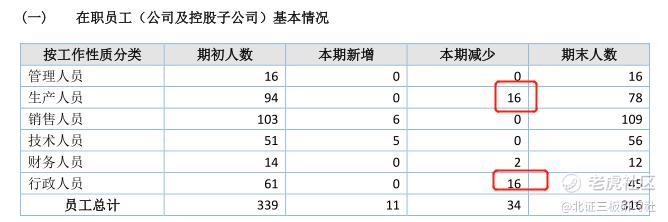

2021年公司的员工数下降23人,其中生产人员净下降16人,行政人员下降16人。2022年前三季度,公司营收同比增加5.26%,扣非净利同比增加8.66%,增速较此前显著放缓。

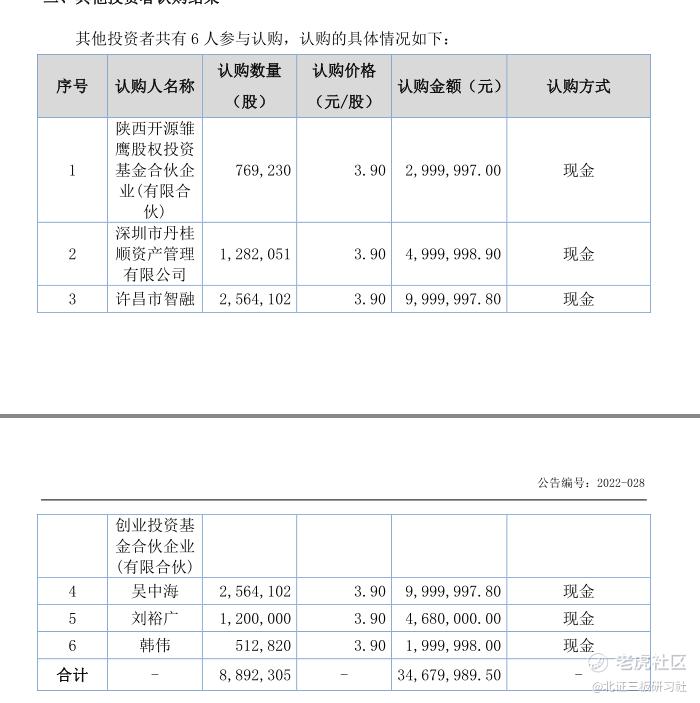

2022年定增参与者有陕西开源、丹桂、许昌智胜。其中许昌智胜是地方政府下的基金、陕西开源是开源证券旗下的。

预期公司2022年年报披露后将满足北交所上市标准,去年12月16日公司已经申请北交所辅导备案。

总体来看,宝润达行业增速相对快,但竞争激烈,竞争格局较差。公司的聚氨酯材料具有一定的性能优异性,但公司下游房地产行业2022年受影响较大,所以公司存在一定的业绩下滑风险。公司财务应收、存货与可比公司存在显著差异,有一定的财务风险。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。