投资股票赚钱吗?美国银行财报告诉你

大家好,我是石头 Stone。

上周跟大家分享了 $富国银行(WFC)$ 2023Q1 的财报,这份富国银行的财报业绩很亮眼,这些亮丽的数字背后可能是无数储户从小银行转移到大银行的证明。即便是如此亮丽的财报最后依然无法阻止银行业的裁员潮,富国银行财报中写出 “由于经营亏损减少和效率举措的影响,无息费用下降了 1%,部分被更高的人员费用抵消了。”

$摩根大通(JPM)$ 、 $花旗(C)$ 、富国银行财报显示出了存款增加,大银行不用太发愁,可小银行会更难做了,未来也有更多的中小微银行面临倒闭的风险。

2023 年 4 月 18 日, $美国银行(BAC)$ 公布了 2023Q1 财报,美国银行业务会比富国银行复杂一些,其中全球业务中股票证券为主要业务,其营收非常能证明 Q1 季度整体证券市场的好坏。那就让咱们来看看这份财报中能读出哪些信息……

注:本文存在较多专业术语,内容存在比较晦涩难懂的部分,供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”,里面有实盘操作和对未来市场的分析展望。

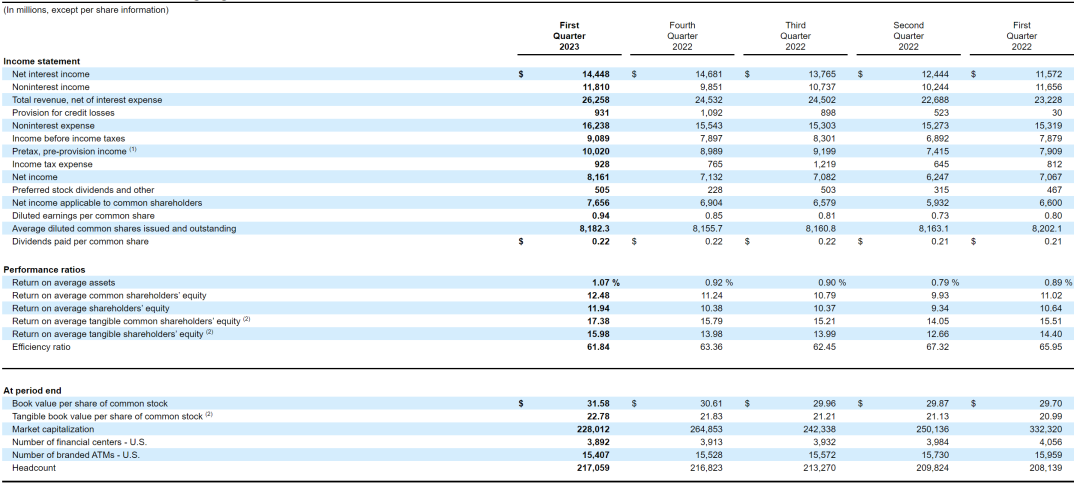

>>2023 年第一季度美国银行财务重点摘要

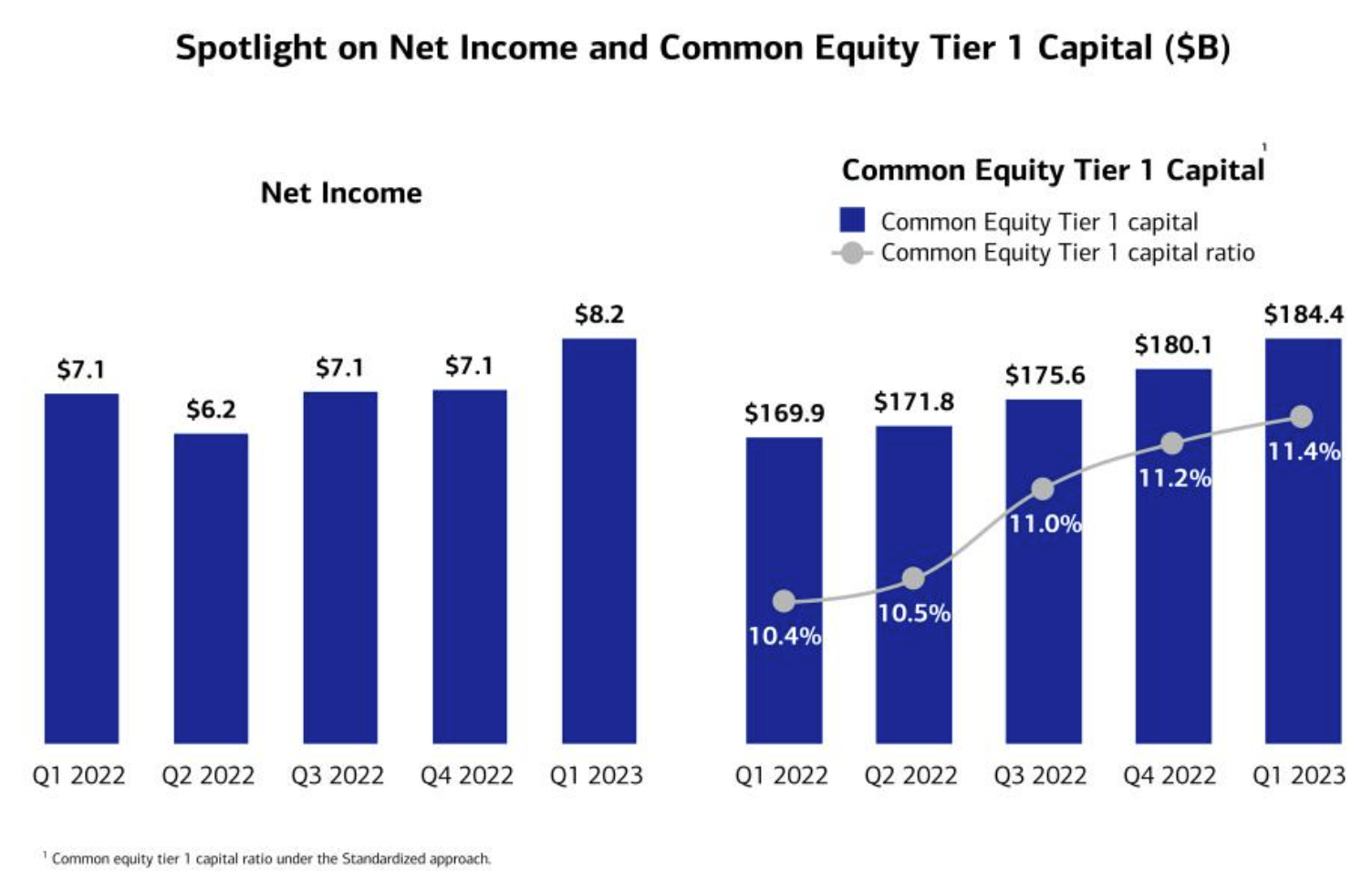

本季度美国银行财报的利润增长非常值得关注,Total revenue, net of interest expense(总营收扣除利息费用)263 亿美元,同比增长 13%;净利润同比增长 15% 至 82 亿美元,摊薄后每股收益为 0.94 美元。

银行业特性是增长较慢,而美国银行在 2023Q1 中增长了 15%,这是令人惊讶的增长速度。遗憾的是美国银行财报也并非什么都很好,根据财报显示,平均存款减少 1,520 亿美元,至 1.9 万亿美元,降幅 7%。

财务报表中Pretax, pre-provision income(税前,拨备前收入)同样引起了我的注意,收入增长 27% 至 100 亿美元。注:税前、拨备前收入 (PTPI) 是一种非公认会计准则的财务指标,通过调整税前收入来增加信贷损失的拨备。管理层认为,PTPI 是一个有用的财务指标,因为它可以评估公司在信贷周期中产生收益以弥补信贷损失的能力。

美国银行 2023Q1 季度净利息收入增长 29 亿美元,至 144 亿美元,增幅 25%,主要得益于利率上升和贷款稳健增长。此前在《聊聊挤兑危机与未来市场看法》文中提到,银行挤兑危机中导致银行出现亏损的主要因素之一就是贷款;贷款利率低的时候锁定长期贷款利率会导致现在因为利率上升银行针对这笔贷款出现损失,普通储户会从低利率的地方转到高利率的银行,中小银行如果配错到期日、资金使用不当有概率就会出现流动性危机,从而引起储户排队取钱的挤兑危机。

富国银行 2023Q1 季度的财报虽然给出了乐观的态度和充满希望的未来,但是这并不是代表整个银行业都会如此。美国银行 2023Q1 与去 2022Q4 相比,期末存款余额下降 200 亿美元,至 1.9 万亿美元,降幅 1%;非利息支出增加 9.19 亿美元,增幅 6%,至 162 亿美元,主要受人员和技术方面的投资以及 FDIC 支出增加的推动,但部分被收入相关激励薪酬减少所抵消。

看来美国银行裁员也要提上日程了。在 2022Q4 美国银行财报中《【财报分享】美国银行 & 花旗集团 22FY》,美国银行表示没有裁员计划,短短的一个季度后,美国银行一方面净利润大幅度上升,一方面开启裁员计划。

美国银行当地时间 4 月 18 日公布财报后宣布计划在 6 月底前裁员多达 4000 人。在 4 月的前两周,美国银行已经裁减了 1000 多个职位,并计划在本季度末再削减 3000 个职位。尽管该行同时公布的第一季度的利润同比增长 15% 至 82 亿美元,好于预期。今年第一季度末,美银员工总数超过 21.7 万 。

相比较破产的硅谷银行、签名银行和被收购的瑞士信贷,美国银行的股东就要比前者幸福很多了。根据美国银行 2023Q1 财报,全球平均流动资金来源为8540 亿美元;通过普通股分红和股票回购向股东返还 40 亿美元;每股普通股账面价值上涨 6%,至 31.58 美元;每股普通股有形账面价值上涨 9%,至 22.788 美元;平均普通股股东权益回报率为 12.5%;平均有形普通股股东权益回报率为 17.4%。

>>美国银行 CFO 讲话

From Chief Financial Officer Alastair Borthwick:"The value of responsible growth is evidenced again in our first quarter financial performance with 15% net income growth compared to Q1-22. Results were strong despite a challenging economic environment with market and banking sector volatility. Revenue growth reflected strong net interest income improvement coupled with one of our best quarters of sales and trading. Net interest income increased $2.9 billion, or 25%, versus the year-ago quarter driven by higher rates along with loan growth, supported by our longstanding, deepening relationships with our customers and clients.

首席财务官 Alastair Borthwick 说:“与去年第一季度相比,我们第一季度的净收入增长了 15%,这再次证明了负责任增长的价值。尽管经济环境充满挑战,市场和银行业波动,但业绩依然强劲。收入增长反映了净利息收入的强劲增长,以及我们销售和交易表现最好的一个季度。净利息收入较上年同期增长 29 亿美元,增幅为 25%,这主要得益于利率上升和贷款增长,以及我们与顾客和客户之间长期深化的合作关系。”

"Asset quality remained strong with net charge-offs, while normalizing, still below pre-pandemic levels. We maintained strong liquidity, endingl the quarter with $904 billion of Global Liquidity Sources. Regulatory capital improved to $184 billion, and our CETI ratio is nearly 100 basis points above our current minimum requirements. Capital strength allowed us to return S4 billion back to shareholders, and we continued to invest in our people and businesses."

“资产质量仍然强劲,净冲销虽然正常化,但仍低于大流行前的水平。我们保持强劲的流动性,季度末全球流动性来源为 9,040 亿美元。监管资本增加到 1840 亿美元,我们的 CET1 比率比目前的最低要求高出近 100 个基点。资本实力使我们能够向股东返还 40 亿美元,并继续投资于我们的员工和业务。”

From Chief Financial Officer Alastair Borthwick:"The value of responsible growth is evidenced again in our first quarter financial performance with 15% net income growth compared to Q1-22. Results were strong despite a challenging economic environment with market and banking sector volatility. Revenue growth reflected strong net interest income improvement coupled with one of our best quarters of sales and trading. Net interest income increased $2.9 billion, or 25%, versus the year-ago quarter driven by higher rates along with loan growth, supported by our longstanding, deepening relationships with our customers and clients.

首席财务官 Alastair Borthwick 说:“与去年第一季度相比,我们第一季度的净收入增长了 15%,这再次证明了负责任增长的价值。尽管经济环境充满挑战,市场和银行业波动,但业绩依然强劲。收入增长反映了净利息收入的强劲增长,以及我们销售和交易表现最好的一个季度。净利息收入较上年同期增长 29 亿美元,增幅为 25%,这主要得益于利率上升和贷款增长,以及我们与客户和客户长期深化的合作关系。”

"Asset quality remained strong with net charge-offs, while normalizing, still below pre-pandemic levels. We maintained strong liquidity, endingl the quarter with $904 billion of Global Liquidity Sources. Regulatory capital improved to $184 billion, and our CETI ratio is nearly 100 basis points above our current minimum requirements. Capital strength allowed us to return S4 billion back to shareholders, and we continued to invest in our people and businesses."

“资产质量仍然强劲,净冲销虽然正常化,但仍低于大流行前的水平。我们保持强劲的流动性,季度末全球流动性来源为 9,040 亿美元。监管资本增加到 1840 亿美元,我们的 CET1 比率比目前的最低要求高出近 100 个基点。资本实力使我们能够向股东返还 40 亿美元,并继续投资于我们的员工和业务。”

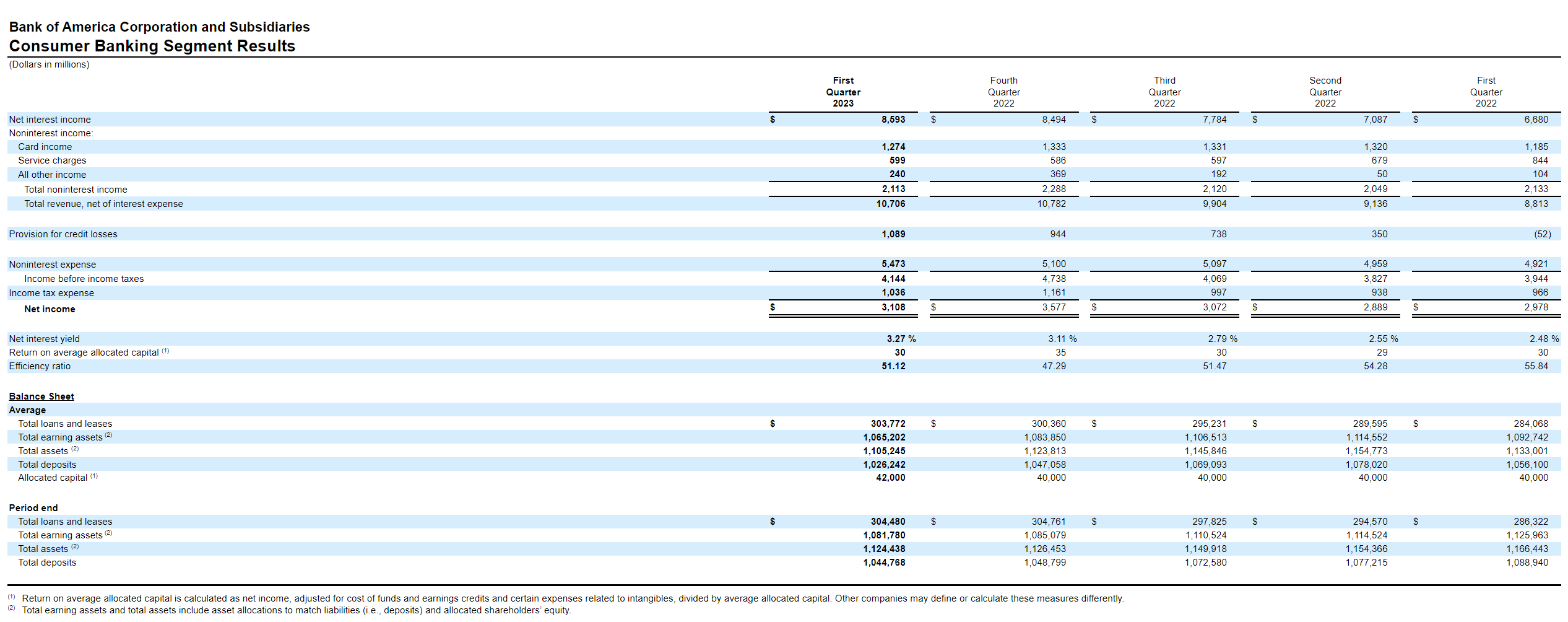

>>个人银行业务(Consumer Banking)

在强劲的收入增长和持续的业务投资的推动下,个人银行业务净利润增长了 4%,达到 31 亿美元。税前收入 41 亿美元增长 5% 税前,拨备前收入 52 亿美元增长 34% 连续 8 个季度经营杠杆;

效率比提高到 51% 收入 107 亿美元,增长 21%,这是由于利率和贷款余额上升导致的增加,部分被客户资金不足和透支费用减少的影响所抵消 11 亿美元

信贷损失拨备增加了 11 亿美元,收益为 5,200 万美元净储备增加 3.6 亿美元,主要是由于信用卡余额高于预期;净减记额为 7.29 亿美元,增加 3.13 亿美元,主要是信用卡所致 55 亿美元的非利息支出增长了 11%,主要是由于对人力和技术的持续投资。

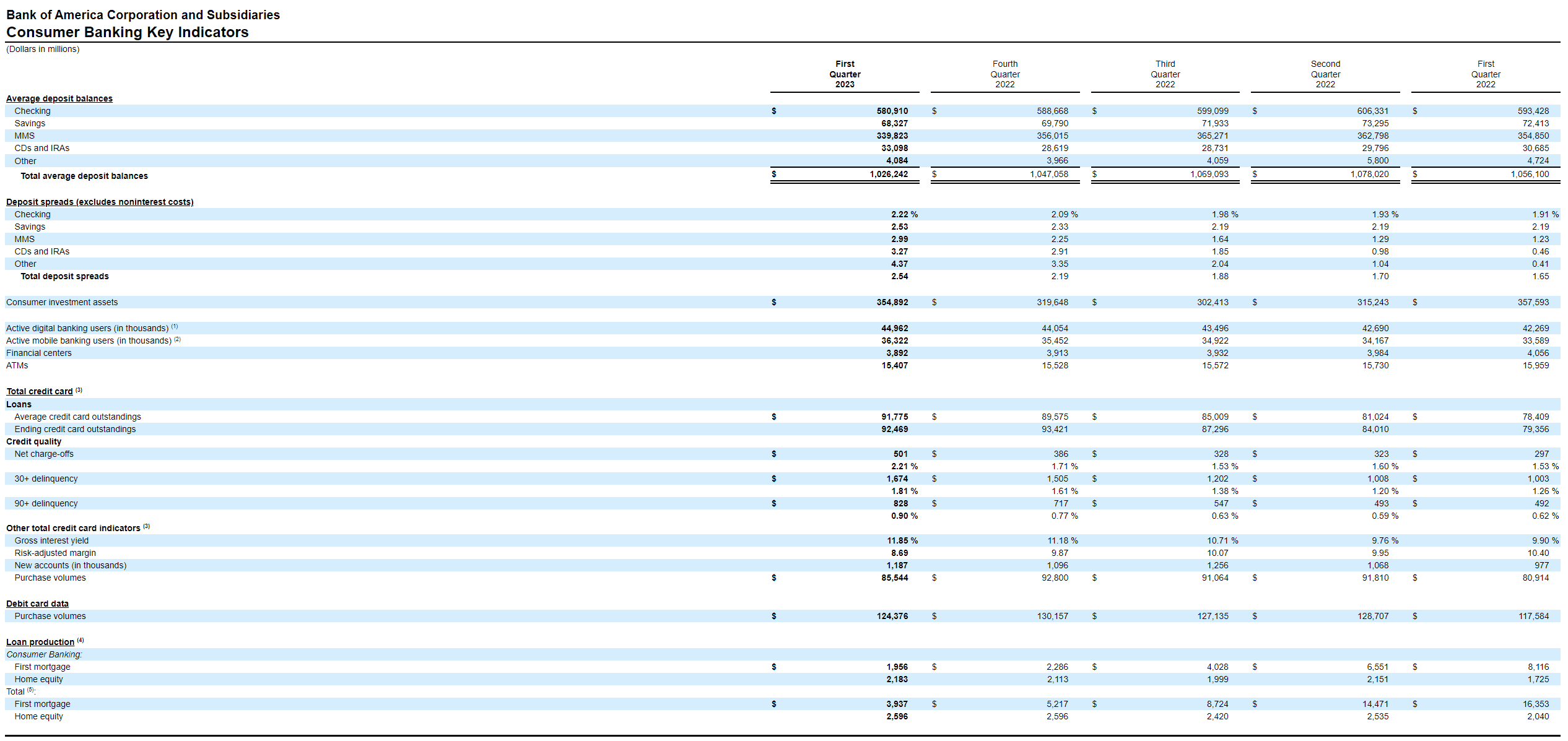

平均存款保持在 1 万亿美元以上,减少了 300 亿美元,降幅为 3%;平均贷款和租赁增加了 200 亿美元,增幅为 7%;信用卡/借记卡消费总额增长 110 亿美元,增长 6%,其中信用卡和借记卡消费均增长 6%;受市场估值下降的影响,创纪录的 360 万消费者投资账户,增长 9% 共有 1,030 万客户参加了优先奖励计划,增长了 8%,年化保留率达到 99%。

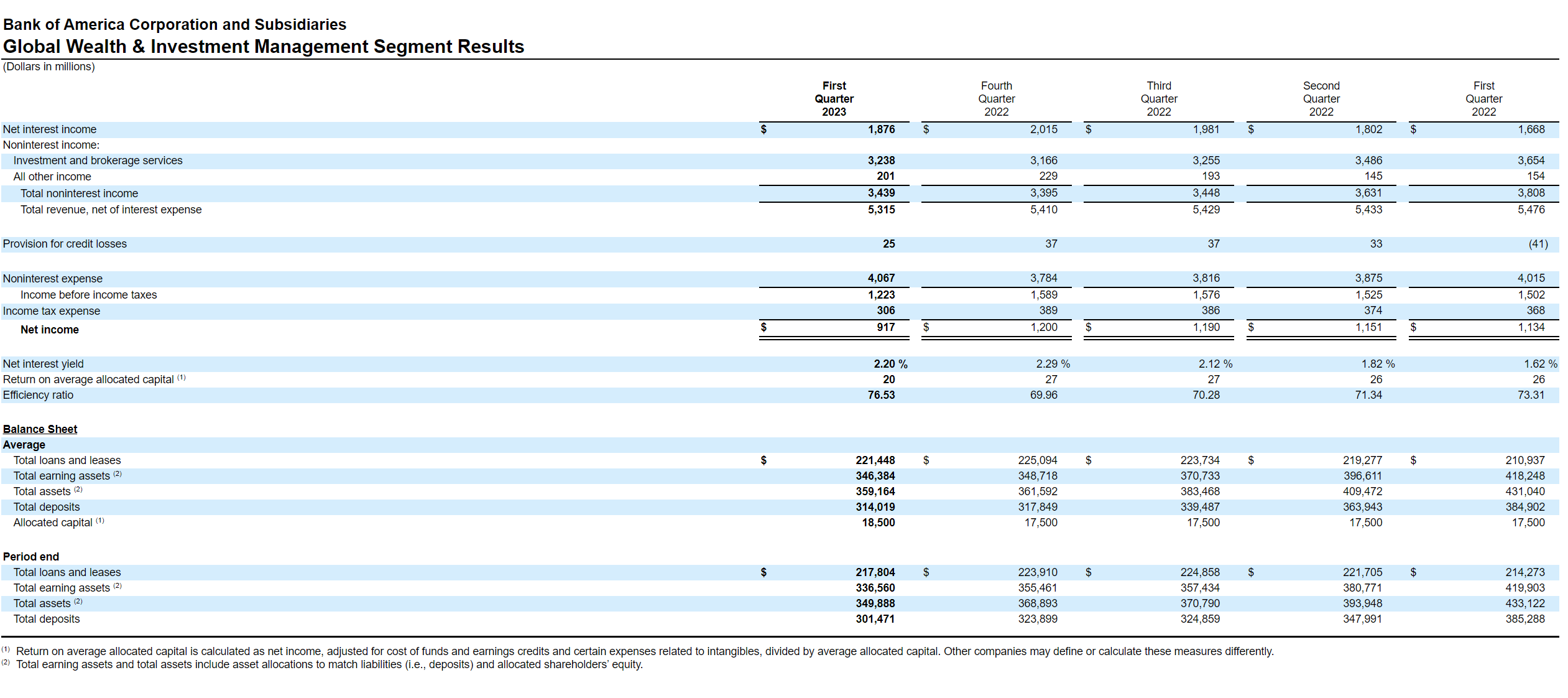

>>全球财富与投资管理

净利润为 9.17 亿美元,税前利润为 12 亿美元,同比下降 19%;税前、拨备前收入为 12 亿美元,下降 15%;税前利润率 23% 收入为 53 亿美元,下降 3%

主要受股票和固定收益市场估值下降对资产管理费用的影响,部分被较高的投资回报率所抵消非利息支出为 41 亿美元,包括战略招聘和技术在内的业务投资大部分被收入相关激励措施的减少所抵消。

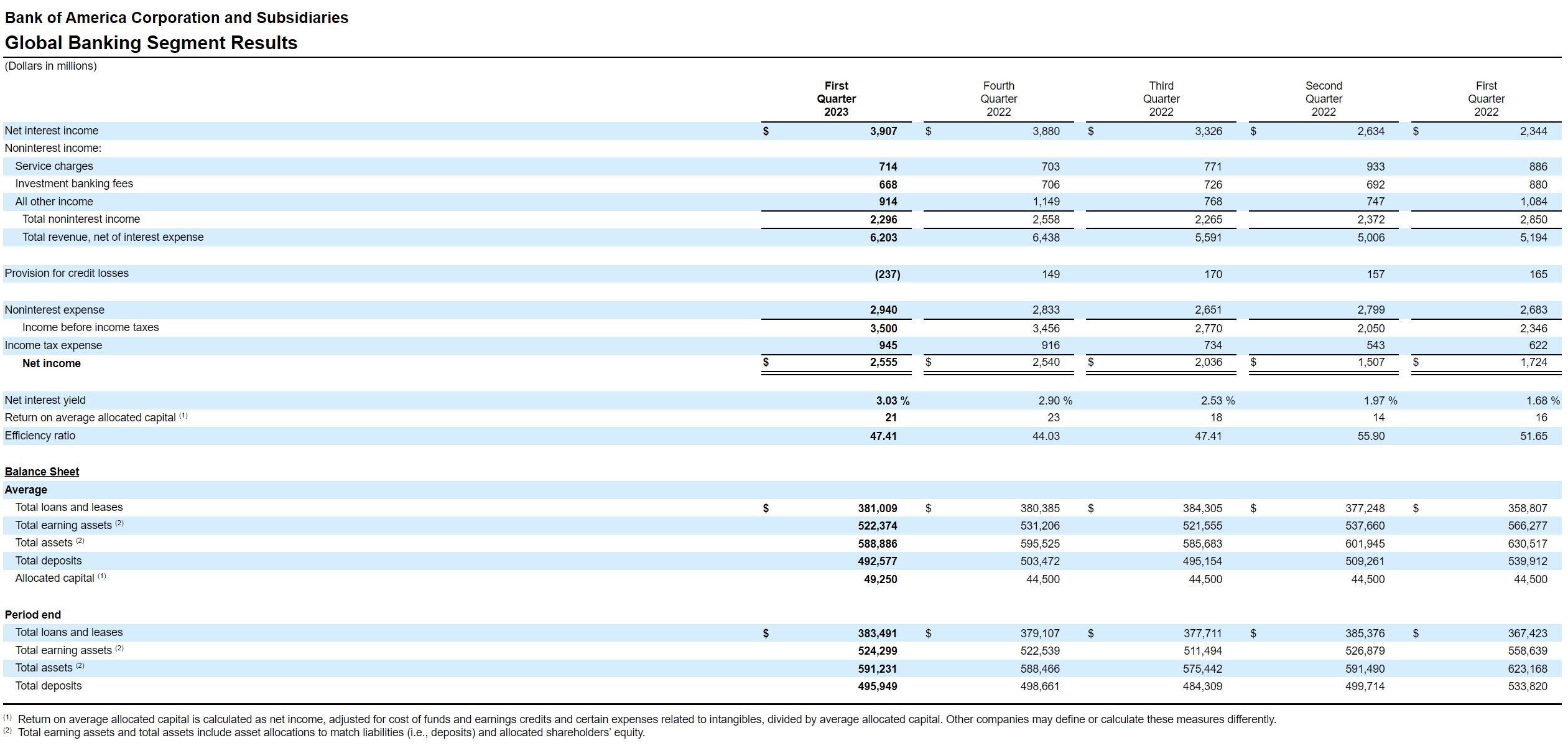

>>全球银行业务

2023Q1,全球银行营收达到 62 亿美元同比增长了 19%,主要是由于较高的利率带来的较高的部分抵消了较低的投资银行费用,较低的财政服务费用由于较高的收益信贷利率,以及较低的收入来自环境,社会和治理 (ESG) 投资活动

全球银行业务净利润达到 26 亿美元同比增长 48%,税前收入 35 亿美元,同比增长 49%,税前、拨备前收入为 33 亿美元,同比增长 30%;信用损失计提为 2.37 亿美元。

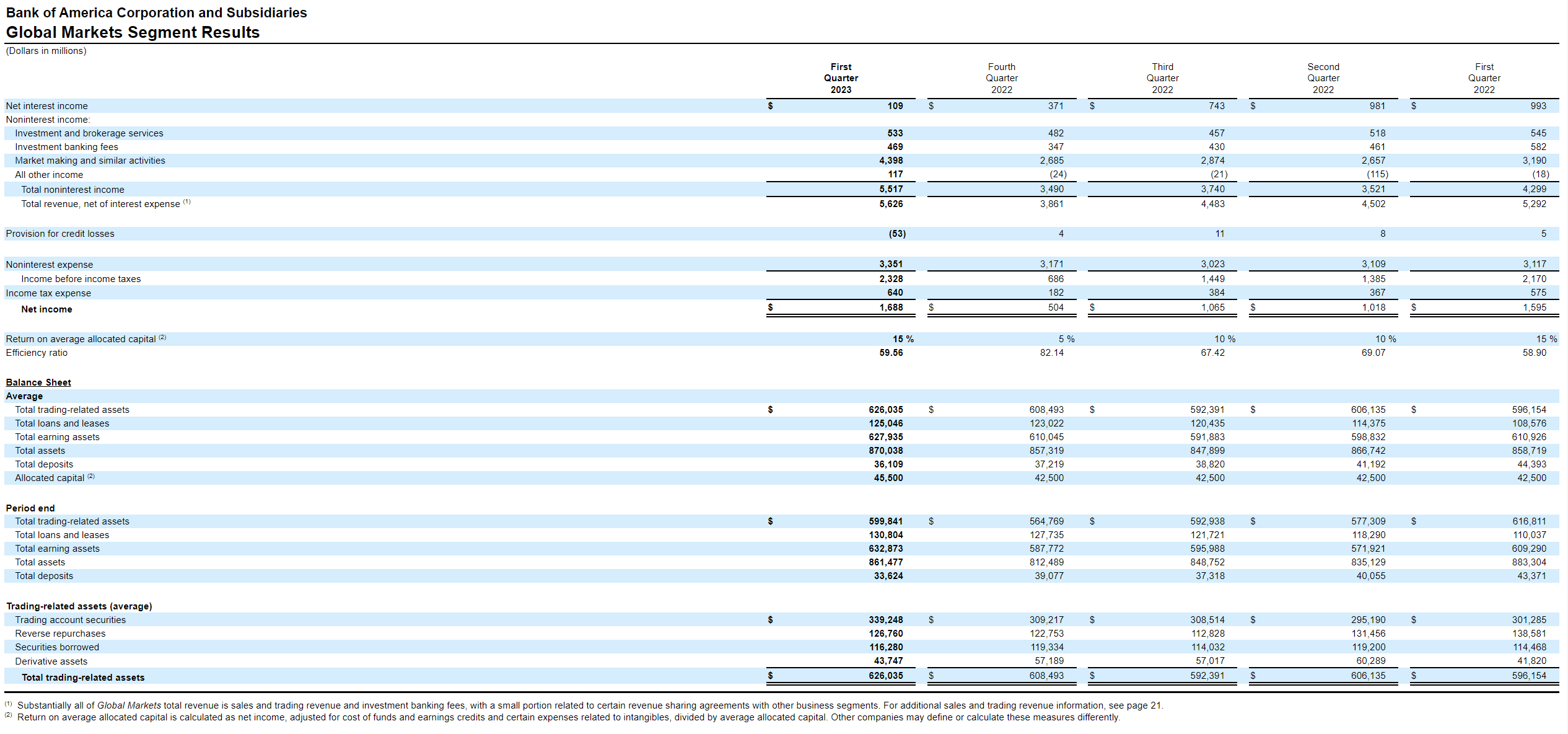

>>全球市场业务

营收 56 亿美元增长 6%,主要受销售和交易收入增加的推动,部分被投行业务费用下降所抵消;不计净 DVA,净收入为 17 亿美元,增长了 9%;非利息支出为 34 亿美元,增长 8%,主要受人员和技术等业务投资的推动。

销售和交易收入为 51 亿美元,增长了 7%;FICC 收入增长 27% 至 34 亿美元,主要是由于抵押贷款、信贷和市政产品的业绩改善,以及客户担保融资活动的增加,

股票收入下降 19% 至 16 亿美元,主要是由于交易业绩疲软以及衍生品和现金客户活动减少,不计净 DVA,销售和交易收入增长 9%,至 51 亿美元。

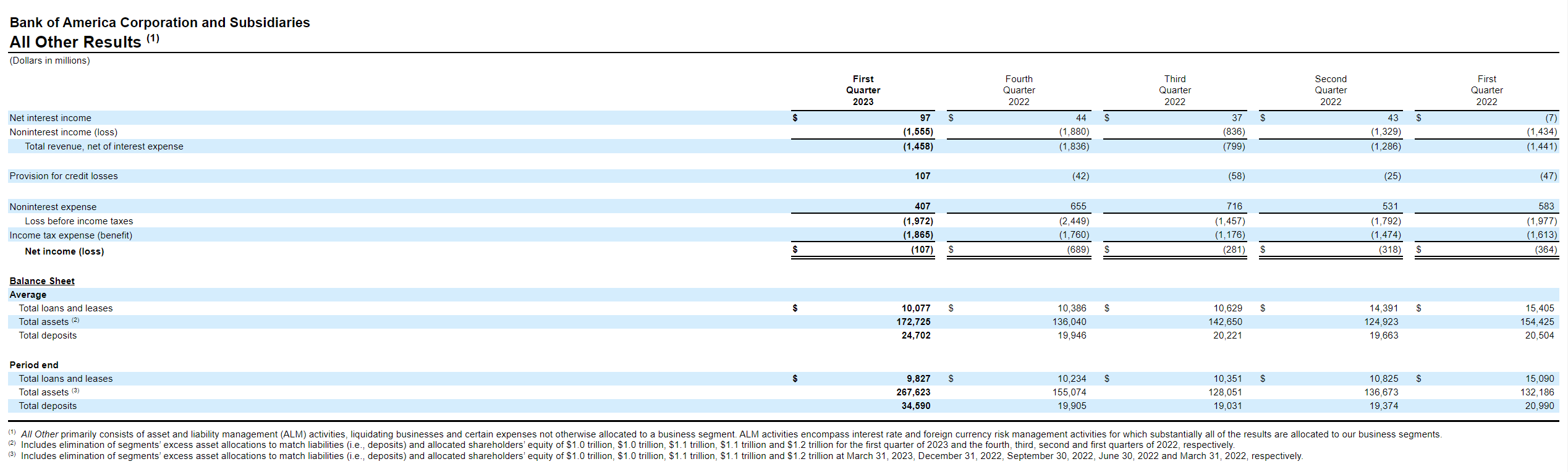

>>其他业务

净亏损 1.07 亿美元,其中包括出售可供出售 (AFS) 债务证券的税前亏损 2.2 亿美元;本季度的总企业有效税率 (ETR) 为 10%,其中包括某些离散税收优惠,不包括这些离散税收优惠和经常性 ESG 税收抵免优惠,ETR 约为 26%

>>总结

这份 2023Q1 美国银行财报阅读难度系数比富国银行 2023Q1 财报高了很多,报表中的数据看得我是眼花缭乱。总归来说,美国银行并不像富国银行财报给出的那么乐观,反而还有点悲观。

通过财报来,似乎大银行业主营稳定了,不少业务恢复到了 2019 年的水平。然而全球市场业务中,证券部分在本季度出现了大幅亏损。银行的专业水平肯定是要超越我们一般人的,更何况这么多人组成的专业团队都可以下降 19%,对于我们普通人来说,只要季度利润高于-19%,就可以自豪地说击败了美国银行。

此前我们提到银行挤兑危机形成的问题也就是储户存钱,利率飞速提高,银行需要钱生更多的钱才能满足储户的需求和不亏损,银行如果配错的到期日,那么后果就是灾难性的。就像冲水的气球,冲水太多容易爆炸,时而放放水反而有利于它的弹性。

总归来说,我认为美国银行这份 2023Q1 季度财报属于喜忧参半,甚至忧虑成分会多过于喜。目前来看,经济暂时还没有回暖迹象,通胀虽然控制有所成效,可还不足够,未来加息概率越来越大,另外还是需要关注下在前段时间银行破产后,这次中小银行又能交出什么样的财报呢?

大家还是要保护好自己的钱袋子。没必要采取极端的空仓策略,但也要注意控制仓位,防止未来经济下滑引起的市场下跌。

修改于 2023-04-19 20:58

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股海彦祖·2023-04-19精彩老虎论坛里BAC的股东太少了,难得有专业的分析,点赞点赞举报

- 点金圣手11·2023-04-19这篇文章不错 多谢作者的无私分享点赞举报

- 每天涨停板敢死队·2023-04-19感谢作者精确仔细的分析点赞举报

- 焦糖布丁11·2023-04-19股市永远都是有风险的点赞举报

- 曾启超·2023-04-19好点赞举报