内忧+外患,阿里能否在东南亚破局?

昨天一则关于杭州某某收到处分的消息,已经闹得沸沸扬扬,很多人对于阿里国内所处的环境悲观。不过从股价上看,市场对于阿里的悲观已经反映,未来对于阿里更应该关注其核心业务电商业务在海外的发展。

先说结论,阿里电商业务当前即有内忧也有外患,不过阿里未来有望率先在东南亚市场破局。

1、内忧:核心业务增速放缓

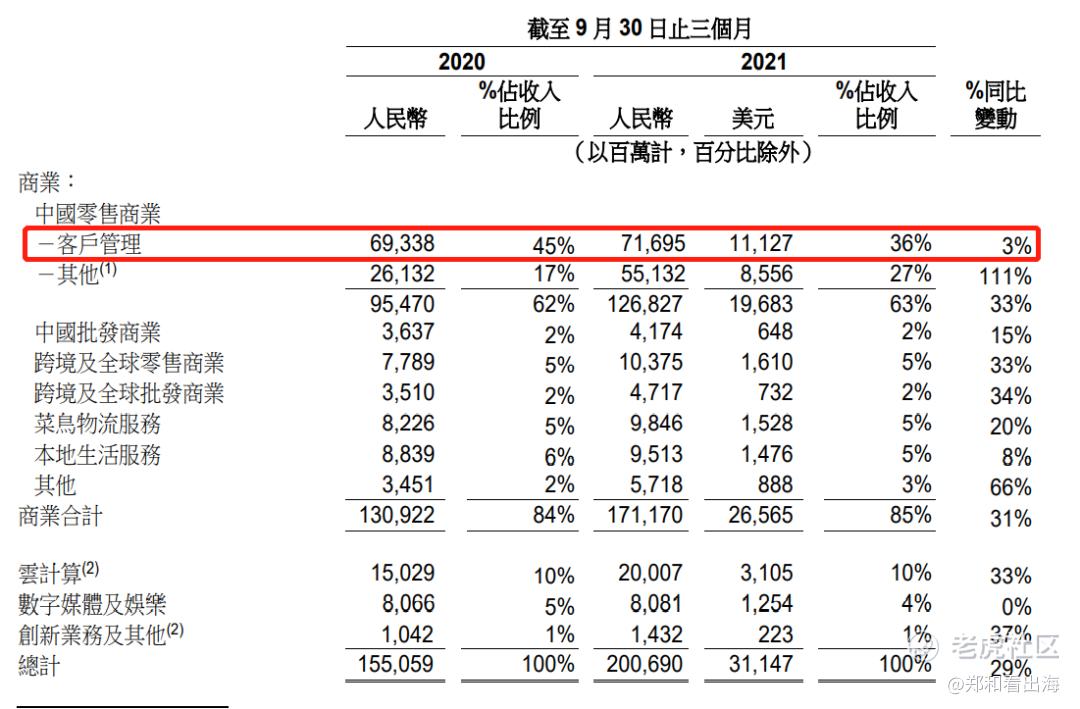

阿里国内增速放缓是不争的事实,从财务端的表现来看,2021年二季度显示阿里营业收入同比增长29%,但是公司的核心业务客户管理收入同比增长只有3%。对于一家全球互联网公司来讲,可以说3%的增速并不达预期,阿里的下跌也说明市场的投票。

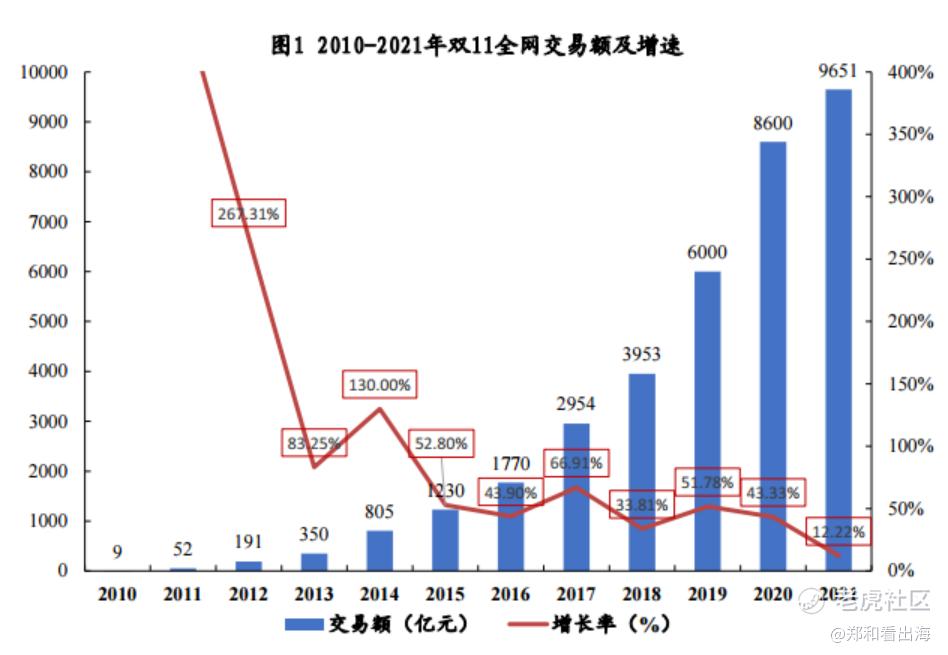

从双十一的交易数据也可以看出阿里在国内的节节败退。一方面,国内电商行业的增速在放缓。经历了过去几年双十一的快速增长,今年行业明显开始遇冷。双十一期间的全网成交额9651亿,同比增长只有12.2%,和往年双十一最低30%的增长,今年可以说是明显的放缓。

另一方面,直播电商兴起,行业竞争加剧。抖音电商GMV同比2020年增长224%,快手电商GMV同比增长433%。互联网的流量就这么多,虽然阿里也有点淘等直播电商,但是抖音、快手带货这种自带流量的互联网企业可以说是增长的土壤,未来将对阿里的淘宝销售行成明显的竞争。

从数据表现来看,2021年,双11期间全网交易额为9651亿元,天猫+京东两大头部平台交易额占全网的92.15%。其中天猫的成交额5403亿,同比增长8.5%,和京东3491亿(YOY 28.6%)的增速相比,天猫的表现明显疲软,双十一市场成交份额从去年59%下降到56%,市场份额明显被挤占。

国内人口的红利逐渐减弱。互联网企业已进入相对成熟的阶段,竞争愈加激烈。所以,这个时候如果能在海外打开市场,那么对于阿里来讲,未来仍有非常大的发展空间。

2、外患:海外电商发展不及预期

阿里的跨境及全球零售商业版图主要包括速卖通、Lazada、Trendyol、Daraz等子公司。其中速卖通主攻俄罗斯及欧洲市场,Lazada专注东南亚,Trendyol是土耳其最大电商平台,以及主要在巴基斯坦和孟加拉国运营的Daraz。

这里边除了速卖通是亲儿子,其他的三家电商平台都是买来的儿子。2016 年开始以先投资后收购的方式收购东南亚电商 Lazada ,2018 年,阿里以 1.94 亿美元的现金全资收购了南亚地区最大的电商平台 Daraz。同年,阿里又以 7.28 亿美元收购了 Trendyol 约 85% 的股权。

从公司收入的占比上看,公司的跨境及全球零售业务占比只有5%左右,而这个5%的占比从18年开始就维持不变了,说明海外电商营收的增速并没有跑赢阿里整体的增速。这中间还包括了阿里合并收购而来的子公司合并报表产生的收入影响。

这和欧美市场也是比较成熟的市场,亚马逊在这些国家一超多强,速卖通的生存空间收到挤压。lazada在东南亚地区的增长收到shopee强势崛起的竞争压力,而南亚及土耳其市场又由于地区的经济发展水平影响目前增速较慢有一定的关系。不过,对于海外电商市场,未来东南亚地区有望率先破局。

3、东南亚市场有望破局

为什么在海外东南亚是最可能是阿里最有可能破局的地区呢?主要有以下原因

一是公司战略上开始对海外市场的重视。很多人可能不太重视去年12月份阿里的一波调整,但是这次战略上的调整可以说是阿里的方向上的一次重要转变。

企业特别是像阿里这样的大企业来讲,业务上重心的调整肯定是从战略上进行调整的,阿里在12月进行了新一轮的组织变更,阿里沿用多年的2C(面向消费者)业务和2B(面向企业)业务架构被拆分,重组为国内业务和全球化业务两大板块。也就是说阿里这次调整,将全球化业务放在了和国内业务同等重要的地位。

另外,千军易得,一将难求。蒋凡虽然私人生活收到质疑,但是个人能力还是有的,要不然不会成为阿里上市时最年轻的合伙人,之前是被当作接班人培养的。所以,这次复出,我觉得蒋凡肯定是憋着一口气,希望能在海外市场重新证明自己。

而这个海外市场的突破口,大概率是东南亚地区。为什么最有可能是东南亚地区呢?

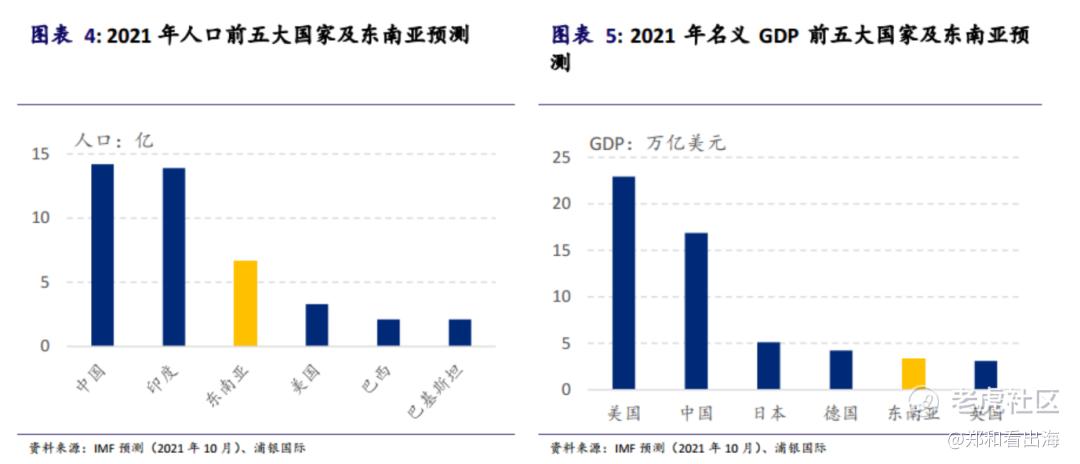

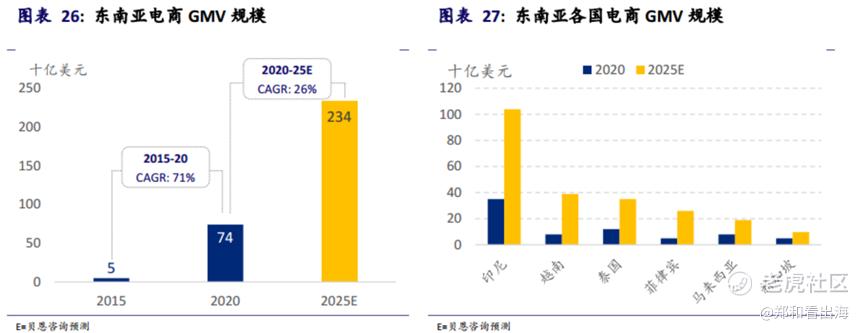

这和东南亚电商市场本身的增速较快有关。根据 IMF 2021 年预测,东南亚地区人口将达到 6.7 亿,占全球人口的 8.6%,在全球经济体中可排到第三;名义 GDP 将达到 3.4 万亿美元,在全球经济体中可排到第五。人口众多,经济发展还可以,可以说在东南亚地区具备电商发展的背景。

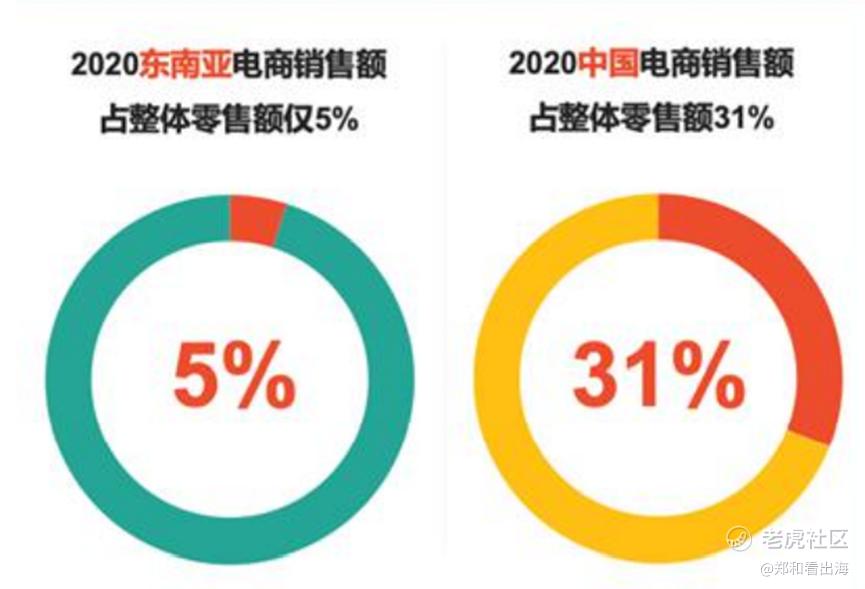

另一方面,东南亚地区电商销售额占整体零售额比例仍然较低。电商销售额比例说明国家地区的电商处于什么阶段,中国是31%,美国欧美是30~35%。当地区或国家已经如果在这个比例范围,代表其电商已经极度成熟,无论是基础设施建设,还是人口红利,基本达到稳定的状态。国内、欧美的电商竞争比东南亚更加激烈。东南亚现在只有5%。在未来东南亚地区有非常大的发展空间。

这里贴一个卖方的数据,2020 年东南亚六国电商 GMV 为 740 亿美元,至 2025年将增长至 2340 亿美元,未来年均复合增速达到 26%。其中,印尼为东南亚电商最大的市场,占据了约一半的 GMV 份额;而越南和菲律宾将会是该地区内增长最快的市场,未来五年复合增速将近 40%。从数据其实也可以看到,未来东南亚电商市场是仍将保持高速的增长。

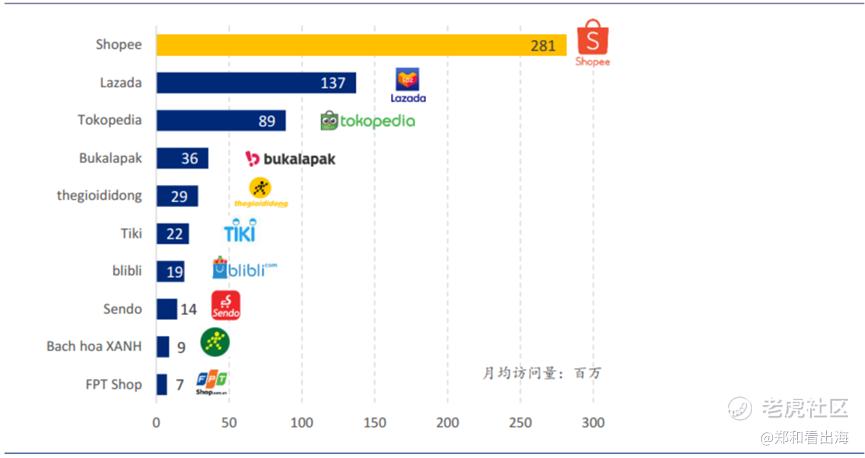

另外,东南亚地区品牌化的趋势符合Lazada的定位。东南亚市场可以算是两超多强,既包括东南亚地区的区域性平台Shopee、Lazada等,也包括在单一国家做的比较好的本地平台Tokopedia(印尼)等。不过总的来说,在东南亚这个地区Shopee和Lazada算是前两名的平台,其中shopee排名第一。

很多人将Shopee和Lazada进行对比,会发现两者的定位很明显的差异,shopee类似于国内的淘宝和拼多多,主打便宜和性价比。而Lazada从进入东南亚市场开始,就更像国内的天猫,主打品牌化。Shopee能在过去的几年取得成功,和公司在东南亚市场的定位离不开关系,便宜+性价比吸引了东南亚地区的第一批客户。

不过随着东南亚地区经济的发展,东南亚地区开始逐渐的出现了品牌化趋势。而Lazada相对更加产品品牌化的形象,更能得到消费者的认可,在东南亚地区可能会取得更快的增长。

四、小结

阿里在国内受到相关政策的影响,以及核心业务电商的表现不佳,已经在股价上得到了反应。阿里的策略重心也已经从国内转向海外,海外市场东南亚可以说是一个重要的突破口。

在东南亚市场,市场还处于刚发展阶段,未来还有巨大的发展空间,而目前东南亚地区逐渐品牌化的趋势也符合Lazada在海外的定位,未来东南亚市场将会成为阿里的下一个新的增长点

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。