阿里巴巴Q3前瞻,核心商业压力仍大,未来看点还在云计算新零售

北京时间24日阿里巴巴将公布2022财年Q3的季报,根据华尔街大行的预计,Q3阿里有望实现营收386.8亿美元,同比去年的336.6亿美元,同比YOY增长14.9%。

我们首先来回顾一下阿里巴巴上一个季度的营收与运营情况:

阿里巴巴:电商基本盘受冲击严重放缓,云计算与新零售仍是未来最大的看点

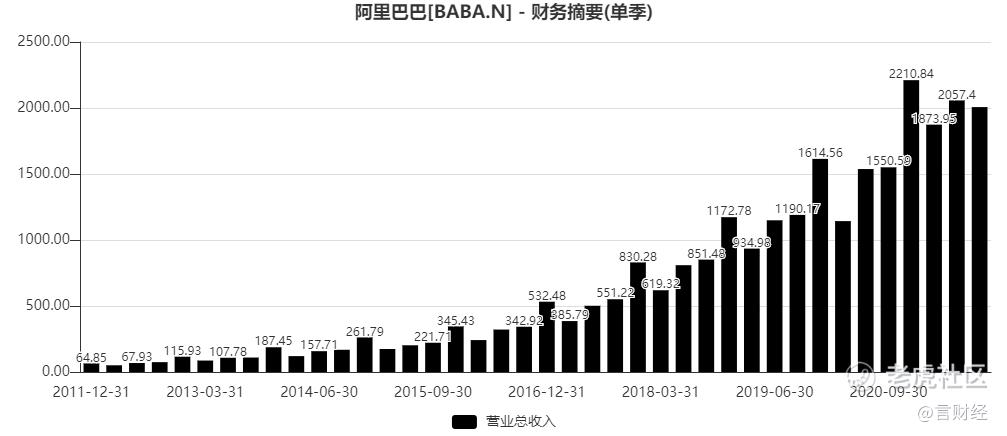

上一季度阿里巴巴实现收入2006.9亿元,同比增长29%,如果不考虑高鑫零售的并表,则收入同比增长16%至1804.38亿元。

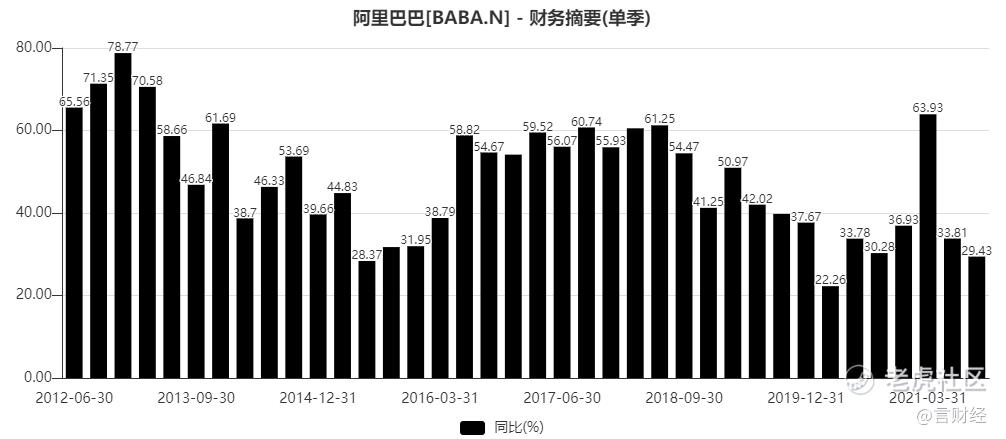

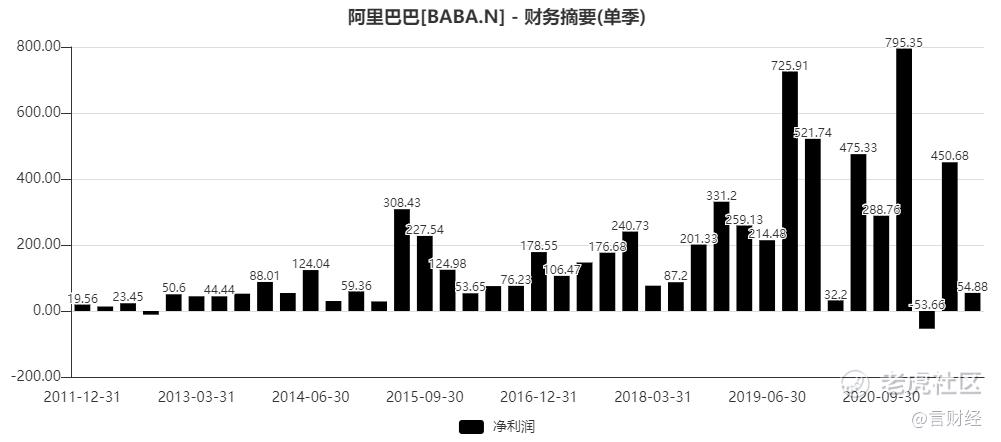

上一季度实现经营利润150.06 亿元,同比增长 10%,主要由于与蚂蚁集团股权激励相关并授予公司员工的股权激励费用下降人民币 156.90 亿元。股权激励费用未计入非公认会计准则财务指标。经调整 EBITDA,同比下降 27%至348.40 亿元。经调整 EBITA,同比下降 32%至280.33 亿元,同比减少主要由于阿里巴巴对正展现稳健业务增长的关键策略领域投入的增加,以及支持商家的举措。 上一季度,公司于商业分部内的关键策略领域,例如淘特、本地生活服务、社区商业平台及 Lazada的投入同比增加人民币 125.75亿元。实现Non-Gaap净利285.24亿元,同比下降39%,表现较差。

• 分业务情况:

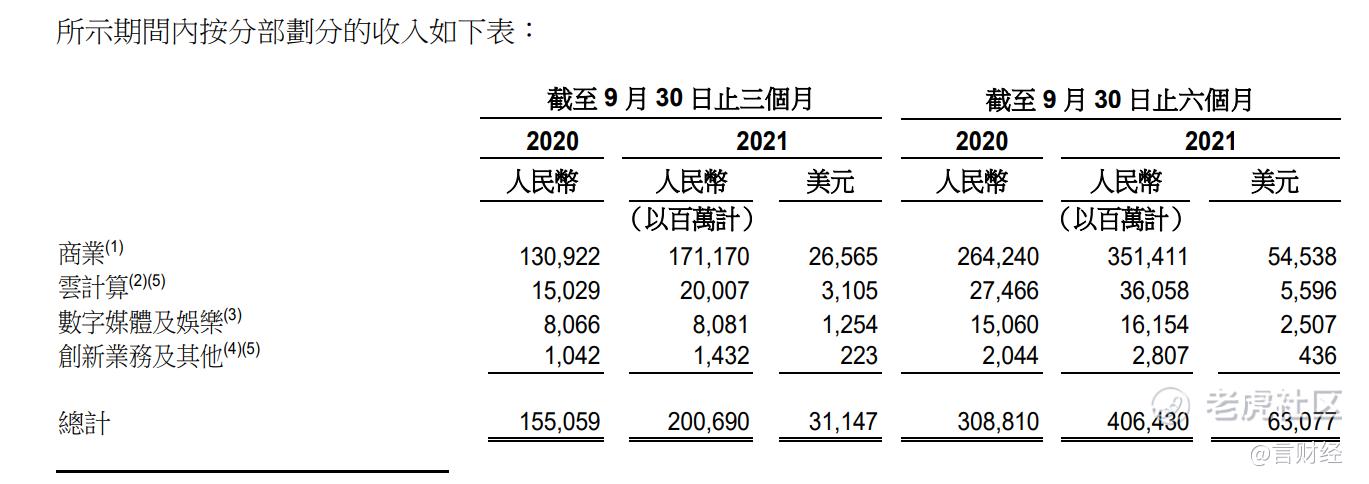

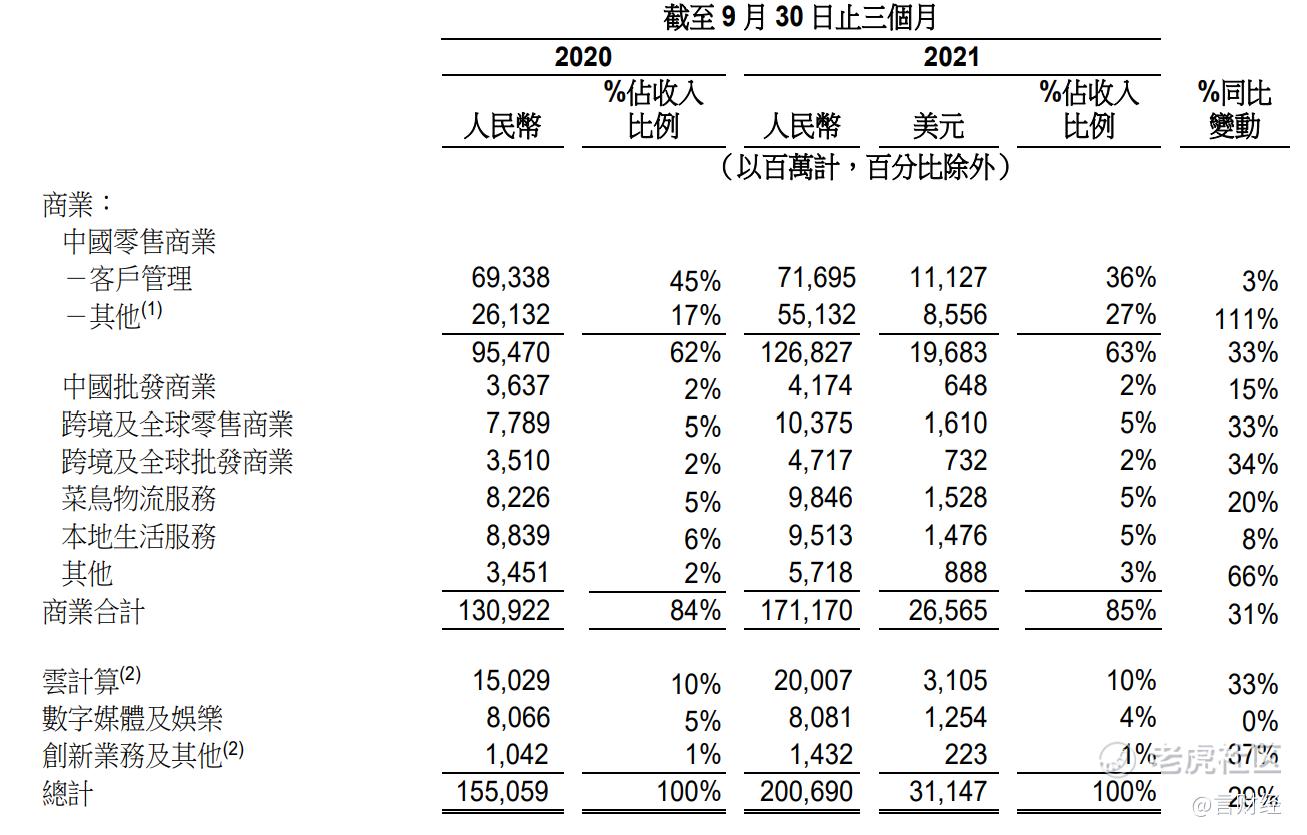

(1) 商业的收入主要来自中国零售市场、高鑫零售、盒马、1688.com、Lazada、速卖通、Alibaba.com、菜鸟物流服务及本地生活服务。

(2) 云计算收入主要由提供弹性计算、数据库、存储、网络虚拟化服务、大规模计算、安全、管理和应用服务、大数据分析、机器学习平台及物联网等服务所产生。

(3) 数字媒体及娱乐收入主要来自优酷、阿里影业以及其他娱乐业务。

(4) 创新业务及其他收入主要来自高德、天猫精灵及其他创新业务。其他收入亦包括自蚂蚁集团及其关联方收取的中小企业贷款年费。

(5) 自 2021 年 4 月 1 日起,阿里巴巴把钉钉业务的业绩由创新业务及其他分部重分类至云计算分部。

分业务来看,核心商业增速放缓严重,尤其是客户管理部分的收入同比仅增长3%,本地服务、数字媒体与娱乐、菜鸟物流及创新业务表现也比较差,云计算算是阿里上一季度的亮点,同比增长34.28%,环比提升4.26%。

• 核心商业:剔除并表因素,放缓严重,客户管理收入同比仅仅增长3%,创下近年来最低增速

上一季度,阿里巴巴来自中国零售商业的收入为人民币1268.27亿元,同比2020年同期的954.7亿元增长33%,但是客户管理收入同比仅仅增长3%,连续放缓,主要原因是来自市场状况放缓及中国电商市场上参与者增多而导致实物商品GMV同比录得单位数增长,这也表明,当下电商的竞争越来越白热化,而在社会零售增速保持低迷的情况下,阿里的增长也难以避免的大幅度放缓。

中国零售商业业务项下的「其他」收入为人民币551.32亿元,相较2020年同期的人民币261亿元同比增长111%,该增长主要来自合并高鑫零售,以及如天猫超市及盒马的直营业务的贡献所驱动。

• 中国批发商业

上一季度,中国批发商业收入为人民币41.74亿元百万元(648百万美元),相较2020年同期的人民币36.37亿元增长15%。增长的主要原因是来自1688.com平台付费会员的增值服务消费上升。

• 跨境及全球零售商业

上一季度,跨境及全球零售商业收入为人民币103.75亿,同比增长33%。增长的主要原因是来自Lazada和速卖通的收入增长;跨境及全球批发商业收入为人民币47.17亿元,同比增长34%,增长的主要原因是来自Alibaba.com付费会员数量的增加和付费会员的平均收入的上升,以及与跨境业务相关的增值服务收入的增长。

• 菜鸟物流服务

上一季度,菜鸟网络物流服务收入主要来自其国内及国际一站式物流服务与供应链解决方案,抵销内部交易的影响后合计为人民币98.46亿元,同比增长20%,总体表现一般,增长的主要原因是快速发展的跨境及全球零售商业业务所带来的已履约的订单量的增长。

• 本地生活服务

上一季度,本地生活服务收入主要来自饿了么的平台佣金、提供配送服务收取的服务费及其他服务费,抵销包括为新零售业务提供服务在内的内部交易的影响后合计为95.13亿元,同比仅仅增长8%,与美团的收入增速相比,表现较差,侧面印证,在本地生活这个赛道上,饿了没仍然在持续被美团抢占市场份额,与美团的差距也越拉越大。

• 云计算

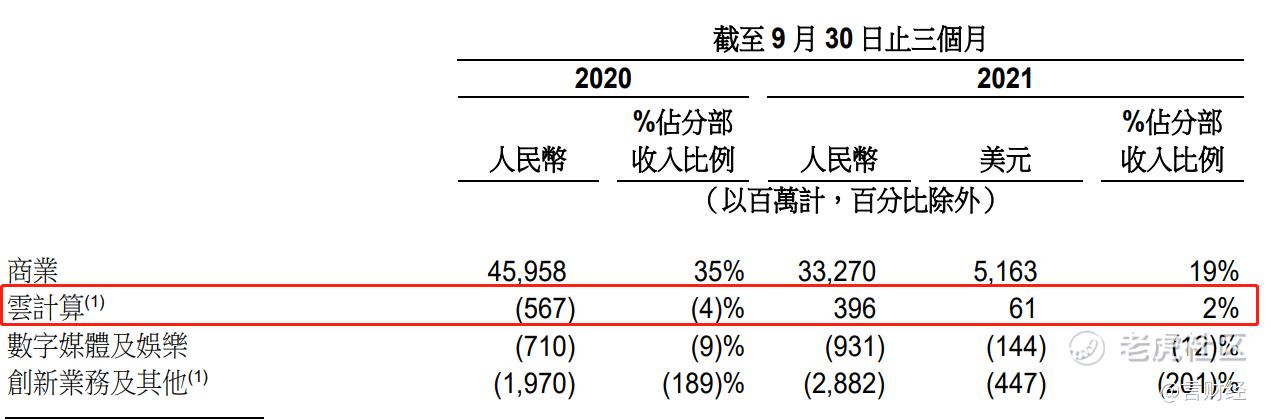

上一季度,阿里云计算分部的表现是阿里众多业务中表现相对较好的,单季度实现收入200亿元,首次突破200亿营收大关,同比环比均有不错的增长,主要由互联网、金融服务和零售行业客户收入的强劲增长所推动。

上一季度,云计算分部实现盈利,云计算上一季度经调整 EBITA 为盈利人民币 3.96亿元,而2020 年同期为亏损人民币5.67亿元,主要因实现规模经济效益所致。

展望未来,我们认为云计算仍是阿里的最大看点所在,伴随云计算收入占比的逐步提升,上一季度收入占比仍不到10%,伴随规模的提升,阿里云的利润释放将会加速,阿里的估值水平有望逐步修复。

• 数字媒体及娱乐:同比几无增长

上一季度,来自数字媒体及娱乐分部的收入为人民币80.81亿元,2020年同期为人民币8,066百万元,同比几乎没有增长

• 创新业务及其他

上一季度,来自创新业务及其他分部的收入为人民币14.32亿元,相较2020年同期的人民币10.42亿元,增长37%,我们预计主要是高德地图与天猫精灵的收入提速。

• 阿里巴巴Q2季报总结及Q3季报展望:

总体来看,阿里巴巴的三季度数据较为一般,除开云计算业务与新零售业务,公司的核心商业GMV严重放缓,在国内电商竞争白热化的当下,阿里的核心电商业务仍存在较大的压力,而且宏观层面,国内消费持续低迷,对于阿里来说也是必须要面临的客观环境,因此,我们预计接下来几个季度,阿里核心商业面临的冲击仍大,增速仍有可能放缓,甚至负增长,而在本地生活的竞争中,与美团相比,阿里越来越弱势,上一季度饿了么收入增速仅个位数增长,与美团相去甚远,这会导致市场对于阿里的情绪持续悲观,需要等待电商业务的拐点。$美团-W(03690)$

从宏观数据来看,2021年三季度,中国的GDP及消费虽然稳中有升,但增速同比较前几个季度出现放缓,社会零售商品总额同比上升5%,实物商品网上零售额增速同比8%,而去年三季度为17%,线下消费绝对值刚刚恢复到两年前的水平。面对不确定的宏观环境以及日趋激烈的市场竞争,阿里巴巴在国内消费者业务的规模增速上也受到了影响,实物商品GMV的年度同比增速下降是个位数,主要是由于服饰和日用品这两个品类增速的放缓,与这些品类在中国商品零售的大盘表现基本一致。消费电子与家居行业上一季度的增速仍然保持稳定。

而从四季度的数据来看,根据1月份,国家统计局公布的数据显示,2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速仅仅只有3.9%,其中2021年12月社会消费品零售总额同比1.7%,预期3.7%,前值3.9%,消费依旧疲软且大幅低于预期。一方面12月陕西、河南、天津等多地爆发疫情新冠疫情反弹并波及多个省份,抑制餐饮等服务类消费的复苏;另一方面,汽车类以及家用电器、音像器材类和家具类地产后周期消费因地产疲弱而大幅下滑。目前来看,消费复苏方向不变,但疫情反复扰动复苏节奏;近期国内疫情仍旧处于多点扩散状态,预期疫情对消费的抑制作用仍将持续,消费可能继续保持疲弱的态势。此外还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

因此,我们对于阿里巴巴Q3季度的核心收入持有比较负面的看好,核心商业的GMV增速仍面临继续放缓的可能性。

而对于本地生活以及数字娱乐,一方面总体在疫情点状的影响下,四季度本地生活总体承压,而国内对于文娱行业的持续整顿,也都导致本地生活与数字娱乐业务承压,我们估计Q3也会维持低个位数的增长,总体没什么看点。

而对于蚂蚁金服的贡献,预计伴随整改的纵深推进,四季度蚂蚁金服的确认投资收益有可能同比下滑。

• 我们认为本季度阿里的主要亮点,可以关注以下方面:

1. 淘特是公司未来的一个大看点:在大环境的挑战挑战下,公司没有放缓在开拓新用户方面的持续努力,特别是淘特在下沉市场取得快速进展。截止2020年9月,阿里巴巴集团的全球年度活跃购买用户AAC达到了12.4亿,比上个季度净增6200万,年度同比增长了20%。其中中国国内市场AAC从上季度末的9.12亿增长到9.53亿,海外市场AAC从上季度末的2.65亿增长到2.85亿。我们仍然以服务全球20亿消费者为长期战略目标,并且有信心完成在本财年末国内年度活跃消费者达到10亿的目标。在中国的下沉市场淘特为阿里国内消费者生态带来增量用户和活跃度的价值日益体现。上一季度淘特的AAC超过了2.4亿,和手淘APP相比,淘特的独占会员DAU的比例已经接近50%,淘特的高性价比的商品以及差异化的用户体验受到了消费者的喜爱。另一方面,淘特致力发展M to C模式。通过一站式运营加物流解决方案,帮助产地制造商直达消费者。上一季度这一部分订单同比增长了近400%。在社区团购领域,淘菜菜致力于建设健康可持续发展的数字化社区商业新模式。目前淘菜菜已经在接近200个城市开展经营。上一季度GMV的环比增长超过150%。公司致力于充分发挥阿里巴巴大家庭多年来沉淀的商品、供应链、物流、网络、用户运营和渠道拓展的能力,建立数字化驱动的社区商业新型基础设施,为用户提供在品质基础上的高性价比的商品和服务。淘菜菜的发展也为公司的电商用户带来了更多的购买频次,超过50%的淘菜菜用户是第一次在淘系平台购买生鲜产品。公司认为这一社区商业基础设施的最终价值在于为社区消费者提供更好的日常服务,保障民生、助农增收、扶持就业。我们将坚持价值创造的理念,踏踏实实的为社区消费者做好服务。

四季度,淘特的用户增长与经营情况值得重点关注。

2. 对于阿里云,我们觉得应该还是阿里财报里面为数不多的亮点。

展望未来,阿里云计算的EBITA从2020年Q4转正以后正逐季度改善,而新零售业务的投入也在逐步进入结果期,我们认为阿里的新零售与云计算正逐步发展成阿里收入的第二增长曲线,Q3季度伴随国内数据中心业务的持续回暖,这从国内光模块公司四季度的业绩可以窥见端倪,同时在国家“东数西算”战略的大力支持下,阿里云的四季度收入有望超预期,未来的预期也会比较好。

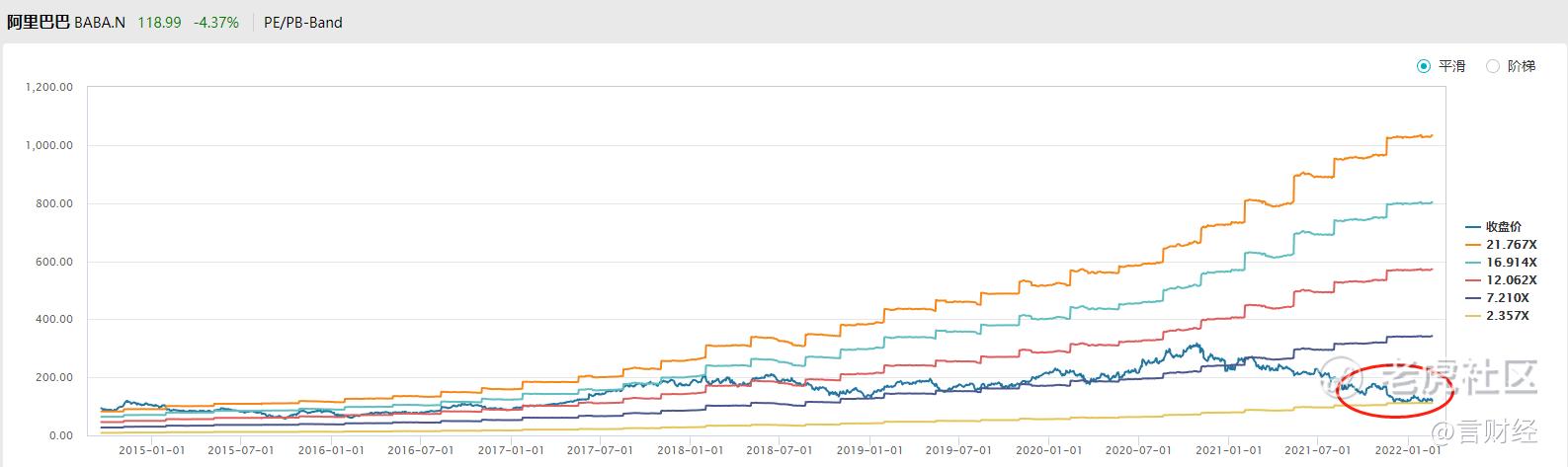

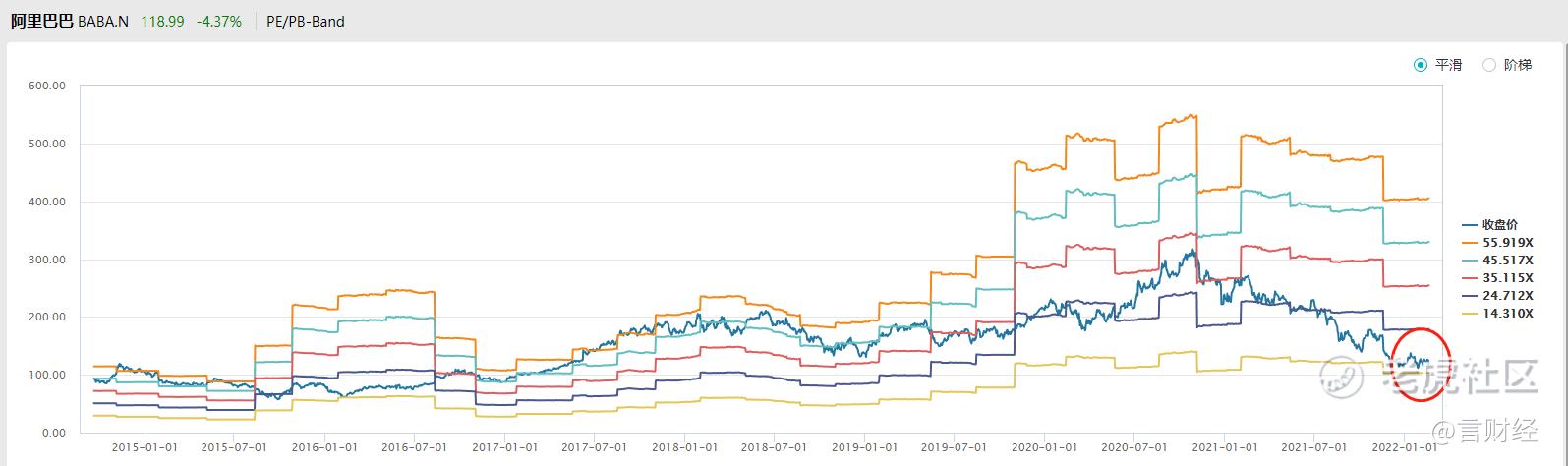

因此对于阿里,超跌以后,后市也无需过度悲观,当下阿里的估值水平相对来说已经较低估,情绪的集中释放以后,有望逐步迎来修复反弹,但是政策风险没有完全出清也是阿里不得不面临的风险。$阿里巴巴-SW(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2022-02-22我现在看见阿里巴巴这个狗股我就恶心,亏得我肾虚3举报

- 梅川洼子·2022-02-22国家“东数西算”战略对阿里巴巴也算利好,这点差点忘记了2举报

- 哎呀呀小伙子·2022-02-22阿里之前的核心业务都碰到了天花板,新业务还没有弄起来,有这样可以了2举报

- 灌饼高手00·2022-02-22实现营收386.8亿美元,同比去年的336.6亿美元,同比YOY增长14.9%,这样的行情能有这样的收入财报不错了1举报

- 先救我她有对象·2022-02-22要是向小马哥多学习学习,阿里也不会像现在这样狼狈了1举报

- 权力的游戏厅·2022-02-22现在的马老板已经不是过去 的马老板了,已经开始抄袭大强子了1举报

- 小时候可帅了00·2022-02-22阿里云计算比较喜欢,比较有搞头,只不过被罚款和限制了1举报

- 银河小铁骑00·2022-02-22跟着芒格一起抄底了阿里巴巴,现在本金亏损了一小半1举报

- 灯塔国02·2022-02-22财报看着还凑合,但是感觉还是撑不起现在的股价1举报

- 以肉克刚·2022-02-22是不是意味着这个时候抄底阿里巴巴是个比较好的时候?1举报

- 有为青年不起雷钳·2022-02-23阿里云并不好用,和亚马逊有差距点赞举报

- 迪士尼迪斯尼·2022-02-22不知道阿里巴巴的天猫哪个直营店能不能搞起来1举报

- 有为青年不起雷钳·2022-02-23基本面最好的是字节腾讯点赞举报

- 辛德荃·2022-02-23😀😀😀1举报