英伟达还是败给了四季报!

不出所料,英伟达四季报再次超预期。

然而,也正如我在财报前瞻《收购告吹、估值高企,英伟达Q4财报恐难逆转下跌趋势!》中的预测,超预期财报发布之后,英伟达股价还是跌了!

事后,很多投资者射箭画靶,认为是游戏业务增速下滑、支付ARM巨额违约款导致盘后股价下跌了2.68%。

实际上,在全球PC销量放缓之下,游戏业务的增速已属亮眼,违约款更是在财报披露前已为市场所熟知。

导致英伟达盘后股价下跌的唯一原因还是美联储加息之下,高高在上的估值感受到了巨大压力。

以下是具体的分析:

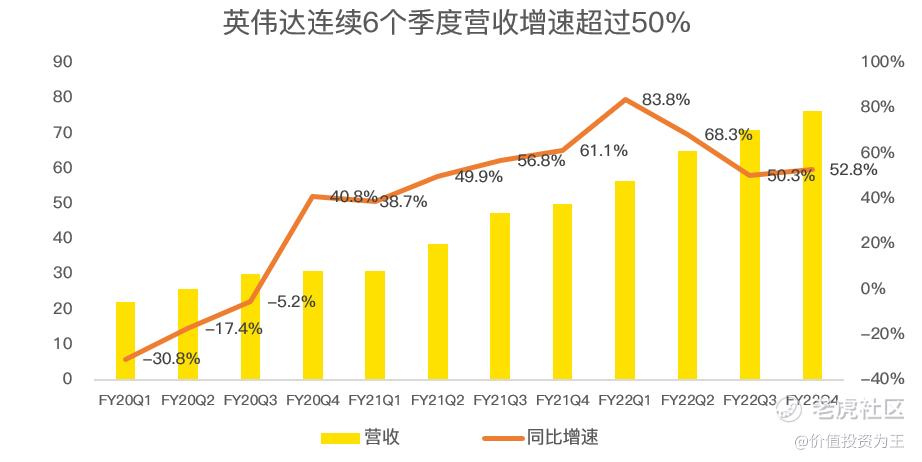

根据英伟达的四季报,四季度营收达到76.4亿美元,高于公司给出的74亿美元指引,也大大超出彭博分析师一致预期的74.07亿。

四季度营收同比增速达到52.8%,这是英伟达连续6个季度创下50%以上的营收增速,考虑到当下的收入规模,这样的成绩,在英伟达历史上绝无仅有!

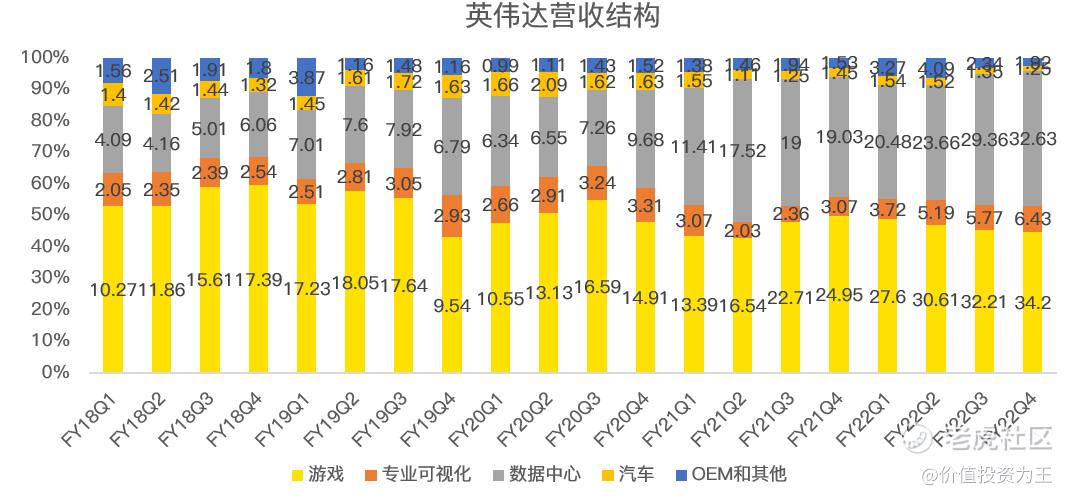

从营收构成上看,四季度游戏业务营收34.2亿美元,同比增长37%,较三季度时41.8%的同比增速继续下滑。

游戏业务中包含了部分显卡被用于挖矿,管理层并不清楚具体的比例。

从比特币价格走势上看,见顶时间在11月中旬,而英伟达四季报囊括的时间是11月1日-次年1月30日,这次季报完全承受了比特币价格暴跌的影响。

四季度,英伟达用于挖矿的处理器销售额为2400万美元,而三季度时是1.05亿美元。

即使遭遇加密货币的不利影响,游戏业务仍取得同比37%的增长为之不易。

另一个重要业务是数据中心,四季度营收32.6亿美元,同比大增71.5%,增速远高于三季度时的54.5%,是本次财报超预期的主要推手。

数据中心业务表现亮眼不难预测,即使业绩最拉胯的英特尔,也在四季度实现数据中心同比19.7%的增长,何况更强势的英伟达。

按照数据中心的发展态势,2023财年(对应2022自然年),英伟达的数据中心业务将成为第一大收入来源,营收占比或接近50%。

专业可视化四季度营收6.43亿美元,创历史新高,同比增速高达109%,主要是英伟达安培架构产品的推动及下游3D设计和人工智能需求的爆发。

汽车业务方面,四季度营收1.25亿美元,同比负增长13.8%,公司的理由是供应链短缺造成。

汽车业务的季度营收维持在1.5亿美元左右,最近几年基本没有增长,但随着自动驾驶时代的来临,该业务被市场给予厚望。

从目前的应用来看,单单国内的造成新势力,如蔚来、小鹏等都选择了英伟达的芯片。

汽车业务有望成为未来的重磅业务,但现在仍然需要等待。

四季度,英伟达毛利率达到65.4%,创近年来的新高,净利率在费用率下降之下,达到了39.3%,创历史新高。

盈利能力的提升,让英伟达四季度净利润达到30亿美元,同比大增106%。

2022财年全年,英伟达营收269亿美元,同比增长61%,净利润97.5亿美元,同比增长125%。

根据管理层的指引,2023财年第一季度营收指引为81亿美元,正负2%,按照81亿中值计算,同比增速为43%,打破连续6个季度营收同比50%以上增速的记录。

第一季度的毛利率指引为65.2%,维持在高位。

受收购arm失败影响,第一季度将记录13.6亿美元的运营费用,这势必将大幅影响一季度的净利润。

总的来说,英伟达四季度业绩大超预期,一季度营收指引同样超出分析师的预测。

然而,股价还是毫无意外的下跌了。

按照去年全年97.5亿美元的净利润计算,英伟达当下的市盈率为68位,处于历史高位:

众所周知,美联储将在2022年频繁加息,这将对高估值的资产产生巨大压力。

而纵览英伟达历年市盈率估值,基本在20-40PE之间波动,过往两年,受疫情推动,电子产品需求爆发,英伟达营收增速迎来顺风,叠加美联储疯狂放水,估值一度来到了80PE上方。

如此高的估值,需要更高的营收增速来消化,而2023财年,在高基数的影响之下,英伟达单季50%以上的增速已是妄想。

假设2023财年,英伟达营收增速可以达到40%(这已是很高水平的预测),净利率维持在39%的高位(实际上很难达到),则净利润可以达到147亿美元。

按照当下6627亿美元的市值计算,远期市盈率为45倍。

考虑到英伟达的历史估值和放缓的营收增速,这样的估值,即使不大幅下跌,向上空间也很有限,何况美联储加息铁锤即将落下。

截止目前,AMD、台积电、阿斯麦、英特尔等半导体龙头股悉数已经发布四季度财报,即使大超预期,财报发布之后也难免下跌厄运。

在加息预期之下,高估值的半导体成为美股杀跌的主要板块!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 陈江水·2022-02-17英伟达之所以估值处于高位,并不在于游戏业务吧,游戏业务未来持续下滑已经成为一个趋势,而是数据中心的可持续性发展加自动驾驶的未来发展,这其中包含一个变量因素,最大可能实现戴维斯的可能,也就是元宇宙设计搭建平台omniverse,如果按照老黄的预期,他在2030年甚至会带来一半的收入,另外pe计算法也不在实用,因为英伟达目前你已经很难界定他属于软件还是硬件公司了,所以看空可以,尽量不要做空1举报

- 斗战胜佛巴菲特·2022-02-17调整一下也好很快会创新高,拭目以待!最晚6月份1举报

- 陈江水·2022-02-17英伟达的元宇宙平台是很有可能实现亚马逊1415年AWS第一次出现在收入中的趋势,按pe计算的话,如果把英伟达算做软件公司,那他估值也并不夸张,反而合理,另外我觉得市场给予这样的估值可能是英伟达是真正意义上第一家横跨AI 大数据 自动驾驶 元宇宙的公司吧点赞举报

- 小陈爱·2022-02-18阅1举报

- Akiki·2022-02-17道理分析一条条的,别马后炮了,开盘走着看点赞举报

- Fuck_A_stock·2022-02-17这种股跌了就是买入的机会点赞举报

- 联合国收割机·2022-02-18👍点赞举报

- HIN·2022-02-18什么1举报

- andylaufox·2022-02-18good1举报

- 名侦探巴菲特·2022-02-18[强]1举报

- 笨孩破孩·2022-02-17感谢分享点赞举报