塔基市场低毛利,高端市场规模小,新式茶饮“决战”中端市场

喜茶人满为患,蜜雪冰城铺天盖地。过去几年,新式茶饮在高端化、性价比两条道路上可谓遍地开花。

不过,伴随着外部环境的变化以及赛道的日益拥挤,情况开始出现了变化。

一方面,原本定位高端的新式茶饮,正通过降价的方式向下抢夺市场。喜茶、奈雪的茶2022年在全行业供应链成本普遍上升的情况下逆势降价,吹响的就是向中端市场进军的号角。

另一方面,原本以性价比著称的新式茶饮,正通过提价的方式向上进攻。茶百道、Coco均已进行调价,蜜雪冰城2021年开始也接连开设了多家覆盖供应链服务、食品互联网销售等领域的子公司,为提升品牌溢价空间和逐鹿中高端市场铺路。

曾经兵分高端化、性价比两路的新式茶饮,为何接连走向同一个目的地——中端市场?

01、高端化 or 性价比,新式茶饮开出双生花

高端化与性价比的两极分化,不是新式茶饮独特的标签。

过去几年,美妆、速食、消费电子等多个领域,都出现了追求高端化与主打性价比的新消费品牌花开两朵,各表一枝的并进局面。

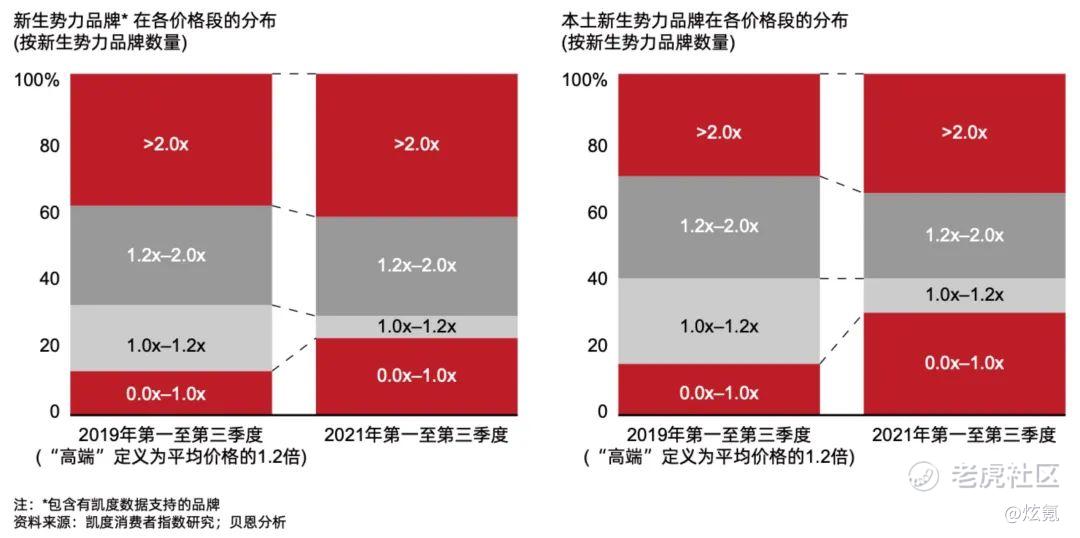

国际咨询公司贝恩在去年年底发布的《2021年中国购物者报告,系列二》中曾专门就新生势力品牌的定价进行过对比分析。从贝恩的统计数据中可以看到,2021年定价低于市场均价或定价在市场均价2倍以上的新生势力品牌,在所有新生势力品牌中的占比相较2019年有明显提升,这一趋势在本土新生势力品牌中尤为显著。

那么过去几年,为什么新消费品牌会出现高端化或性价比的两级分化呢?这与中国市场的独特性密切相关。

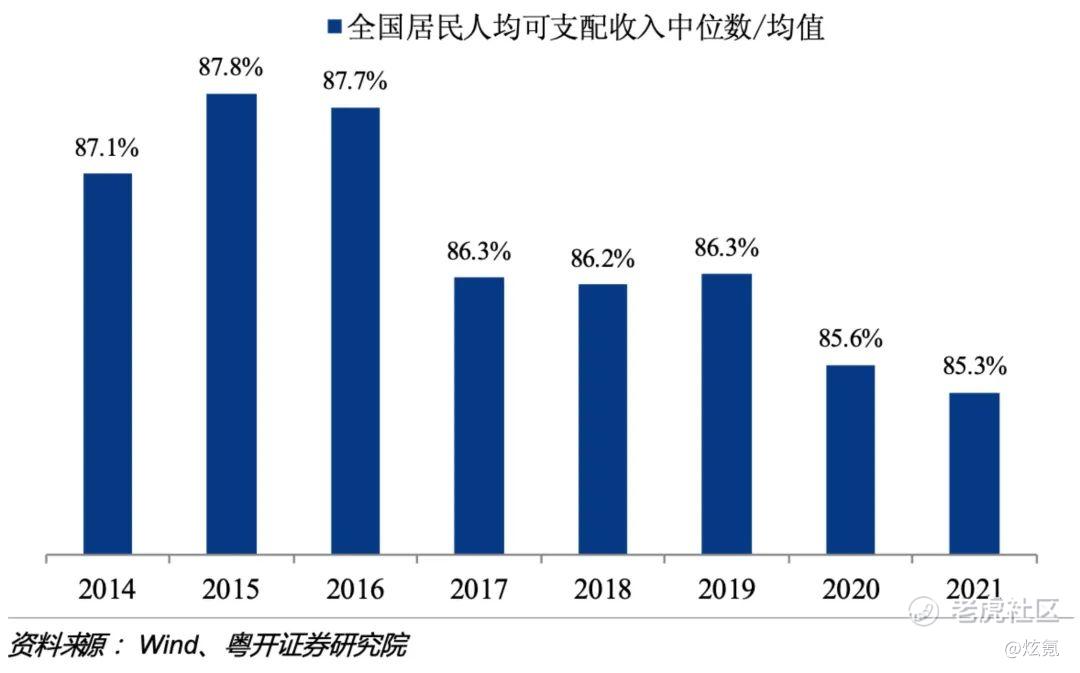

国家统计局数据显示,2019年至2021年,全国居民人均可支配收入中位数占均值的比重持续下降,收入分配的差距在逐渐扩大。消费作为收入的另一面,也难免呈现出两极化。

而且,截至2021年年末,中国人口总数已超14亿,人均GDP已达12551美元。这意味着,中国市场有足够的广度和宽度可以让高端化与性价比并驾齐驱。奢侈品热卖与拼多多、淘特用户规模增长并存的现状,就是最好的例证。

此外,新消费品牌的两极化也深受“Z世代”这一年轻消费群体多元化的消费心理影响。

中国传媒大学课题组在日前发布的“Z世代消费行为研究报告”中曾指出,Z世代消费行为具备三大特征:

一、崇尚“悦己”。

Z世代已经不满足于实用目的的基本生活消费,取悦自己成为Z世代消费的第一动力。

二、注重独特体验。

Z世代不仅消费品牌的产品与服务,也消费品牌代表的气质和生活方式。

三、追求“质价比”。

Z世代尤其擅长使用互联网工具多方面考察商品的质量和性价比,保证每一笔消费的质价比。

有人崇尚体验感,有人注重实惠度,“Z世代”多样化的消费理念,让不论是追求高端还是追求性价比的新消费品牌,都有了成长的土壤。

在消费两级分化、宽广市场规模、新生代消费人群多元化消费理念的综合作用下,新消费品牌纷纷趟出了两条不一样的路

02、殊途同归,新式茶饮吹响中端市场集结号

一般来说,走高端化路线的品牌与主打性价比的品牌,构建的是迥异的品牌形象与市场策略。但是从当前情况来看,中端市场的靶心正在成为新式茶饮品牌一致的选择。

首先是走性价路线的品牌。2021年以来,茶百道、CoCo、一点点、瑞幸等以性价比著称的茶饮品牌纷纷涨价。茶百道的杨枝甘露、西瓜啵啵、1L水果茶等招牌产品价格均上调2元;Coco粉丝在社交平台爆料称其更改了菜单,杨枝甘露、红果小姐姐等产品都上调了1元;一点点将全线产品上调1元。

在原材料、人工成本、运输成本纷纷上涨的背景下,塔基市场毛利持续承压,即便是以性价比著称的新式茶饮品牌也不得不通过涨价对冲成本压力。

事实上,涨价不是新式茶饮一家的选择。查阅上市公司公告也可以发现,速食、休闲食品、加工食品、调味品、饮料、甚至到日用品等很多领域的上市公司都发出了涨价公告。

比如在速冻食品行业,安井食品就对部分产品的促销政策进行缩减或对经销价进行上调;三全食品也公告称,鉴于各原材料、人工、运输、能源等成本持续上涨,对部分产品的促销政策进行缩减或对经销价进行上调。还有在方便面领域,今年2月,康师傅、统一等方便面企业均对旗下部分产品进行了提价......

此外,据民生证券分析,除了经营成本上涨的直接原因,这类产品涨价也是品牌的自主选择。品牌在市场火热的竞争中,抽身价格战,追求高质量发展,或是在我国居民消费需求侧升级的长期趋势下改变品牌定位策略,长期来看能够带动品牌的长远发展。

走性价比路线的品牌,出于转嫁成本、保证利润的需求,选择通过提价的方式,从塔基市场转道中端市场,并不难理解。但为什么在消费升级成为长期趋势的当下,众多走高端路线的新式茶饮也在发力中端市场呢?

高端化品牌降价瞄准中端市场,首要原因就是高端市场规模有限。愿意在一杯奶茶上花25元以上的消费者,远远少于愿意在一杯奶茶上花十几块钱的消费者。

艾媒咨询数据显示,2021年上半年中国36.1%消费者可接受新式茶饮的最高单价为15-20元,19.5%消费者能接受的最高单价为11-15元,而17.8%的人表示可接受在21-25元区间范围内的新式茶饮,此外12.6%消费者能接受最高单价为25-30元的新式茶饮,只有少数消费者购买时接受单价在31-35元之间或35元以上的新式茶饮。

消费者的心理接受程度也直接影响着高端茶饮的市场份额。

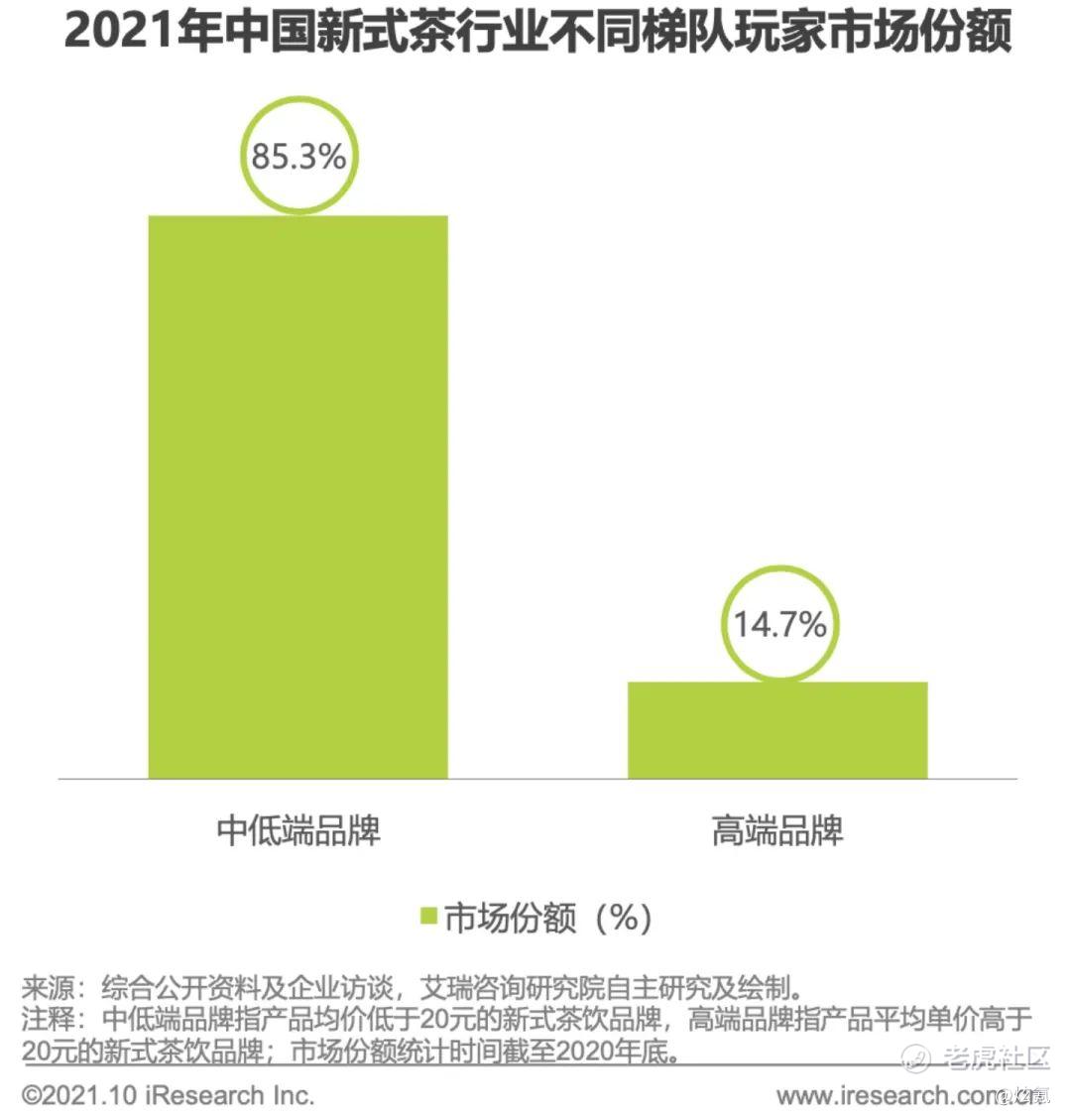

据艾瑞咨询测算,2021年以蜜雪冰城为代表的中低端连锁茶饮品牌在新式茶饮行业中所占市场份额居于前列,共占将近50%的市场份额,喜茶、奈雪的茶、乐乐茶等高端茶饮品牌共占约为7.7%的市场份额。

拓展客群成为高端茶饮品牌一致的诉求,而降价是达成这一诉求最直接有效的方式。

今年1月,喜茶、奈雪的茶先后宣布降价。喜茶旗下14款单品均进行了不同程度的降价,其中包括纯茶类降价3-5元,5款水果降价2-3元,芝士降1元,纯绿妍茶更降到单价9元等。

奈雪的茶也宣布,将推出限时一个月的“轻松购系列”优惠,茶饮价格在9-21元之间。其中,产品价格最低的茶饮和咖啡,例如轻松美式咖啡、拿铁咖啡等产品,售价都仅为9元,整体降价幅度达到5至7元。

虽然喜茶与奈雪的茶关于降价的解释各不相同,但是降价后,二者的价格区间覆盖更加广,这也意味着,喜茶与奈雪的茶在向中端市场齐发力,试图覆盖中端茶饮客户群。

当然,疫情的冲击、经济形势疲软,也是让追求高端化的新消费品牌发生转变的重要原因之一。

消费者信心是消费品平均售价恢复普遍上涨和回归高端化的关键。然而疫情影响下,居民收入增长预期放缓,预防性储蓄增加,消费支出被压缩。

而且,消费者对未来抱有更强烈的不确定性,在购买产品时会更加关注性价比与实用性,甚至倾向于购买价格更低的替代型产品。国家统计局数据也显示,2021年全国居民人均消费支出占人均可支配收入比重为68.6%,低于2019年的70.1%。

从此前各自深耕一亩三分地,到今天抢夺同一片领域,新式茶饮正在一步步从高端化、性价比两头向中端市场集结。或许假以时日,喜茶、蜜雪冰城也将相遇。你在办公室喝喜茶,我在教室点蜜雪的区隔,也将成为过去。

*图片来源于摄图网和网络

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。