大宗商品近期走势分析

摘要

2022年以来,大宗商品价格持续攀升。除前期大宗商品库存水平较低、全球供应链修复缓慢、全球流动性仍较为宽裕等因素外,地缘政治风险成为2022年国际大宗商品价格上涨的重要推动力量。

能源板块

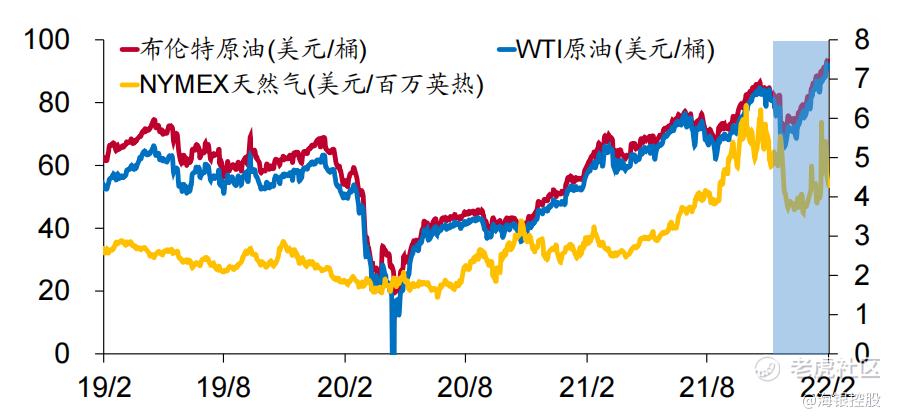

2020年初受疫情影响,全球经济发展承压,导致原油和天然气价格出现大幅下降,随着疫情逐步得到控制,受益于OPEC+达成深化减产以及俄罗斯同意减产计划等政策,2021年四季度以来国际油价整体震荡上涨并再创新高。2022年以来,国际原油价格持续上涨,布伦特原油现货价格一度突破100美元/桶,为2014年以来首次破百。过去一年,欧洲天然气价格暴涨,当前欧洲液化天然气价格,较同期美国的液化天然气价格高出14倍。2022年2月10日,全球多家大型石油和天然气公司高管纷纷警告,消费者应准备好迎接未来能源价格持续高企情形。

图1:原油和天然气价格走势

数据来源:Wind,BP

有色金属板块

2021年下半年以来,欧洲风电和核电产量不足,天然气供应同样短缺,致使能源价格多次飙升。能源价格的上涨叠加劳动力和供应瓶颈等因素使高通胀持续时间或超出市场预期,而美联储最新公布的会议纪要显示美联储3月加息的概率极大,配合欧洲地缘政治局势紧张加剧,有色金属面临多方不确定性。铝2021年四季度以来,因能源价格高涨,欧洲地区多家电解铝企业出现减产,累计产能超过80万吨,欧洲冶炼厂仍然处于亏损状态。铝厂一旦出现减产,恢复周期较长,且这些铝厂目前还不具备复产条件,形成有效产量最早也要到2022年6月份以后。另外,俄铝是世界上最大的铝生产商之一,电解铝产能超过400万吨,占全球电解铝产能6%以上。铝价也受到俄乌地缘政治紧张局势的支撑,供给方面的冲击短期不会结束。

图2:上海期交所同LME当月期铝价格

数据来源:Wind

电解铝库存在春节期间累库较少,国内电解铝产能恢复依然较慢,叠加广西百色地区受疫情影响不得已停产部分产能,国内电解铝产量恢复之路道阻且长,铝价在供给有冲击且需求有预期的背景下仍将维持上行。镍世界金属统计局(WBMS)公布的最新报告数据显示,2021年1—12月全球镍市场供应短缺14.43万吨,而2020年全年为盈余8.4万吨。2021年1—12月全球镍产量为270.57万吨,较2020年同期增加23.6万吨。2021年1—12月全球镍表观需求较去年同期增加48.6万吨。2021年12月镍冶炼厂产量为23.17万吨,需求为24.64万吨。

图3:铝、镍价格及库存变化表

数据来源:Wind、亚洲金属网

由于俄镍在中国精炼镍市场占据重要地位,而且俄镍是沪镍的主要交割品之一,若俄罗斯精炼镍出口受到影响,则可能导致中国市场上俄镍供应紧张,沪镍仓单的紧张程度加剧。目前沪镍仓单已经处于历史低位,低库存与低仓单状态的加剧可能导致镍价的上涨弹性进一步提升。因此,若后期俄乌冲突加剧,仍有可能对镍价产生一定影响。

农产品

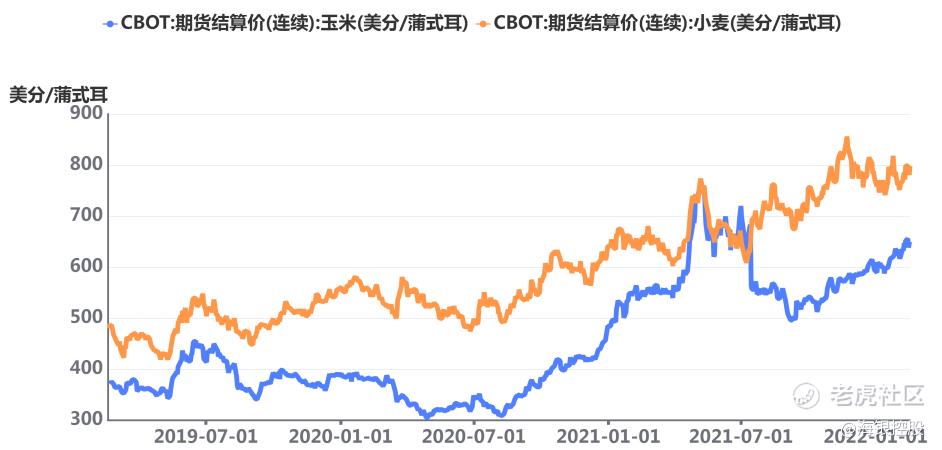

2022年2月9日美国农业部发布2月全球农产品供需预测报告,较1月预测报告,主要调整包括:下调全球玉米、小麦、大豆的产量及期末库存。驱动上述调整的主要原因包括:(1)南美玉米产量预减,期末库存预计回落;(2)南美大豆产量及期末库存均有较大幅度下调,且库存消费比预计降低;(3)全球小麦产量预计下滑,拉低期末库存水平;(4)水稻产量略有上修,期初期末库存变化幅度不大,全球贸易量有所上调。

图4:CBOT玉米、小麦期货结算价

数据来源:Data yes

芝加哥玉米、小麦等农产品期货已经多日连续上涨。美国农业部数据显示,2021/22年,俄罗斯、乌克兰两国合计小麦出口量占全球份额的近28.5%,两国合计玉米出口量占全球份额近18.4%。俄罗斯是世界上最大的小麦出口国,乌克兰是全球小麦第四大出口国,同时也是全球第三大玉米出口国。市场担忧如果冲突一旦爆发,不仅可能会破坏两国农业生产地带,同时影响全球粮食在黑海港口的运输航线,甚至会改变相关农产品的国际进出口格局。尤其面对当前全球不断飙升的粮价,会进一步加剧全球范围内的食品通胀。

大宗商品价格走势风险提示

第一,全球需求情况。2022年随着欧美货币政策趋紧、财政补贴退出,经济增速向疫情前水平回归,全球经济增速将逐步回落,近期IMF将2022年全球经济增速预期下调至4.4%,这意味着对大宗商品的需求增长将有所放缓。特别是随着北半球冬季过去,部分地区用能需求降低。第二,供应链恢复情况。疫情蔓延带来的劳动力短缺、物流受阻、原料或零部件供应不足都影响着产品供给的恢复,目前来看,供应链修复仍需时间,今年下半年或将较上半年有所缓解。第三,全球主要经济体货币政策走势。随着美国通胀进一步抬升,美联储货币政策收紧步伐或将加快,全球流动性将逐步收紧,这或是带动大宗商品价格走弱的重要因素。第四,地缘政治因素。近期部分地区局势紧张对原油、农产品等价格上涨产生较大影响。第五,全球绿色转型带动铝、镍、铜等部分大宗商品价格上涨。

结语

整体上,全球经济复苏放缓、美联储加快收紧货币政策、全球供应链逐渐修复。原油等关键能源价格在地缘政治事件扰动、库存持续处于历史低位、OPEC+增产不及预期;铝、镍等部分有色金属,由于经济绿色转型衍生出对相关金属的大量新型需求,叠加库存持续处于历史低位;2022年,大宗商品市场面临的影响因素将更为复杂、多元。

免责声明:

来源:产品研究中心

本报告涉及的信息、数据均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,报告中的内容和意见仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尔维斯肌肤·2022-02-28玉米、小麦俄罗斯和乌克兰的出口数据都在全球的占比比较大,这对咱们好像也不怎么友好1举报

- 灌饼高手00·2022-02-28咱们国家放开了对俄罗斯小麦进口的限制,这对咱们没有什么影响吧?1举报

- 权力的游戏厅·2022-02-28这个行业研究就比较深haiyouwei入了,不仅仅有宏观,还有微观1举报

- 福斯特09·2022-02-28想要知道的东西都被你写出了,很贴心,感谢老铁1举报

- 德迈metro·2022-02-28比较看好铝、镍、铜,但是更看好黄金,这才是战争中的硬通货1举报

- 丹尼尔加·2022-02-28$海银控股(HYW)$ 走势不错,看着有点可以杀进去的样子1举报

- 哎呀呀小伙子·2022-02-28第一次见公众号发行业研究,不过很有深度,给你鼓掌1举报

- 玉米地里吃亏·2022-02-28OPEC+增产不及预期外加这个局部冲突,原油的价格可能短时间真的不会下来了1举报

- 迪士尼迪斯尼·2022-02-28嗯,地缘政治风险成为2022年国际大宗商品价格上涨的重要推动力量。1举报

- 先救我她有对象·2022-02-28准备好迎接未来能源价格持续高企情形,这个听上去比较害怕1举报

- 银河小铁骑00·2022-02-28大宗商品看来比股市的波动性要大得多呀1举报

- 期货投资人·2022-03-09有做内盘期货的吗点赞举报