宁德时代的光鲜与隐忧

作为新能源车产业链中游的一颗“明珠”,宁德时代是新能源车研究中必不可少的一个标的,本期视频就为大家介绍下宁德时代。

宁德时代脱胎于ATL。ATL是为消费电子产品提供锂离子电池,由曾毓群与梁少康、陈棠华在1999年联合创立,目前已经发展成为全球消费电池龙头。

在2008年,我国开始支持新能源汽车发展,ATL决定成立动力电池部门,这就是宁德时代的前身。由于2005年TDK集团收购了ATL的全部股权,ATL成了外商独资企业,而当时国家限制外资生产动力电池。于是,曾毓群和黄世霖二次创业,在2011年成立了宁德时代。后来,ATL将宁德时代的股权转让给了宁波联创,曾毓群也辞去了在ATL的职务,ATL和宁德时代就成了完全独立的两家公司。

宁德时代成立的第二年就迎来了大客户——宝马。宁德时代凭借ATL的背书和当时全亚洲最大的测试中心,成功挤掉了竞争对手博世和三星,拿到了宝马的大单。凭借与宝马的合作,宁德时代一炮走红。2013年,宇通客车慕名而来,并成为了宁德时代的长期客户。

2015年,为推动国内动力电池厂商的发展,国家推出了“动力电池白名单”,只有使用白名单厂商电池的新能源车才能进入推广目录。而宁德时代恰恰是白名单内的一颗“明珠”,由此也迎来了快速增长。到2017年,宁德时代动力电池使用量跃居全球第一。一直到2020年,宁德时代实现了连续四年全球第一。

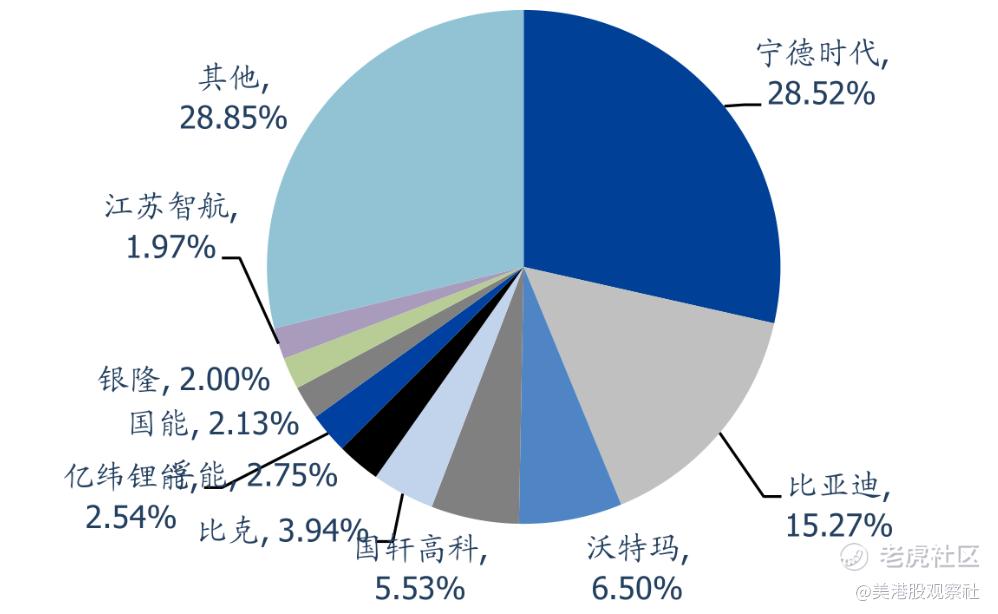

图:2017年国内动力电池竞争格局

宁德时代之所以能够发展起来,除了政策原因,技术优势也是重要因素。在公司成立之初,公司就保持了很高的研发投入,研发费用率在10%以上。但即使这样,宁德时代的第一也没有拿得顺风顺水。2019年,“白名单”放开,日韩老牌厂商松下、LG、SK、三星卷土重来,纷纷加大在中国的投资,准备抢食国内市场。而国内竞争者比亚迪、国轩高科、比克、中航锂电也在大踏步追赶。不进则退,宁德时代压力山大。

等到了2020年,新能源车迎来了增量发展时代,电池厂商之间的竞争放缓,对车企的话语权也越来越高,宁德时代更是意气风发,通过保证金、预付款、共建电池厂等绑定下游车企,牢牢锁定“一哥”地位。为抢占未来市场,各大电池厂商都在布局电池产能,宁德时代也不例外,2020年宁德时代总产能为117GWh,独资产能99GWh,规划2025年产能达到592GWh,独资产能499GWh。立足当下,放眼未来,宁德时代可谓是风光无限。

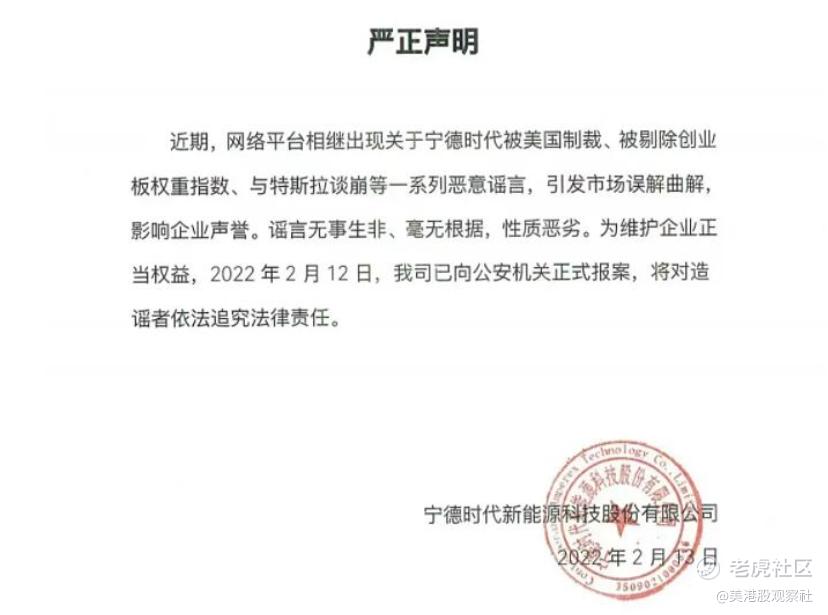

不过,光鲜之下也有隐忧。当下电池供应紧缺,下游车厂对电池供应商缺少话语权,但是这种“甲方”、“乙方”的关系倒挂并不能长久。实际上,下游车厂也在扶持新的电池厂商,比如特斯拉引入亿纬锂能,大众入主国轩高科,孚能科技绑定奔驰,小鹏汽车也准备增加新的供应商。前段时间还谣传,宁德时代被美国制裁,宁德时代还专门为此报警了!

此外,产能大幅扩张后常见的局面就是产能过剩,到时候行业将经历新的洗牌,与此同时,电池厂商对车厂的话语权也将丢失,宁德时代的日子也不会像现在这么舒服。

最后则是固态电池。包括辉能科技、赣锋锂业等一大批厂商在推动固态电池商业化。尽管宁德时代也有布局,但是按照它的规划,量产起码要到2030年后,而竞争者可能在2025年之前就要量产,比如赣锋锂业今年一月份就交付了50辆搭载固态电池电动车。这可能会是对宁德时代的“降维打击”。

$宁德时代(300750)$ $赣锋锂业(01772)$ $Quantumscape Corp.(QS)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

宁德技术