接下来几天,这些转债有望得到资金的追捧

01

—

A 股

截至3月11日收盘,A股几大指数先绿后红,午盘后反拉的原因在于国家队又二次进场维稳了,这次感觉拉的是券商板块。

国家队的任务就是维稳上证指数,至于其他几个指数,就看市场多空双方之间的博弈。

关于前期一些行业的优质公司罕见剧透前2个月的业绩,也有部分是来自上层方面的窗口指导,维稳股价是首要因素。

另外随着午盘利好消息,新冠检测板块开始异军突起,可孚医疗、万孚生物、奥泰生物20CM涨停,其中万孚生物最近股价三连阳还有个原因在于:香港疫情爆发,万孚生物是有相关订单的,其次是因为新冠抗体检测试剂盒的利好。

周末另外一条重磅消息是2月份公布的社融增量数据很不好,结合各项数据,我分析了下,我觉得接下来国内央妈降息有点难度,至于原因,我下周有时间分析。

央妈降息预期消失了叠加美联储加息,市场可能会迎来再度恐慌。

02

—

可转债市场

3月11日,因为午盘盘中发布新冠抗体检测试剂盒的利好,相关新冠产业链板块迎来利好。

午觉睡醒,看到这则新闻,我脑海里立马想到了塞力转债和昌红转债。当时正股-塞力医疗已经大涨好几个点,而塞力转债才刚刚翻红,刚刚翻红的原因同样是因为塞力转债溢价率偏高,但毫不犹豫在123元左右买了万把块的塞力转债。买完塞力转债,看了下昌红转债觉得当时转债价格相对合适,也买了一部分。

辉瑞新冠口服药罕见获得国内审批,其实这点可以看出疫情后时代有望打开国门,但是参照目前国内抗疫严重,全国多地陆续爆发新冠疫情,包括我在的杭州也是,最近疫情也开始严重了。

按照目前的情况,为了以免打开国门后疫情不可控制,国内还是会以核酸检测为主,新冠抗体检测试剂盒为辅,采用疫苗接种(加强针)+中西结合治疗药物成为国内疫情防治手段(辉瑞新冠口服药+中药)。

相辅相成的疫情防控逻辑在于核酸检测检测性高,但耗时长,需要专业医用医护人员,常规普查时间效率不高;新冠抗体检测试剂盒胜在便捷快速,有效降低接触暴露风险;加强针疫苗在于构建全民免疫屏障;中西结合治疗药物在于未来成为国内新冠治疗手段。

按照券商的预估,新冠产业链市场规模将迎来扩大,光是新冠检测试剂盒就能达到月规模177-266亿元。

我不管券商说的是真是假,但按照A股的尿性,接下来几天,新冠产业链这个题材可能会被炒个几天。

所以我整理了下相关新冠产业链的可转债以及受益行业的可转债,至于要不要去参与,我觉得取决你自己的意愿,这里唯一遗憾就是妖票没有对应可转债。

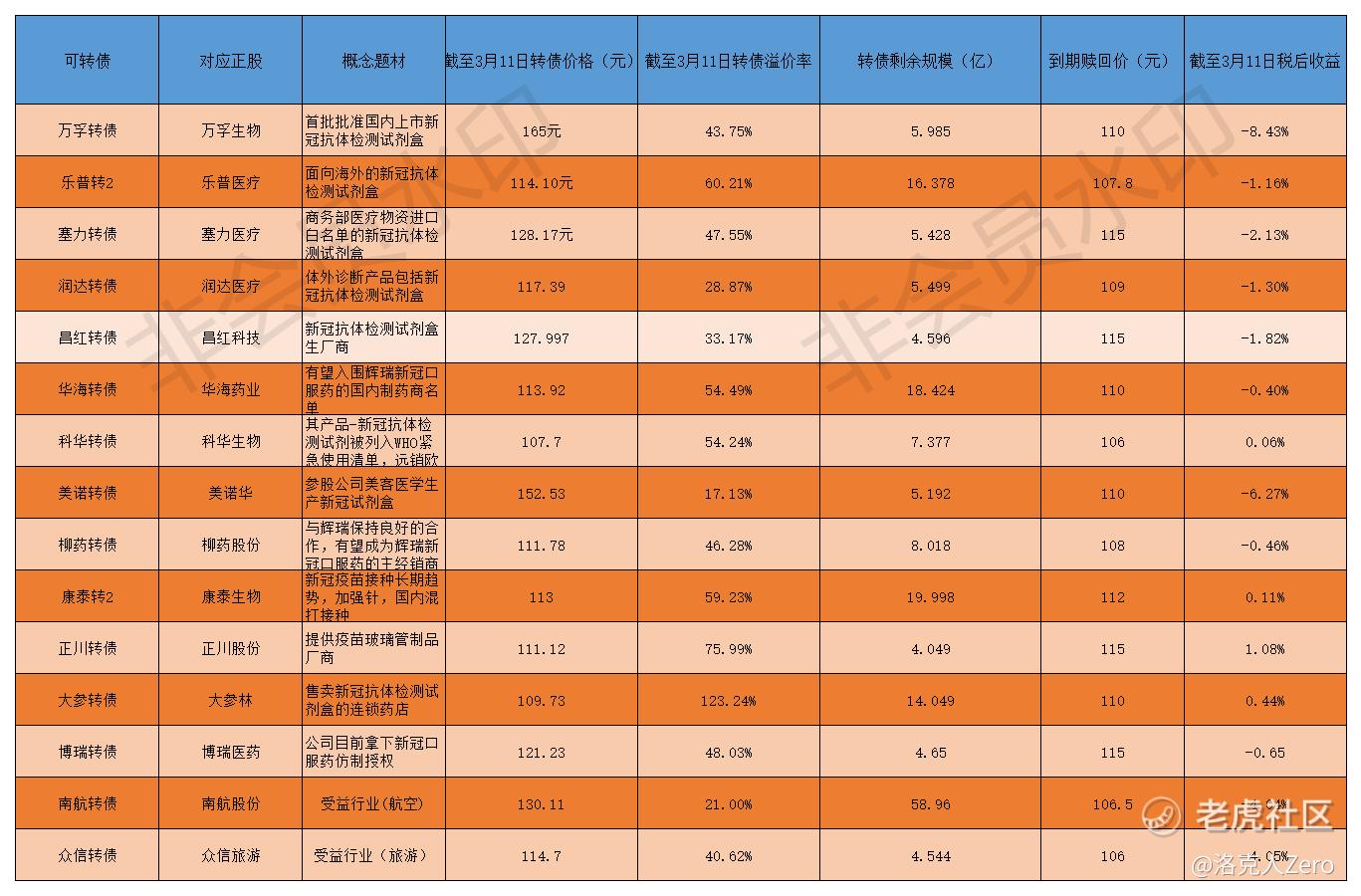

新冠产业链板块相关可转债及受益行业的可转债:

新冠产业链相关的可转债,因为本人手上仓位有塞力转债、大参转债、昌红转债、博瑞转债,塞力转债和昌红转债盈利中。而大参转债和博瑞转债持仓处于略亏损状态,有望在下周迎来盈利。

对于大参转债而言,截至3月9日收盘价为109.73元,涨幅只有0.64%,而正股-大参林却涨停封板。转债与正股形成鲜明的走势起原因在于大参转债溢价率高达123%+。

大参林目前与万孚生物达成新冠抗体检测试剂盒的分销签订战略合作协议。如果正股-大参林受利好连续上涨,是能带动大参转债上涨。这个也可以参考当时的万孚转债的走势,当时万孚生物连续大涨,万孚转债扛着高溢价率也跟着连涨。

另外考虑到万孚转债已经涨了一波了且溢价率有点偏高,就不追高。美诺转债属于高价债,目前的行情我也不想参与。

剩余的里面,个人会重点考虑下,具体的操作的话看周一开盘后再定。这里面大部分是低价债,优点是即使买入被套,安全属性也相对较高,缺点是溢价率过高。

03

—

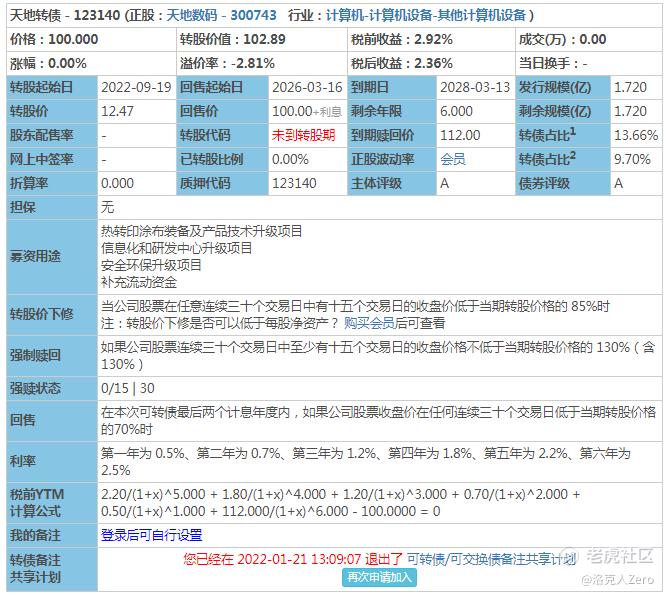

天地转债申购建议

3月14日, A股将有一只新债申购:

A股申购新债- 天地 转债 ,可转债代码:123140,转股价值102.89元,信用评级:A,发行规模:1.72亿,税后收益2.36% 。募资用途:热转印涂布装备及产品技术升级项目、信息化和研发中心升级项目、安全环保升级项目等。建议: 无脑申购 。

正股-天地数码,是一家从事热转印碳带研发、生产和销售的公司。

04

—

新股申购建议

3月14日,A股将有两只新股申购:

和顺科技,是一家从事聚酯薄膜的公司。公司主要产品为有色光电基膜、透明膜等。创业板上市,申购代码301237,发行价56.69元,申购限额0.55万股,缴款日3月16日(周三),公开发行市值11.34亿元,发行市盈率62.39,行业平均市盈率25.54倍,东兴证券,建议:谨慎申购。

首药控股,是一家从事从事小分子靶向创新药的研发公司。公司主要产品为SY-707、SY-3505、SY-1530等。科创板上市,申购代码787197,发行价39.90元,申购限额0.7万股,缴款日3月16日(周三),公开发行市值14.83亿元,行业平均市盈率35.46倍,中信建投,建议:谨慎申购。

【注】新股申购建议次序分为:强烈申购,可以申购,谨慎申购,不申购

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。