亚马逊财报低于预期,为啥股价大涨14%

跟此前的苹果,谷歌,微软一样,亚马逊也交出了“满分”答卷,在地缘政治动荡叠加美联储利率存疑的当下,为市场打了一个强心针。

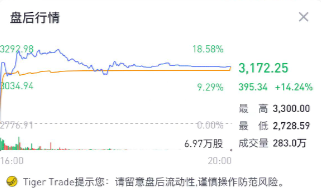

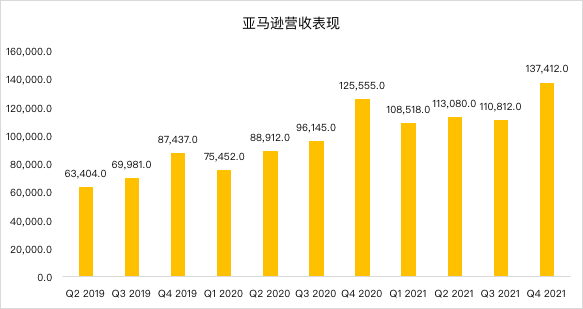

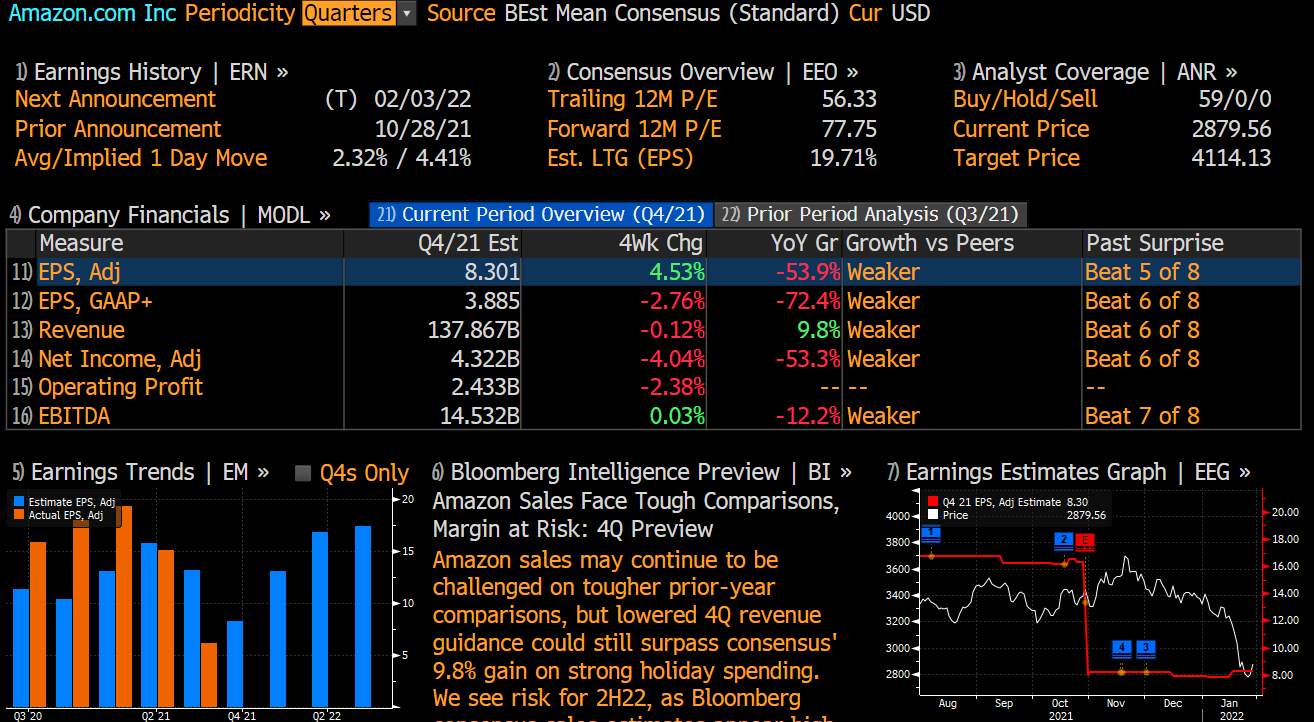

财报显示,亚马逊四季度营收增长9%至1374亿美元,市场预期1378亿美元;每股收益27.75美元,市场预期3.88美元;运营利润35亿美元,市场预期24.3亿美元。亚马逊预计2022年一季度营收为1120亿-1170亿美元,市场预期1205.1亿美元。尽管亚马逊营收数据低于预期,业绩指引令人失望,但它仍然给了投资者足够的信心,相信增长将会复苏。受此消息影响,亚马逊盘后大涨14.24%,股价重回3000美元以上。

亚马逊四季度营收增长9%至1374亿美元,低于市场预期1378亿美元,这是亚马逊自2017年以来首次出现个位数增长。

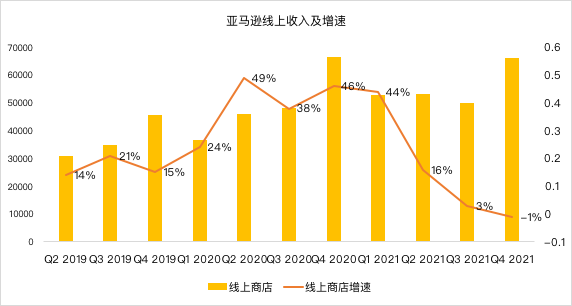

美国12月份零售额下滑,根据1月14日美国商务部公布的数据,12月环比零售下滑了1.9%,创10个月来最大跌幅,数值低于行业预期,另一方面,美国12月出口物价指数环比跌1.8%,而预期数值是上升0.3%。12月份是美国假日季节的尾声,也属于传统的购物旺季,但是受今年供应链阻塞的影响,许多消费者提前购物,彭博社认为,这是导致12月零售销售下滑的原因之一。在12月份,13个零售类别中有10个出现收入下降,其中包括电子商务,平均环比下跌8.7%。

亚马逊CEO安迪 · 贾西(Andy Jassy)去年接替贝佐斯,在收益报告中表示

"正如假日期间预期的那样,我们看到劳动力供应短缺和通胀压力导致成本上升,由于 Omicron,这些问题持续到第一季,尽管面临这些短期挑战,但在我们摆脱这一流行病之后,我们仍然对业务感到乐观。”

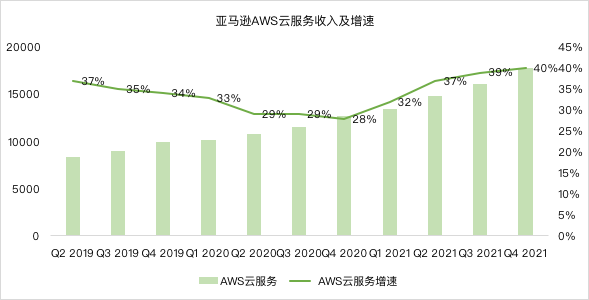

亚马逊云服务业务再创新高

相比于电商业务,亚马逊这季度最亮眼的业务要数广告和云服务。作为亚马逊下一个增长引擎,AWS云服务一直备受市场关注。AWS 云服务业务在这个季度创造了177.8亿美元的收入,同比增长了39.5% ,超过了 StreetAccount 调查的分析师们一致认为的173.7亿美元。

AWS业务近几个季度以来,一直在稳步上升,尽管微软,谷歌先后加大了对云业务的投入,但仍难赶超亚马逊。根据微软和谷歌此前发布的财报显示,微软Azure和其他云服务的收入同比增长了46%。谷歌云服务收入同比增长44.6%。从增速来看,亚马逊要略低于前二者,不过按照体量来说,亚马逊还是略胜一筹

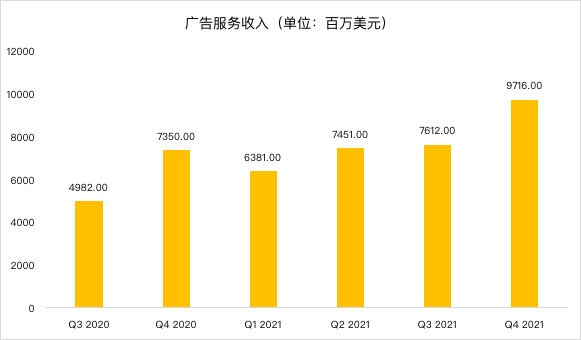

广告收入大增

亚马逊首次披露了其快速增长的广告业务的收入。本季度广告服务97亿美元,同比增长32% 。此前,亚马逊将广告收入纳入其“其他”业务部门。在过去的几年里,亚马逊“其他”收入一路飙升,现在占亚马逊总收入的7% 以上,而且由于广告服务的高利润率,这有助于推动亚马逊的盈利。

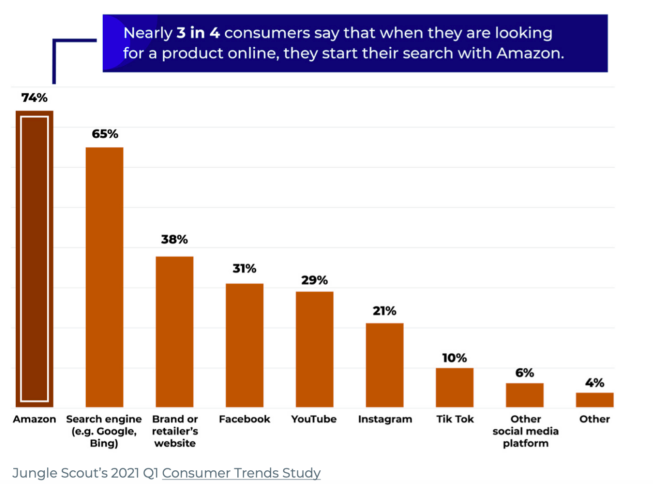

之所以亚马逊广告业务大增,主要得益于电商的发展,根据 Jungle Scout 的报告显示,74% 的消费者会选择在亚马逊上搜索他们的产品。相比于此前选择谷歌搜索,消费者更倾向于在亚马逊进行产品搜索,因此广告收入从谷歌转向了亚马逊。

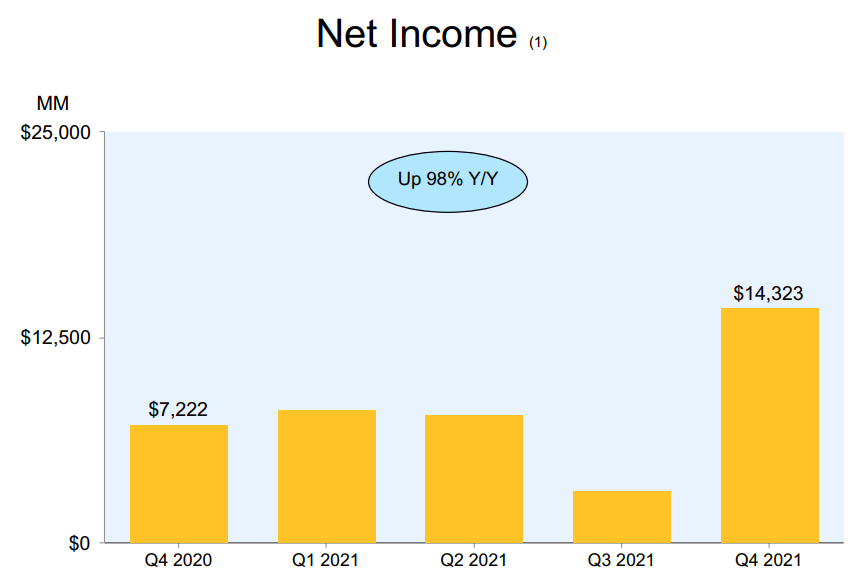

Rivian助力亚马逊净利润翻倍

除了AWS和广告业务之外,亚马逊的盈利表现也算令人意外的。亚马逊净利润143.23亿美元,同比大增98%,超过分析师预期的43亿美元。此前华尔街的预期每股收益是3.77美元,但亚马逊最终报告的每股收益为27.75美元,同样大幅超预期,这也导致了亚马逊在盘后暴涨。

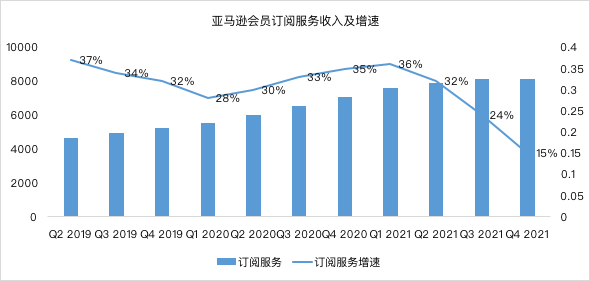

最后一重利好算是Prime会员涨价了,亚马逊Prime的全球会员数超过2亿,光是第四季的会员订阅服务就增加15%,达到81亿美元。亚马逊宣布,将提高美国Prime会员的价格,月费从12.99美元提高到14.99美元,年费从119美元提高近17%至139美元,这是亚马逊自2018年以来首次提高Prime价格。

亚马逊的财报算是喜忧参半,尽管亚马逊营收数据低于预期,业绩指引令人失望,但广告业务,云服务,乃至会员订阅服务仍然给了投资者足够的信心,相信增长将会复苏。$亚马逊(AMZN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$亚马逊(AMZN)$ [龇牙]

这篇文章不错,转发给大家看看