小牛电动发布2021年第四季度及全年财报

——第四季度电动两轮车销量同比增长58.3%

——第四季度收入为人民币9.86亿元,同比增长46.7%

——第四季度净利润为人民币4760万元,2020年同期为5820万元

——全年电动两轮车销量同比增长72.5%

——全年收入为人民币37.05亿元,同比增长51.6%

——全年净利润为人民币2.26亿元,2020年同期为1.69亿元

2022年3月7日,小牛电动(“小牛”或“公司”)(NASDAQ: NIU)——全球领先的智能城市出行解决方案提供商——在北京发布了截止2021年12月31日的第四季度及全年财务报告。

2021年第四季度财务业绩关注点:

· 收入为人民币9.86亿元,同比增长46.7%

· 毛利率为22.6%,去年同期为25.2%

· 净利润为人民币4760万元,较去年第四季度的5820万元下降18.1%

· 调整后净利润(非美国通用会计准则)为人民币6020万元,较去年第四季度的6860万元下降12.2%

2021年第四季度运营数据亮点:

· 电动两轮车销量达到238,188辆,同比增长58.3%

· 中国市场电动两轮车销量达到205,239辆,同比增长49.2%

· 海外市场电动两轮车销量达到32,949辆,同比增长155.8%

· 截止2021年12月31日,国内门店数量为3,108家,与上季度末相比增加了422家

· 海外销售网络扩展至42个经销商覆盖50个国家

公司首席执行官李彦博士评价道:“在宏观经济面临下行压力的情况下,我们非常高兴地看到公司在第四季度依然创造了出色的业绩:中国市场销量同比增长49.2%,海外市场销量同比增长155.8%。我们进一步扩展了中国的销售网络,在第四季度新开了422家门店。随着公司进一步推进产品多样化和销售渠道拓展并行的增长策略,在2022年,我们预计销量和市场渗透率会维持增长趋势。在第四季度,我们成功地向海外市场交付了14,916辆滑板车。另外,我们在2021年的米兰EICMA展会上推出了五款针对海外市场的新产品,包括我们动力强劲的125cc电动摩托车——MQiGT-EVO,我们的第一款150cc混动摩托车——YQi,我们升级的电踏车——BQi,和另外两款KQi系列的滑板车。新产品的推出彰显了我们在海外市场出行领域的持续投入。我们相信多元化的产品和多渠道的销售策略将会让我们在2022年和更远的将来都处于有利地位。”

2021年第四季度财报

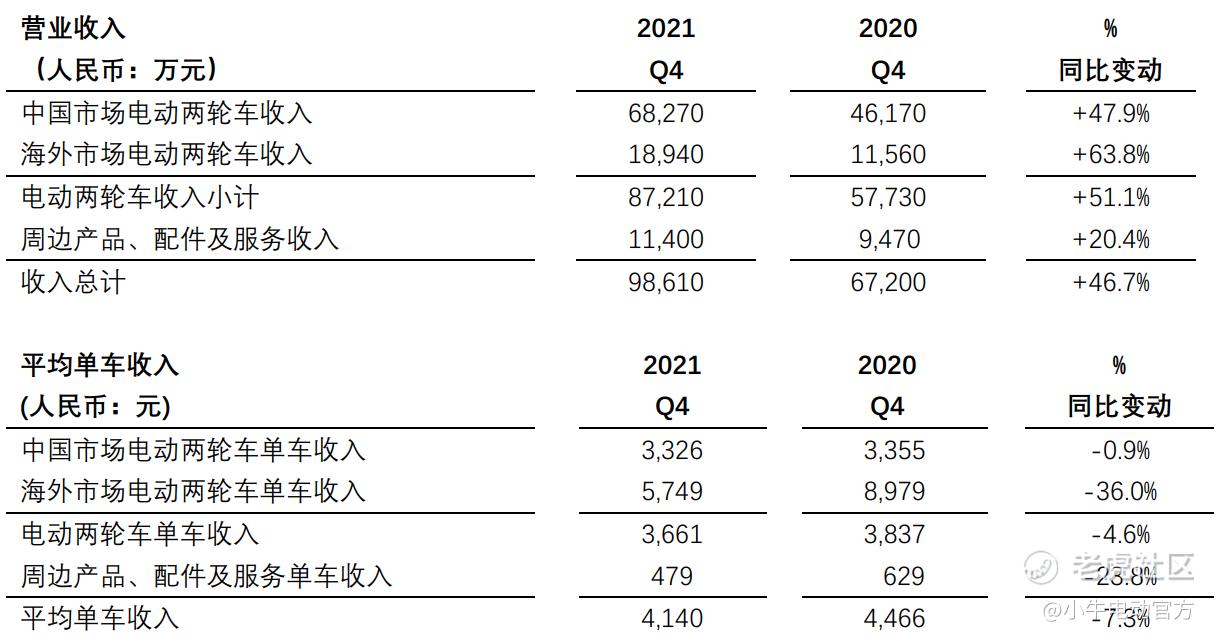

营业收入为9.86亿元,同比增长46.7%,其中销量增长58.3%,平均单车收入下降7.3%。下表为收入和平均单车收入明细:

· 中国市场电动两轮车收入为6.83亿元,同比增长47.9%,占电动两轮车总收入的78.3%。这一增长主要源于国内线下门店数量增长和新产品的推出。

· 海外市场电动两轮车收入为1.89亿元,同比增长63.8%,占电动两轮车总收入的21.7%,形成该增长的主要原因是在海外市场新推出的电动摩托车和在海外销售的滑板车。

· 周边产品、配件及服务收入为1.14亿元,同比增长20.4%,占总收入的11.6%。形成该增长的主要原因是向海外共享运营商销售的电池包销量上升。

· 平均单车收入下降主要是由于滑板车相比于其他电动两轮车的单价更低。

营业成本为7.64亿元,同比增长51.8%,主要是由于电动两轮车的销量增加。平均单车成本为3,206元,比去年同期3,343元下降了4.1%,主要是由于滑板车相比于其他电动两轮车的平均成本更低。

毛利率为22.6%,去年同期为25.2%,原材料价格上涨和产品结构改变导致毛利率下降。

营业费用为1.89亿元,较去年同期增长57.1%。营业费用占收入的比例为19.1%,而去年第四季度为17.8%。

· 销售费用为9,980万元(含股权激励费用400万元),较去年第四季度的6,010万元增长了65.9%。销售费用的上涨主要是由于:广告及营销费用增加1,730万元,新增门店的折旧及摊销费用增加1,320万元,人工成本增加970万元。销售费用占收入的比例为10.1%,去年第四季度该比例为9.0%。

· 研发费用为4,500万元(含股权激励费用460万元),较去年第四季度的2,970万元增长了51.5%,主要是由于与系统升级相关的专业服务费增加了750万元,人工成本增加了640万元,股权激励费用增加了170万元。研发费用占收入的比例为4.6%,去年第四季度该比例为4.4%。

· 管理费用为4,370万元(含股权激励费用370万元),较去年第四季度的3,010万元增长了45.2%,主要是由于:金融服务费增加970万元,人工成本增加500万元,预期信用减值损失增加90万元,租赁费下降180万元。管理费用占收入的比例为4.4%,去年第四季度该比例为4.5%。

扣除股权激励后的营业费用为1.76亿元,同比增长60.6%,占收入的比例为17.9%,而去年第四季度为16.3%。

· 扣除股权激励后的销售费用为9,580万元,同比增长66.7%,占收入的9.7%,而去年同期该比例为8.6%。

· 扣除股权激励后的研发费用为4,040万元,同比增长50.5%,占收入的4.1%,而去年同期该比例为4.0%。

· 扣除股权激励后的管理费用为4,000万元,同比增长57.5%,占收入的4.1%,而去年同期该比例为3.8%。

政府补贴为1,630万元,较去年同期增加300万元。

股权激励为1,250万元,去年同期为1,040万元。

所得税费用为930万元,去年同期为1,360万元。

净利润为4,760万元,去年同期为5,820万元。净利润率为4.8%,去年同期为8.7%。

调整后净利润(非美国通用会计准则)为6,020万元,去年同期为6,860万元。调整后净利润率为6.1%,去年同期为10.2%。

基本和摊薄后每ADS净利润分别为人民币0.62元(美元0.10元)和人民币0.60元(美元0.09元)。

2021年全年财报

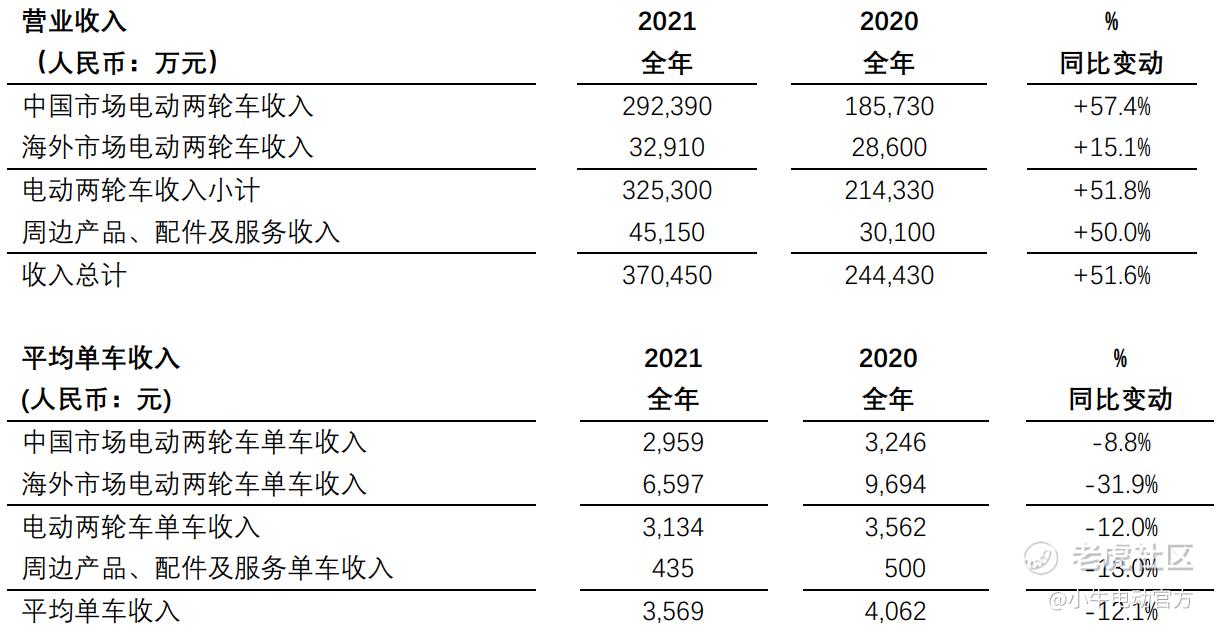

营业收入为37.05亿元,同比增长51.6%,主要由于电动两轮车销量增长72.5%。中国市场电动两轮车收入占电动两轮车总收入的比例为89.9%,海外市场电动两轮车收入占电动两轮车总收入的比例为10.1%。下表为收入和平均单车收入明细:

营业成本为28.92亿元,同比增长53.4%,主要是由于电动两轮车的销量增加。平均单车成本为2,786元,比2020年平均单车成本3,133元下降了11.1%。

毛利率为21.9%,较2020年毛利率22.9%有所下降,主要由于原材料价格上涨和新产品上市导致的产品结构改变。

营业费用为6.09亿元,较2020年的4.11亿元增长了48.2%。营业费用占收入的比例为16.4%,而去年全年为16.8%。

扣除股权激励后的营业费用为5.63亿元,同比增长51.3%,占收入的比例为15.2%,与去年持平。

政府补贴为4,870万元,较2020年增加2630万元。

股权激励为4,720万元,较2020年的3,960万元增加了760万元。

所得税费用为4,700万元,较2020年的2,110万元增加了2,590万元。

净利润为2.26亿元,较2020年的1.69亿元增加了5,710万元。净利润率为6.1%,2020年为6.9%。

调整后净利润(非美国通用会计准则)为2.73亿元,2020年为2.08亿元。调整后净利润率为7.4%,2020年为8.5%。

基本和摊薄后每ADS净利润分别为人民币2.94元(美元0.46元)和人民币2.81元(美元0.44元)。

资产负债表

截至2021年12月31日,公司的货币资金、定期存款和短期投资共计11.14亿元。抵押受限资金2.24亿元,银行短期借款1.8亿元。

业绩指引

2022年第一季度小牛电动收入预计在6.57亿至7.12亿元之间,同比增长20%至30%。公司全年销量预计在150万到170万辆车之间,同比增长45%至64%。

上述指引是基于财报发布之日的信息,反映了公司目前的预期,该预期可能会随新冠疫情的发展情况和不确定性而发生变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 以肉克刚·2022-03-07这个数据就比较详实了, 要是所有的上市公司都能像贵公司这么坦诚,那么股市就号了1举报

- 德迈metro·2022-03-07公司是个好公司,基本面也不错,知识当下的行情不好1举报

- 梅川洼子·2022-03-07毛利率为21.9%,而且还有所下降,这个不怎么好1举报

- 刀哥拉丝·2022-03-07我还有点仓位,比较喜欢这个股票,现在还能不能买点?1举报

- 哎呀呀小伙子·2022-03-07一个卖三轮车的,竟然有这么历害的财报,不容易1举报

- 弹力绳22·2022-03-07很喜欢这样的干货文章,要是这些数据属实的话,这股真的就比较厉害了1举报

- 揭人不揭短·2022-03-07原来是官方公众号,要是能搞个互动,可能效果会好一点1举报

- 丹尼尔加·2022-03-07这样的财报数据还真的是历害,难怪以前那么强势1举报

- 宝宝金水_·2022-03-07要是真的能达到他业绩指引的目标,那还真的是个价值投资标的1举报

- 灯塔国02·2022-03-07这样的财务数据要是放在咱们A股,股价早就飞起来了1举报

- 福斯特09·2022-03-07第四季度电动两轮车销量同比增长58.3%,这个数据看上去比较喜人点赞举报

- trigkit·2022-03-09牛逼,加油小牛电动点赞举报