收购告吹、估值高企,英伟达Q4财报恐难逆转下跌趋势!

老黄(英伟达CEO黄仁勋)最近比较郁闷,先是股价从最高点一度下跌近40%,然后是努力了一年多的收购ARM告吹,真是祸不单行。

2月16日(周三)盘后,英伟达将公布2022财年四季度业绩,很多投资者寄希望于英伟达交出一份漂亮的答卷,好逆转跌跌不休的股价。

然而,英伟达当下的主要矛盾已经不是业绩能否超预期,而是美联储疯狂加息之下,高高在上的估值能否吃得消的问题。

Q4业绩前瞻:

根据英伟达在三季报时的预测数据,四季度营收指引在74亿美元,上下浮动2%,毛利率65.3%。

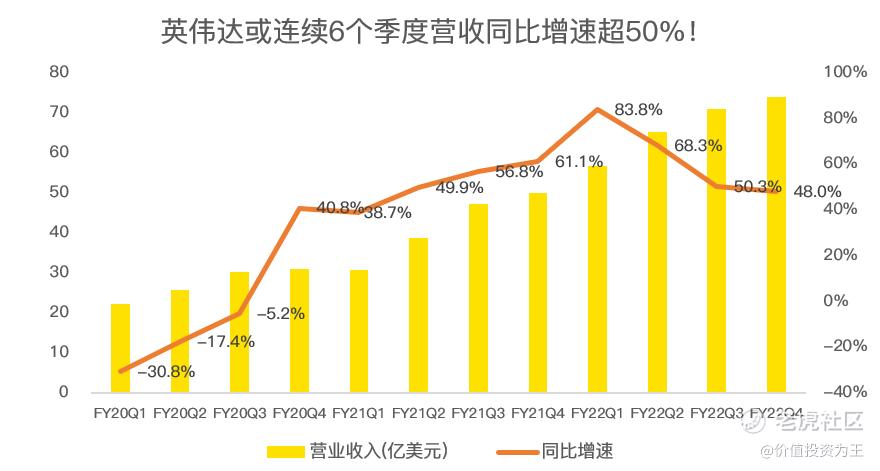

从AMD已披露的超预期四季报情况来看,英伟达Q4超预期是大概率事件,据此推测,英伟达或将连续6个季度实现营收超50%增长:

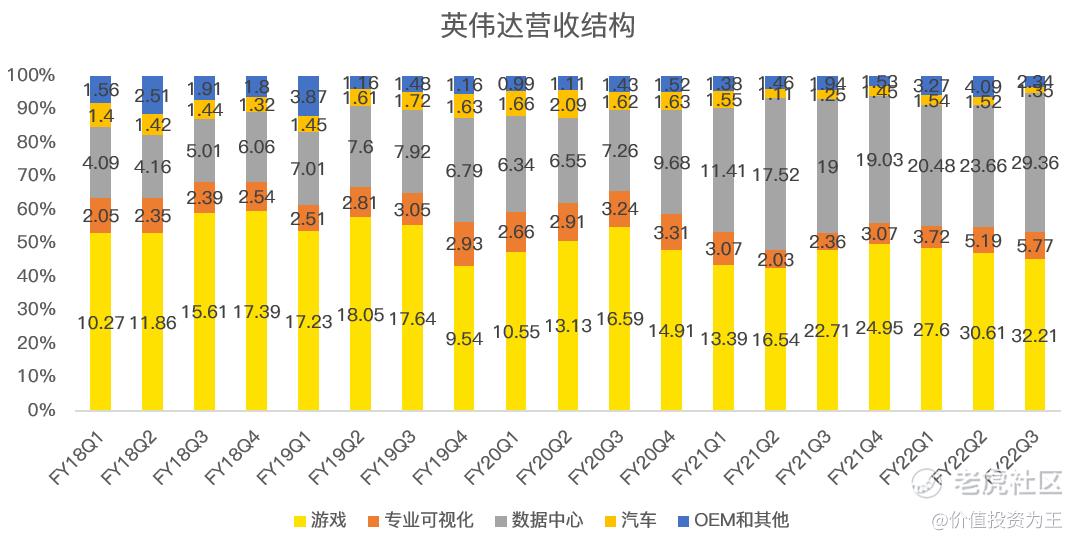

分业务看,游戏业务目前仍然是英伟达第一大收入来源,从三季报上看,该业务营收32.2亿美元,同比增长41.8%,较二季报时85%的增速明显下降。

数据中心业务是英伟达第二大收入来源,三季度营收20.4亿美元,同比增速54.5%,较二季度时35%的增速有明显提升。

从目前营收规模来看,数据中心业务终将在2022年成为第一大收入来源。

根据AMD和英特尔已发布的四季报,数据中心业务表现普遍亮眼,如英特尔数据中心业务四季度营收73亿美元,同比增长19.7%,远高于二季报:

英特尔近年来经营不善,数据中心业务频繁遭到AMD和英伟达的挑战,如此孱弱境遇之下,表现尚且超预期,何况啧啧逼人的英伟达!

专业可视化业务在最近2个季度实现质的飞跃,单季营收由之前的3亿美元提升至5亿,如无意外,四季度单季营收或突破6亿美元。

汽车业务屡受投资者关注,然而受供应链缺芯等问题困扰,该业务分部的收入规模常年维持在单季1.5亿美元左右,并无明显增长。

OEM及其他业务方面,包含了矿机芯片销售,而比特币在四季度二次冲顶之后,出现大幅下挫,预计挖矿需求会明显下降。

高估值压力山大!

英伟达已经连续2年营收增速超过50%,在历史中十分罕见。

理性预测,年50%的营收增速很难维持,目前,彭博分析师对今年的营收增速预测值为18.9%。

营收增速下滑,美联储加息不断,如此艰难的背景之下,英伟达目前的静态市盈率依然高达60倍以上:

英伟达市盈率历史波动区间主要在20-40PE,当前估值处于近20年来的高位!

不仅英伟达如此,整个半导体板块都有高估值的通病,这也是台积电、阿斯麦、AMD等同行发布超预期财报之后,股价依然难以上涨的原因。

英伟达会给出2023财年超预期的指引吗?拭目以待!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2022-02-15美联储加息不断,如此艰难的背景之下,英伟达目前的静态市盈率依然居高不下!点赞举报

- 骑母猪闯红灯·2022-02-15不仅英伟达,台积电、阿斯麦、AMD等同行发布超预期财报之后,股价依然难以上涨点赞举报

- 马路边的硬币·2022-02-15估计只有加息利空落地后,美股反弹,强势个股才会反转!点赞举报

- 会唱歌的小包子·2022-02-15美联储的加息,让美股跌跌不休,不是那只个股业绩好,能拉回来的了!点赞举报

- 该买哪一只·2022-02-15上一年的放水,让很多科技企业,涨得非常疯狂,高估值是普遍现象!点赞举报

- 明天周日·2022-02-15上一年,简直就是英伟达的主场,涨疯了!点赞举报

- O丶I·2022-02-17。点赞举报

- andylaufox·2022-02-15good点赞举报

- plaispool·2022-02-15看看看点赞举报